早いもので、2025年がもうすぐ終わりますね・・・

証券口座をのぞいてみたら、翌年のNISA枠で買い付けができるようになっていました。

裏技でもあるの?

ということで、来年の成長投資枠の買い付け注文を終えてしまいました。

あとは、クレカで粛々とつみたてをするだけなので、完全自動化状態です。

これから1年間、ほんっっっと、何もやることがありません。

あまりにもやることがなさ過ぎて、ほぼNISAの存在を忘れる勢いです。

非課税投資枠をとりまく環境の変化としては、

2027年から子どもNISA(仮称?)の開始やiDeCoの掛金上限アップなどが予定されています。

2026年は、それを視野に入れつつ投資計画を立てる必要がありますね。

いままで以上に、その時がきたら「どの枠を使って、いくら」投資するのか、アセットアロケーションを適切に考える、準備の年になると考えています。

人生を豊かにするための1つの手段として、資産形成に投資を取り入れる!

これはもう、当たり前のこととして浸透しつつあるように思います。

特に、20代の方々は、抵抗感なく投資と向き合っているという印象を受けますね。

資産形成に投資を取り入れるなら、あまり短期的な値動きに惑わされず、どっしりと放置しておくのが一番です。

・・・と、頭ではわかったつもりになっていても、急に資産が増えたり減ったりすると、なかなか冷静にいられないものですよね💦

もしも道に迷いそうになったとき・・・

がちゃがちゃと資金を動かさず、ほっぽらかし状態の長期投資を続けていた人が、どんな推移をたどってきたのか?

リアルな事例が見られると、少し冷静さを取り戻せるかもしれません。

私がこのブログを始めたのは2018年2月なのですが、今は無き「つみたてNISA」が始まった年でもありました。

20年間、非課税で保有ができるという(長いけれど)終わりが決まっている制度です。

そこで、年に一度、定点観測を記録に残しつつ、20年間保有したらどうなるの?

という定点観測記録を残しています。

こちらのnoteに、今までの記録を集約しています!

ちょっと折り返し地点が見えてきた感じがあるね。

「20年間、信じて保有し続ける」って、言葉でいうのは簡単だけど、実はとても難しいことだからね!

記録を残しておくことが、これから投資を始める方や、投資を始めたばかりの方に、少しでも参考になればいいなと思っています。

最後まで記録をつけて、年を取ってから浸れるようにしないと(笑)

スポンサーリンク

旧つみたてNISAで購入した商品をおさらい

私の場合、2018年から5年間、つみたてNISAで40万円ずつ投資をしてきました。

そのため、投資元本は、ジャスト200万円です。

2023年は、NISAがリニューアルされることが分かっていたので、一般NISAを使うことにしました。

そのため、新規つみたては5年間となっています。

どうも私は、きりがいい数字が好きみたい(笑)

旧つみたてNISA1年目のスタート時点では、みんな大好き ”オルカン” はまだ存在すらしていませんでした。

そんなこともあり、1年目と、2年目以降では、買い付けルールが異なります。

ですが、基本的には、次の6種類を毎月積み立てていたと思ってください。

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 先進国株式インデックス

- 楽天・全世界株式インデックス・ファンド(楽天VT)

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オール・カントリー)

楽天インデックスシリーズの信託報酬は、やや重く感じます💦

たった8年後の今ですらこんな感じなので、

最終年に商品ラインナップを見ると、「化石かな?」と思うのかもしれません。

投資商品は、よっぽどのことが無ければ売らないのが前提になりつつも、

新規積み立てをどうするか考えるために、適度な情報収集を続けることは大事ですね。

もともと、複数の投資信託に積立を続けた場合のパフォーマンス比較をしてみたいという気持ちがあったので、

(ほぼ)同じ指数に連動する投資信託を、あえて複数組み入れたりしています。

投信マニアのコレクションくらいに思っていただければと💦

2025年のパフォーマンスを振り返ってみよう

私がつみたてNISAでつみたてをした商品は6本なのですが、投資をする地域別に分類すると、

- 米国株式

- 先進国株式

- 全世界株式

- 日本株式

この4資産です。

一応、日本株式も入れています。

資産形成「だけ」なら、日本の比率を上げすぎることなく、国際分散投資が良いとは思いますが・・・

やはり日本の企業にも頑張ってもらいたいのです

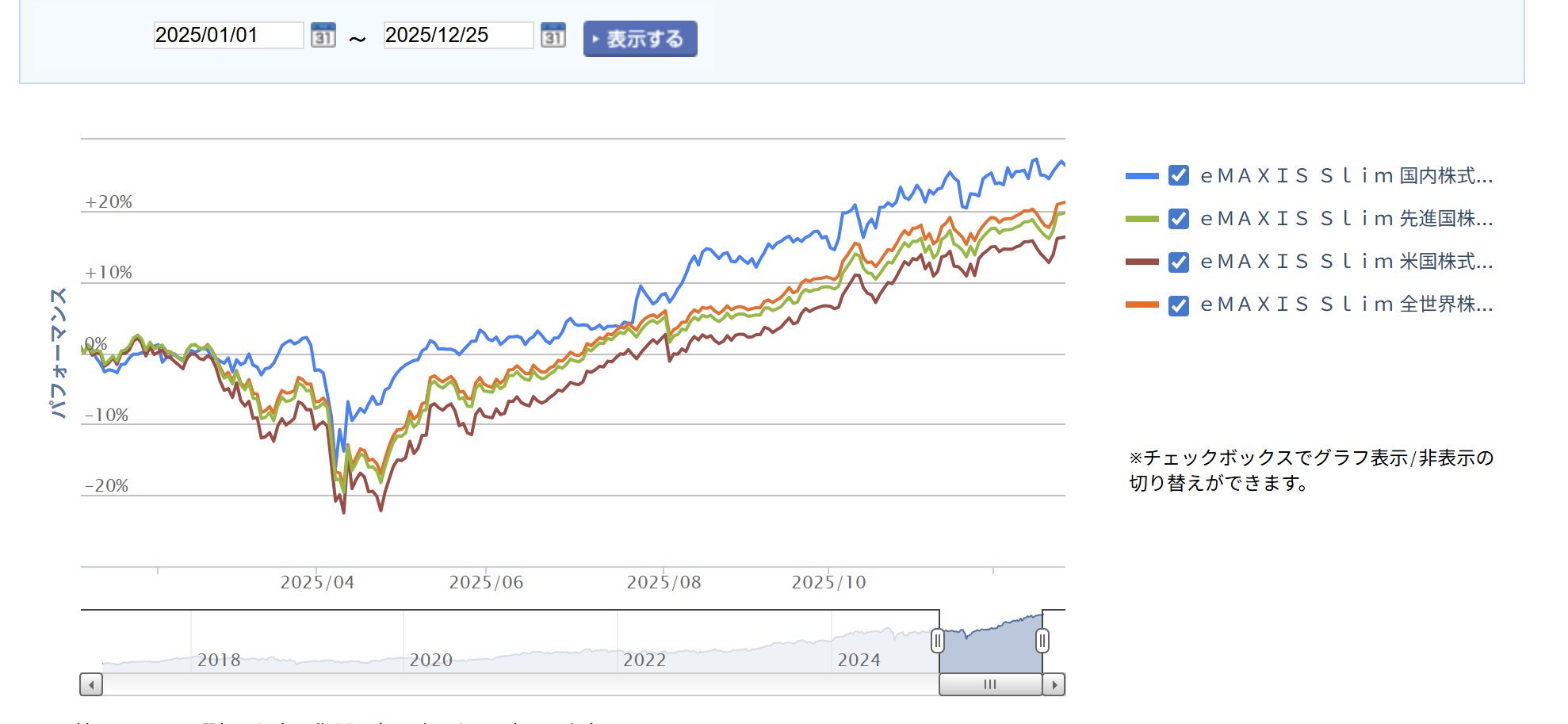

さてさて、この4資産について、(約)1年間のパフォーマンスを比較してみましょう。

比較対象は、全てeMAXISシリーズで統一しておきます。

- 米国株式 +16.33%

- 先進国株式 +19.73%

- 全世界株式 +21.19%

- 国内株式 +26.96%

そう、今年は国内株式が強い1年でした。

今までは「国内株はパフォーマンスが上がらない」と嘆いていたので、意外な結果となりました。

10月には、日経平均株価が初めて5万円を突破したのが、記憶に新しいところです。

AIブームを受けてAI関連株や半導体株が急騰しましたが、全体的にはボラティリティが激しい1年でもありました。

では、もう少し長期チャートで比較してみましょう。

この中では一番新しい「オールカントリー」は、2018年10月31日に設定されています。

なので、2018年11月1日を起点にして比較してみます。

- eMAXIS Slim米国株式(S&P500) +287.40%

- eMAXIS Slim 先進国株式インデックス +254.31%

- eMAXIS Slim全世界株式(オール・カントリー) +230.40%

- eMAXIS Slim 国内株式(TOPIX) +145.20%

やはり、長期的視点では、米国株式が強かったことに変わりがありません。

国内株式の劣後っぷりが目立ちます💦

今の好調が持続するかどうかが鍵になってきますね。

いずれにしても、この8年間に限定すれば、ここにあげたインデックスに連動する形で投資をしておけば、確実に資産を増やすことができたということです。

逆に言えば、預貯金だけで金融資産を持っていることが、リスクになっていたのだということが見えてきます。

つみたて投資8年目も、安定の成長

これまでの比較チャートは、あくまでも切り取った時点で「一括投資」をしていた場合のお話しでした。

実際には、5年かけて毎月じわじわと積み立てをしていますので、比較チャートと同じような結果にはなりません。

私が実際につみたてをした結果を見てみましょう!

よく、「積立投資」と「一括投資」どちらにすべきか、というお悩みを聞くことがあります。

市場に置いている金額が大きいほど複利効果は得られやすいので、長期的に右肩上がりの資産であれば、一括投資が有利ということになります。

一括投資をした場合の推移と比較してみると、その意味がつかめると思います。

ただし、現実には一括投資をすれば値動きが大きくなり、心理的に続けにくい状態になり得ます。

そもそもサラリーマンの場合には、定期的に積立用の資金を捻出する積立方式の方が取り組みやすかったりします。

少しずつ資産を育てていくという意味で、積立方式は多くの人にとって続けやすい方法なんですよね。

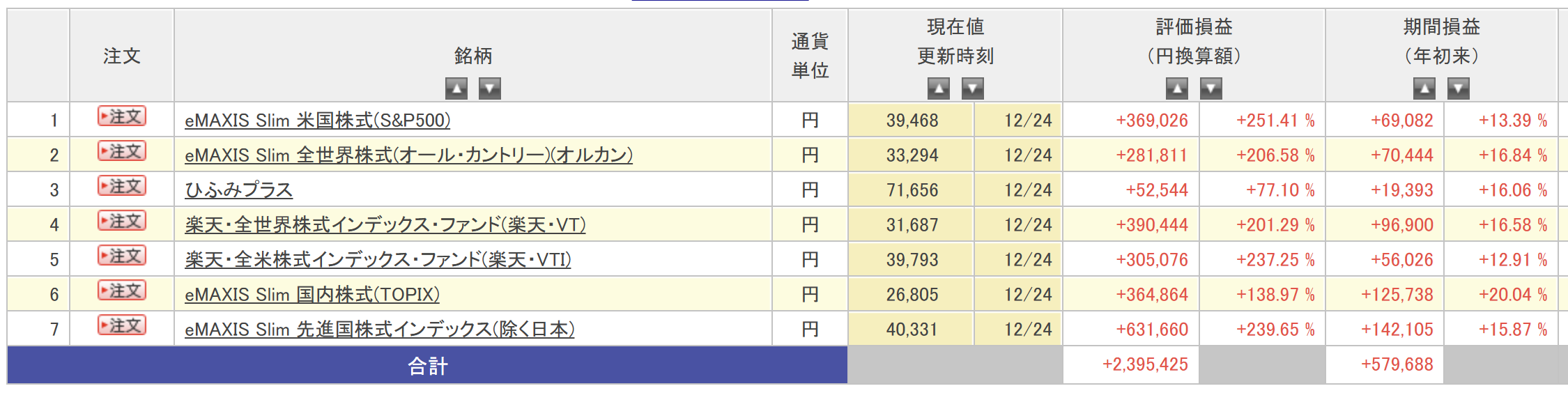

年初来からの損益で見ると、やはり国内株式が一番上がっています。

最初の年にちょっとだけ買っていた「ひふみプラス」も少し復活の気配が見えて来たでしょうか・・・

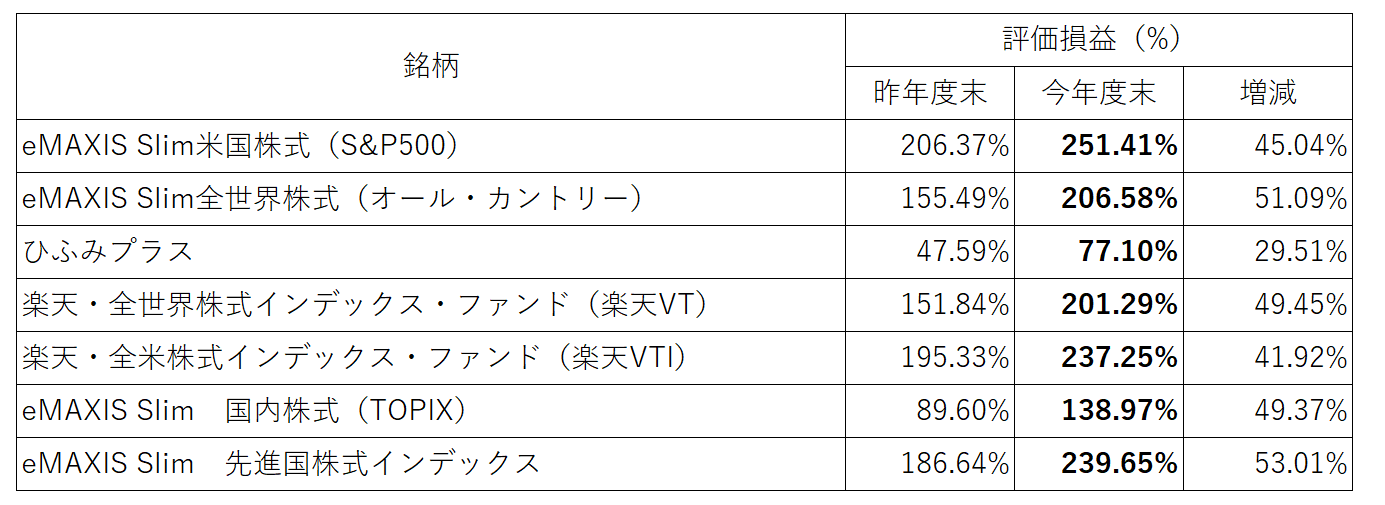

そして、1年前時点での評価損益と今年の末の時点での評価損益の比較も作ってみました。

投資元本は全く増えていませんので、純粋に運用で増えた分ということになります。

市場に残り続けているだけで、資産が増やすことができているのは、本当にありがたい限りです。

ですが、今の時点での含み益は、ある意味通過点でしかありません。

リーマンショック級の暴落が来れば、あっという間に吹き飛ぶ可能性だってあります。

ここで一喜一憂しても、正直なところ意味はないのです。

つみたてNISAの資産は、シニアになった自分への「ご褒美」として使うため、これからも焦らずじっくりと育てていきます。

「ご褒美」をしっかり生かして旅行に行ったり、おいしいものを食べたりできるように、健康に日々を過ごしたいなと思っています。

それでは皆様も、健康第一で良いお年をお迎えください!

スポンサーリンク

スポンサーリンク