むかーし、むかし。

あるところに、つみたてNISAという非課税で20年間運用が続けられる制度があったそうな・・・

もし、数年後にこの記事を見た方がいらっしゃれば、

つみたてNISAって何?・・・こいつ勝手に制度の名前変えてるし(笑)

なんて言われる時が来るのかもしれませんね💦

ご存じの通り、2023年をもちまして、「(一般)NISA」「つみたてNISA」「ジュニアNISA」は、これまでのお役目を全うし、新規での購入はできなくなります。

そして2024年からは、NISA制度がリニューアルされ、投資枠が拡大されつつ一本化されることになります。

※引用:SBI証券webサイト

とはいえ、これまでのNISA枠でつみたてをした商品が、2024年から消えてなくなるわけではありません。

つみたてをした年から20年間は、非課税で運用できることに変わりがないですね。

2018年に40万円分の商品を購入していれば、2037年までは非課税で運用を続けることが可能です。

スポンサーリンク

今後のつみたてNISA、どうやって運用していこう?

さてさて、旧制度となってしまうことが決まった「つみたてNISA」ですが、遡ること2018年からスタートしたものでした。わずか6年前のことなんですね。

その1年前の2017年には、iDeCoの対象者が大幅に拡充されるという変化がありました。

振り返ってみると、ちょうどこの時期は、まさにフツーの人たちが、長期投資を資産形成に取り入れやすい環境が、じわじわと整い始めたタイミングだったと言えるでしょう。

そして私がこのブログを始めたのは、2018年2月16日。

たまたまではありますが、つみたてNISAのスタートと同じ時期にブロガーデビューをしたという経緯があります。

もちろん2018年につみたてNISAを開始した当初は、20年間かけて元本800万円分をつみたてる気満々でした。

長い旅路になることもあり、せっかくだから毎年年末に記録を残していこう。

そして年明けには、何を積み立てるか、どうしてそのような判断をしたかをブログに残していこう!

そしたら結構貴重な記録になるんじゃないかな・・・なんていう野望を抱いておりました。

こういう制度やルールは、いつか変わる可能性があるということを、頭の片隅に置いておきたいね。

その時々の変化に応じて、最適な対応をしていくしかないんだよぉ!

新しいNISAの誕生は、ちょうど1年前、2022年の終わりごろに明らかになりました。

2018年~2022年までの5年間、合計で元本200万円分のつみたてを終えるぞというタイミングで、ビックニュースが飛び込んできた・・・という流れでしたね。

もちろん、まさに神NISA誕生!と小躍りして喜んだのですが、

ここで出てきたお悩みが、「じゃあ、2023年はどうしようかな?」というものでした。

これまでコツコツつみたてを選択してきた以上、2023年も、つみたてNISAを淡々と続けるというのが、資産形成の観点からは最適解です。

旧NISAで買った分は、2024年からのNISAにおける非課税保有限度枠1,800万円には算入されません。

つみたてNISAで買った分は、購入した年から20年間は非課税で運用を続けることができることには変わりがないですから、その間は非課税保有限度枠をボーナス的に増やすことができる!ということです。

ある意味、先行者利益が得られるわけですね。

しかし、ここで、悪魔のささやきが聞こえてきます。

6年間240万円って、なんかキリが悪くない?

「5年間200万円を投資して、その後ほったらかしで運用を続けたらどうなるか?」っていう体験談の方が、分かりやすくて面白くない???

・・・ということで、ささやき女将の誘惑に負けて、2023年は一般NISAに切り替えてしまいましたとさ。

決してマネしないでください。

ただ、もともとつみたてNISAは、20年後の自分へのプレゼント枠として使うことを考えていました。

生活費の足しではなく、美味しいものを食べに行ったり、旅行をしたり・・・

そういうシニアライフ充実のためのタイムカプセルとして位置付けていたんですね。

なので、タイムカプセルは5年分あればちょうどいいのかな・・・と思ったのも、割り切った理由の1つです。

実際に年を重ねた方を拝見していると、今の自分が想像している以上に、「お金の管理」が負担になるのだろうと感じ始めています。

運用を含めて、なるべくお金周りはシンプルにしたいので、そこに向かってポートフォリオを切り替える良いタイミングだったというのも事実です。

(いいわけ)

つみたてNISAで購入した商品をおさらいしてみる

1年目だけは、ちょっと違う選択をしているのですが、2年目から4年目は次の6種類を毎月積み立てていました。

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 先進国株式インデックス

- 楽天・全世界株式インデックス・ファンド(楽天VT)

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オール・カントリー)

でも、十分低コストになっているし、早期償還されちゃうってことはないんじゃないかなと思っているよ・・・

基本的には、6種類の商品への均等配分なのですが、つみたてNISAは年間40万円までという(12で割り切れない)微妙な金額設定だったため、端数が4,000円分出てしまいます。

仕方がないので、ボーナス設定で6月&12月に2,000円ずつeMAXIS Slim米国株式(S&P500)を買うという微調整を入れていました。

なので、「キリがいいから5年200万円でstop!」という選択にも、一貫性はあったりします。。。

(いいわけパート2)

ちなみに、2024年からの新NISAは、完全に老後資金を育てるための枠として活用します。

まずは私の中でのイチオシくんである「Slim米国株(S&P500)」に絞り込んで完全放置し、65歳~70歳までの時期に、バランスファンドに置き換えていく計画を立てています。

この辺りのお話しは、過去にインスタライブでななしさん&ナザールさんとコラボをしたときに話題にしています。

バックナンバーを残してあるので、よかったら聞いてみてください♪

2023年のパフォーマンスを振り返ってみよう!

私がつみたてNISAでつみたてをした商品は6本あるのですが、投資をする地域別に分類すると、

- 米国株式

- 先進国株式

- 全世界株式

- 日本株式

この4資産となっています。

まずは、これら4資産のパフォーマンスを振り返ってみたいと思います。

2023年 1年間のパフォーマンス比較

4資産を比較する対象は、全てeMAXISシリーズで統一しておきます。

※引用:楽天証券webサイト

去年1年間(2022年)は、全ての資産がマイナスになっていました。

▲5%~▲8%でしたので、そこまで大きな下落幅ではありませんでしたけれど、株式投資家にはやや厳しい年だったと言えるでしょう。

ところが今年(2023年)は、次のような結果となっています!

- eMAXIS Slim 米国株式(S&P500) +36.48%

- eMAXIS Slim 先進国株式インデックス +34.41%

- eMAXIS Slim 全世界株式(オール・カントリー) +31.80%

- eMAXIS Slim 国内株式(TOPIX) +28.06%

どの資産に投資をしていたとしても、資産額が大きく増える結果になっていますね。

米国株式>先進国株式>全世界株式>国内株式 という順番になっています。

ただ、あんまり大きな差はないなぁと思いませんか?

毎年毎年、国内株式は冴えないですよね・・・と言い続けていたのですが、

今年は、比較的検討した1年でした。

9月1日には、TOPIXが1990年7月以来、約33年ぶりに最高値を更新しましたね。

いわゆるバブル期のころの高値に戻ってきている傾向にあるということです。

5月には、新型コロナウイルスの感染法上の位置づけが「5類」になりましたね。

これも1つの後押しとなっているのですが、

- コロナ禍から正常化することによって、インバウンド需要が回復するだろう。さらなる経済回復が期待できるけど、その割には株価が安い。

- 中国経済が停滞していることもあり、アジア株の中でも底堅い日本株が選ばれた。

- 円安も手伝って、海外投資家から見ると割安株になっている。

このような理由から、海外投資家の買いが入っており、株価上昇の要因になっているということです。

本当は、国内の景気が良くなって、給与も上がり、株価も上がるのが理想なんですけどね。。。

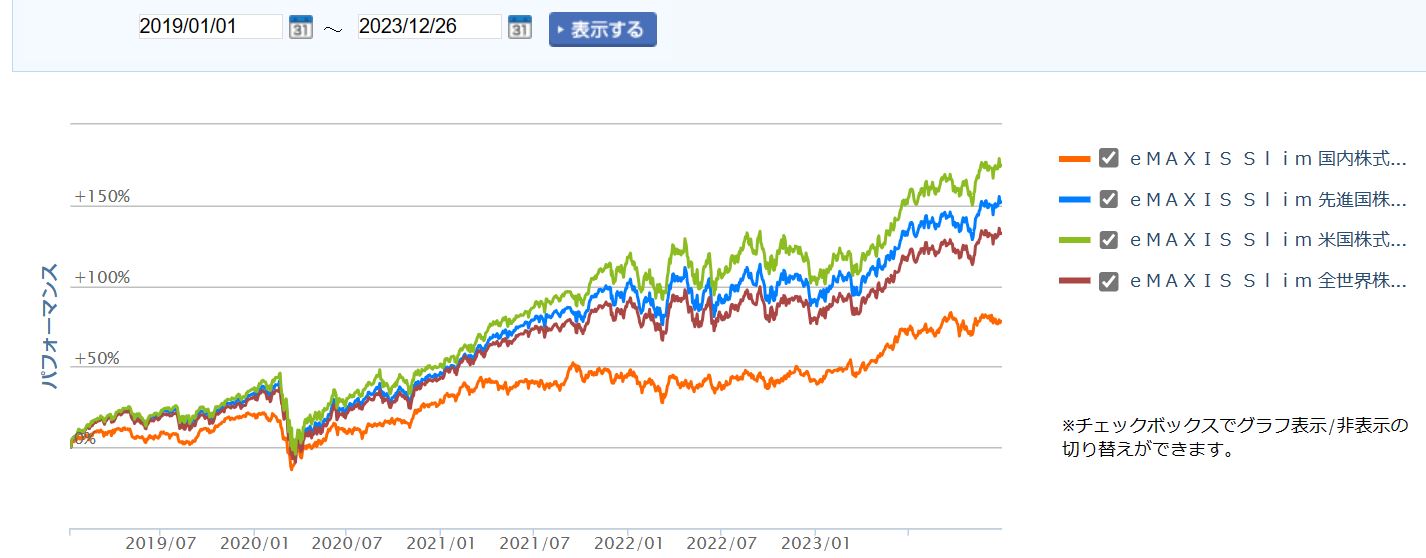

2019年から5年間のパフォーマンス比較

つみたてNISAは2018年からやっていたのですが、2018年はつみたて商品のラインナップがやや異なっていました。

ひふみプラスを買っていたり、年初にはまだオルカンが存在していなかったり(=オルカンは、2018年10月31日設定)・・・

ということで、あえて2019年からの5年比較としています。ご了承ください。

はい、国内株式が地を這うように下がってしまいましたね。

米国株式のパフォーマンスが優れていて、米国株の値動きに連動して先進国も全世界も動く・・・というのが、この5年間の傾向です。

- eMAXIS Slim 米国株式(S&P500) +174.80%

- eMAXIS Slim 先進国株式インデックス +152.12%

- eMAXIS Slim 全世界株式(オール・カントリー) +132.67%

- eMAXIS Slim 国内株式(TOPIX) +78.14%

こうしてみてみると、米国、先進国、全世界、どれをとっても、5年間で2倍以上になっています。

TOPIXだけ出遅れているとはいえ、それでも+78%です!

資産形成の一部に、株式投資を取り入れることの重要性が、リアルに感じられる結果となっているのではないでしょうか?

つみたて投資6年目の成果も、やっぱり上々

さてさて、これまでの比較は、あくまでも1年前や5年前との比較チャートでした。

実際には、5年間、毎月じわじわと積み立てをしていますので、比較チャートと同じような結果にはなりません。

つみたてを続けた場合の資産の増減って、なかなか見られる機会がないんですよね💦

ということで、2023年末の結果は、こちらです!

じゃかじゃん♪

(2018年に少しだけ積み立てていた、ひふみプラスちゃんのことは、そっとしておいてあげてください)

米国株式(Slim、楽天VTI)と2018年から積み立てている先進国株式は、5年間で倍以上になっています。

全体でみると、投資元本200万円に対して100万円の含み益ですので、だいたい1.5倍になっているということですね。

さらに、年初来のところを見ていただくと、約50万円のプラスです。驚きですね!

この1年は、普通にインデックスファンドに投資をしている人なら、だれでも資産が増えた年だった、と言えるでしょう。

こうしてみると、順調に資産が育っていて、ありがたいですよね!

でもね、まだまだ運用開始から、たったの6年です。これから先に、株価の低迷期が続くなど、荒波が待ち受けていることでしょう。

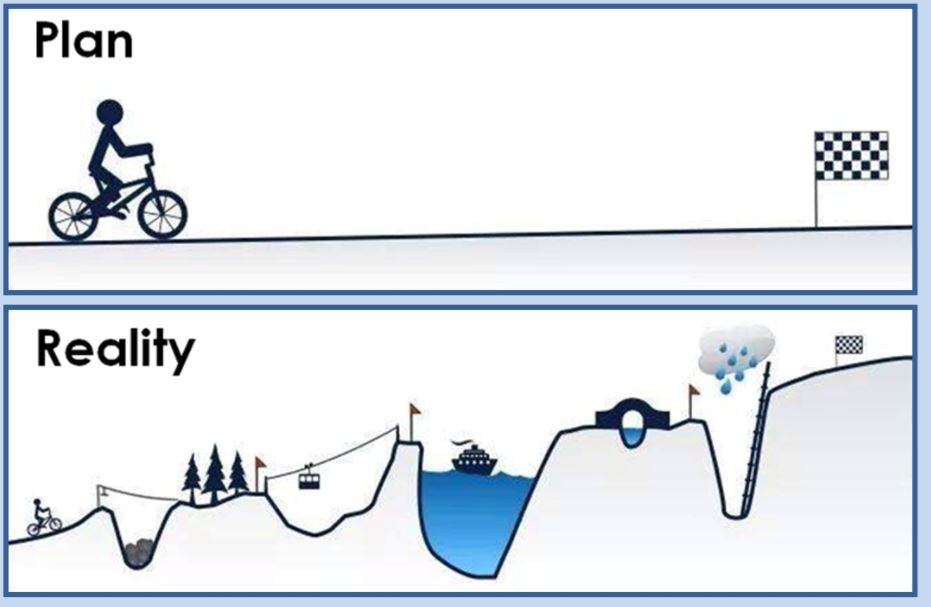

※引用:BRIANCARDEN web

Xを見ていると、よく流れてくる図解ですが、実に分かりやすいと思います!

今は良くても、一気に谷底まで落とされる時期がやってくるかもしれません。

こんな記録を作っておいて何ですが、今の時点での含み益で一喜一憂する必要はなく、そのままじっくりと放置しておくことが大切ですね!

そうすることで、15年後20年後には、大きく資産を育てることができることでしょう。

これからも、航路を守り、長期投資の旅を続けていきましょうね♪

スポンサーリンク

スポンサーリンク