明けましておめでとうございます。

・・・と言ってはみたものの 😥

1月7日付で、1都3県に新型コロナウイルス感染症緊急事態宣言が発令されてしまうなど、なんだかおめでたくないスタートになってしまいましたね。

今までは、職場の人のお子様が濃厚接触者になった・・みたいな距離感だったのが、同じ職場の違う部署の人が感染したというように、身近に迫ってきていることを感じるようになっているという印象です。

私の会社でも、在宅勤務率のアップが求められ、着席位置を調整して出勤時も距離を保つことが行われています。

仮に誰かが感染したとしても、職場内では濃厚接触者を出さないようにという考え方ですね。

できる限りの注意を払いつつ、仕事や経済活動は回していくというのもなかなか難しいものだと感じる日々です。

そんな状況だとしても、1年の計は元旦にありに変わりはありません!

変わらずにやれることは粛々とやっていきたいものです。

例えば、資産形成の一環として積立投資をしている場合。

基本的には放置プレイとなるわけですが、年に一度くらいは投資方針を見返して、つみたてルールを考えてみることが大事ですね。

つみたてNISAをやっている場合には、資産バランスを見つつ積み立て方針を決めて、場合によっては設定変更をしておくタイミング。

そういう意味でも、年の初めに書初め感覚で投資のマイルールを見直していくサイクルが良いかと思います。

昨年末から年初にかけては株価が上昇傾向にありますし、日経平均株価は春先に3万円を突破するのではないかという見立ても多くなっています。

2021年、日経平均株価は「春先3万円」に現実味(東洋経済ONLINE)

もちろん、未来のことは誰にも分からないわけですが、好調な相場環境だからこそ、ついつい調子に乗って株に突っ込みすぎていないか、手持ち資産全体の資産配分を確認しておく必要がありそうです。

さてさて、私自身は2018年1月の制度開始からつみたてNISAを活用しています。

4年目のつみたてをスタートするにあたり、商品選びをどうするか、投資方針をどうするか、改めて考えてみました。

置かれている状況、なりたい姿、大切にしたいこと。

人それぞれですので、答えは自分で見つけるしかないですね。

ですが、他人がどのように考えて方針を決めたのかという事例を知ることは、自分が考えるヒントにもなるはずです。

基本的には自分の記録として書いているものではありますが、考えるヒントになることがあるかもしれません。

そんな視点で、ゆるく読んでみてください!

スポンサーリンク

2021年、つみたてNISAで購入するファンドたちを考えよう!

2018年は、4本の商品を積み立てていました。

- ひふみプラス 積立比率17%

- eMAXIS Slim 国内株式(TOPIX) 積立比率33%

- eMAXIS Slim 先進国株式インデックス 積立比率33%

- 楽天・全世界株式インデックス・ファンド(楽天VT) 積立比率17%

2019~2020年は積立する商品を変更し、6本の商品を均等に積み立てています。

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 先進国株式インデックス

- 楽天・全世界株式インデックス・ファンド(楽天VT)

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オール・カントリー)

私もそう思う(笑)

ここに挙げている商品は、投信ブロガーが選ぶ!Fund of the Year でも常連で上位にランクインしている、純資産額が増加中で低コストのインデックスファンドたちです。

ただ、こんなにたくさん買う必要があるのか・・・と言えば、もっとシンプルにしておいた方が管理はしやすいですね。

例えば、米国株に投資したいのなら、Slim米国株式(S&P500)と楽天VTIのどちらかを買っておけば良い話です。

この2つのうちどちらを選ぶべきなのか・・・は明確な決め手がなく、両者の差は誤差レベルだろうと判断しています。

だったら両方買ってみて、どれくらい差が出るのか比べてみよう!という、半分興味本位の理由もあったりします。

でもね、大きな差がないのなら、ぐだぐだ悩んでいる時間の方がもったいないかなって思ったの。

順調に純資産が増えているファンドばかりなので、おそらく償還リスクは低いでしょうが、似たような指数を使っている商品を複数選択しておくことで、分散しておこう!というのも、こまごま買っている理由の1つです。

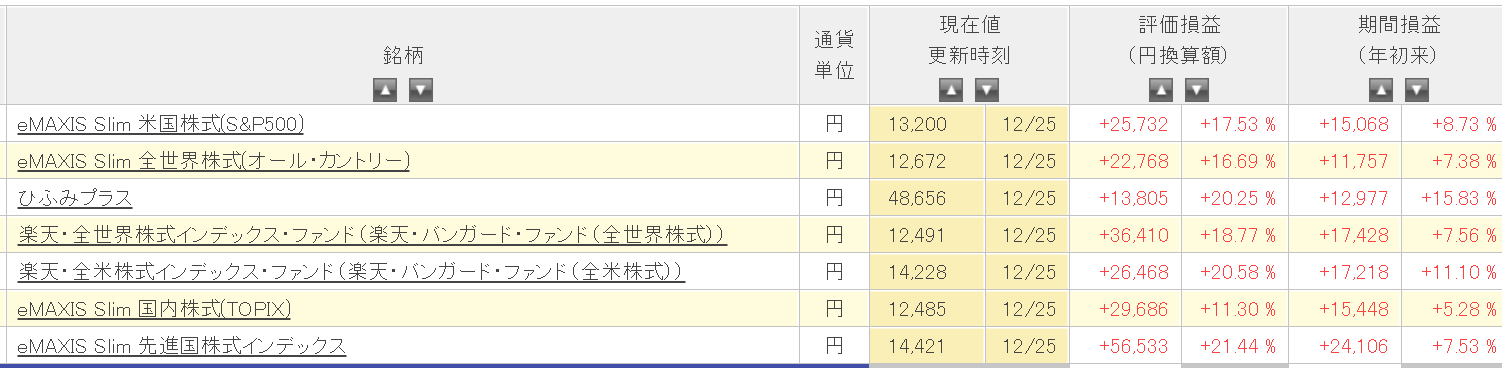

こうして3年間つみたてを続けた結果、2020年末時点での損益がこちら!

全ての商品が、10%以上プラスになっていますね。

パーセンテージ表示でなくて恐縮ですが、2019年1月は、オールマイナスだったんですよね・・・

こうして振り返って見ると、時間を味方につける積立投資の効果が、徐々に感じられるようになってきたなぁと思います。

まぁ、3年なんて、まだまだ長期投資の入口だからね。

増えてもおごらず、減っても気にせずというところかな。

さてさて、一見すると節操なく積み立てているように見えるのですが、

実は外国株:国内株=7:3くらいを目指すイメージで積み立てを続けています。

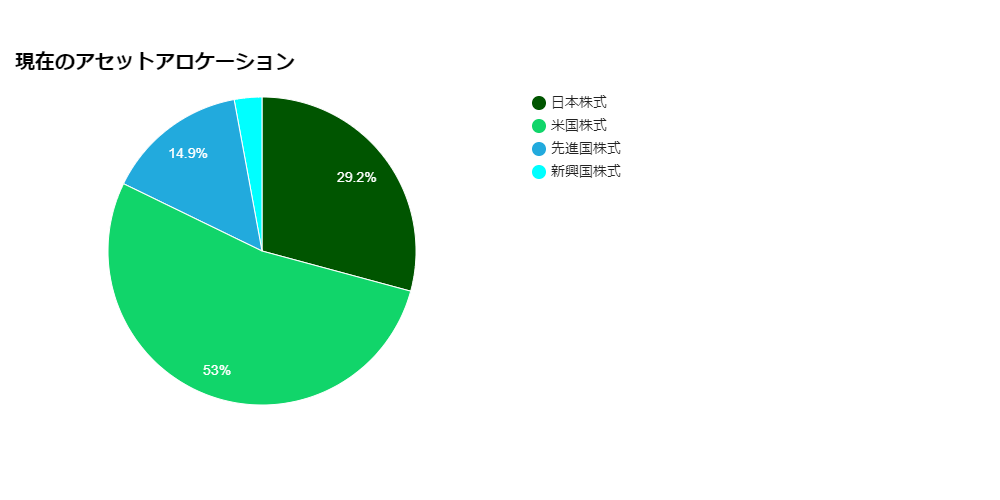

私のように、調子に乗っていろいろな商品に手を出していくと、ただ評価額を見ただけでは資産配分(アセットアロケーション)がさっぱり分からないという(自業自得の)問題にぶち当たります。

そんなときに使ってみたいのが、アセットアロケーション分析ツール「ピザロ」です。

自分が買っている投資信託の評価額を入れていくと、資産の割合をグラフ化して示してくれるという優れものです。

試しに私のつみたてNISA保有資産を入力してみると、このようなグラフが出てきます。

| アセット | 割合 |

|---|---|

| 日本株式 | 29.2% |

| 米国株式 | 53% |

| 先進国株式 | 14.9% |

| 新興国株式 | 2.9% |

アセットアロケーション分析ツール「ピザロ!!」 | 東北投信にて分析

国内株は29.2%ですので、ほぼ目標値です。素晴らしい!

米国株の比率も半分程度ですから、極端な米国偏重にもなっていないようです。

こんな感じで資産割合を確認し、自分で考えていた資産配分と大きな誤差がないかチェックしておくと、こまごまとした商品を組み合わせて買うことにになったとしても軸がぶれない投資ができるようになります。

2年連続同じ商品を同じ比率で積み立てているわけですが、非常に心地よい状況ですので、あえて変更する必要もない。

ということで、2021年も現状維持で行こうという結論になりましたとさ。

たしかにゆるいけれど、考えてはいるんだよ!

これぐらいの確認&検討であれば、30分もかからずに終わります。

そんなに負担になるようなものでもありませんね!

つみたてNISAは、60代以降の自分へのプレゼントとして選んでいく

つみたてNISAは、非課税期間が20年間ありますので、可能な限り有効に使いたい。

ということで、楽しいシニアライフを送るための自分へのプレゼントと位置付けることにしました。

そのため、20年後、自分が何歳になっているか?ということを軸にして、2つのフェーズに分けて商品選びの考え方を変更していく予定です。

50歳になるまでは、株式100%にしておく

60代のうちに、20年の非課税期間が終了しますので、

つみたてNISAで育てたお金は、20年後の自分が楽しむために使うこととします!

最低限必要な生活費は別の形で用意しておき、つみたてNISA分は完全に別枠として扱います。

課税口座に払い出された分は、細かいことを一切考えず、そのまま売却して現金化して、その年に使っていくというイメージですね。

現金化したら、

旅行に行ったり、おいしいものを食べたり。

人生をちょっと楽しむためのお金として、しっかり使うことを想定しています。

真面目にこつこつと、20年かけて育てた資産ですから、

ノープランでいると、使うことがもったいない!という発想になってしまう心配があります。

お金は幸せとの引き換えチケット。

貯めることが目的化しないように、意識しておきたいなと思っています。

老後が不安、ただただ老いていくのは怖い。

そう感じてしまうと、今も楽しめなくなってしまいますよね。

でも、つみたてNISAからのプレゼント枠があれば、老後も楽しんでいいんだって思えます。

今は使えないお金だけれど、今の自分から不安を取り除く効果がある、というところでしょうか。

運用の結果、

増えていたら、海外に行っちゃうこともできるし、

減っていても、生活そのものが苦しくなるわけじゃないし、美味しいものぐらいは食べられるでしょう。

そう考えられるのもメリットです!

楽しみにしながらプレゼントを開封するような感じですね。

なので、守りには走らず、割り切って株式に全て投資しておく形でOKと考えています。

50歳以降は、ディフェンシブにバランスファンド1本へ

ここからは、20年後には70歳以上になっています。

定年の年齢が上がったとしても、会社勤めを軸に考えればリタイアしている年齢でしょう。

そして、どんなに健康に気を遣ったり、元気に暮らしていたとしても、やはり衰えは感じているはず。

“複業” 生活を経て、自分で稼ぐ力を身に付けていたとしても、判断力は落ちていくことを見込んでおくべき時期に入ります。

70歳以降は、守りを重視し、ゆっくり心穏やかに過ごすことを意識し始めたいところです。

資産を整理し、次の世代に受け継ぐことも意識し始めなければいけません。

若いころは楽しく投資をしたり、管理をしていたとしても、だんだんおっくうになってくる可能性もあります。

必要なときに必要な分だけシンプルに取り崩せるものを、自分へのプレゼントとして残しておくことにします。

具体的には、そのころに運用実績を積み重ねていて、純資産額が増えている、信頼できそうなバランスファンドを1本選び、積み立てていくことを考えています。

とにかく、何か1本でリスクを抑えて運用することで、どこから取り崩すべきかとか細かいことを考えなくて済むように。

生活費の補填として、一定額を切り崩す使い方もしやすいように。

このような目的で、商品を選んでいきます。

ただ、50代なら、まだ判断力はあるでしょうから(苦笑)

資産に余力があったら、1月に大半の金額を入れてしまい、実質的には年1回の集中投資にして、気持ち長い時間の運用とするかもしれません。

ここでの1本!を選ぶため、今の時点から少額でバランスファンドを積み立てたり、ウォッチリストに入れています。

現時点での最有力候補は、楽天・インデックス・バランス・ファンド(均等型)

株式・債券ともに全世界分散で、債券部分は為替ヘッジありと、ディフェンス目線ではとっても好みの商品です。

1月6日、「楽天・バンガード・ファンド」シリーズの「楽天・インデックス・バランス・ファンド(株式重視型)/(均等型)/(債券重視型)」3ファンド合計の純資産総額が100億円を突破しました!

ありがとうございます。今後とも当シリーズをご愛顧いただきますようお願い申し上げます。 pic.twitter.com/87Kgxq7Oqa— 楽天投信投資顧問株式会社 (@RakutenToushin) January 7, 2021

実質3点セットの商品なので、3ファンドトータルで一定の規模を維持し続けてくれれば、早期償還にはならない息の長い商品になってくれるのではないか・・・と期待しています。

まとめ-何のために使うのかに応じて、選ぶ商品は変わってくる

20年間の非課税枠。

この時間を活かして、誰のために、何のために使うのか?

私の場合は、40代から始めていて、60代以降の私のために積立をしています。

だからこそ、このような保守的な見通しを立てることにしました。

今40代や50代だったとしても、お子様への相続を意識して積み立てるのであれば、家族としての運用期間は長くなりますね。

20代の方であれば、非課税期間が終わるのは40代。

非課税期間終了後も、そのまま課税口座で運用を続ける十分な時間があります。

私も状況や目的が違えば、全く違う商品選びをしているでしょう。

答えは1つではないし、人と比べる必要もないですね。

他の人の投資手法や考え方をまねる場合には、なぜその選択をしたのか?という部分に着目するのが大事です。

あれこれ試しながら自分に合った方法を探すためにも、年に一度くらいは落ち着いて振り返ってみる時間を作っておくのはおススメです。

スポンサーリンク

スポンサーリンク