今日は、2021年3月11日ですね。

ちょうど10年前の2011年3月11日午後2時46分。

多くの日本人の心に深く突き刺さっている「東日本大震災」がおこりました。

今年の2月中旬に、最大深度6強の地震が発生しましたが、これがなんと東日本大震災の余震だと考えられています。

いったいいつまで余震が続くの?

岐阜、愛知両県を中心に7000人の犠牲者を出した濃尾地震(1891年、M8.0)が、内陸直下型としては阪神・淡路大震災を上回る日本史上最大級の地震だったんだけど、その余震が現在も続いているっていうからびっくりするよね。

気象庁としては、「余震」発表の取り扱いを見直すことも検討しているようですが、大震災時にたまった “ひずみ” が解消されるのには時間がかかり、当面は警戒が必要な必要な状況が続くことには変わりがないのでしょう。

それでも、10年と言う区切りが良い年数を迎えることにより、「節目」を迎えたという扱いを受けがちです。

ですが、実際に被災をした人々にとっては節目などというものはなく、いつ何時でも被災時のつらい経験を背負っている状況に変わりはないのです。

今は被災経験がなかったとしても、明日は我が身となる可能性がありますね。

人は自然の猛威の前には弱く、できることは限られています。

だからこそ、平時のときに、「もしも自然災害が起こったら・・・」ということを考えておき、必要な備えをきちんとしておくことによって、災害時の負担を少しでも軽くすることが大事なのだと思います。

そこで今回は、あらためて地震保険の仕組みについておさらいし、自分にとっての必要性を考えてみたいと思います。

過去にも毎年、3月11日には自然災害とお金について考える記事を書き続きけています。

よろしければ、過去記事もあわせてご覧ください!

スポンサーリンク

大地震が来たら、保険金が支払われなくなるのでは・・・

東日本大地震のような大規模災害が発生した場合、巨額な損害が発生する可能性がありますね。

そうすると、せっかく保険に入っていても保険会社がつぶれてしまい、保険金が受け取れなくなるのではないか・・・と心配になるかもしれません。

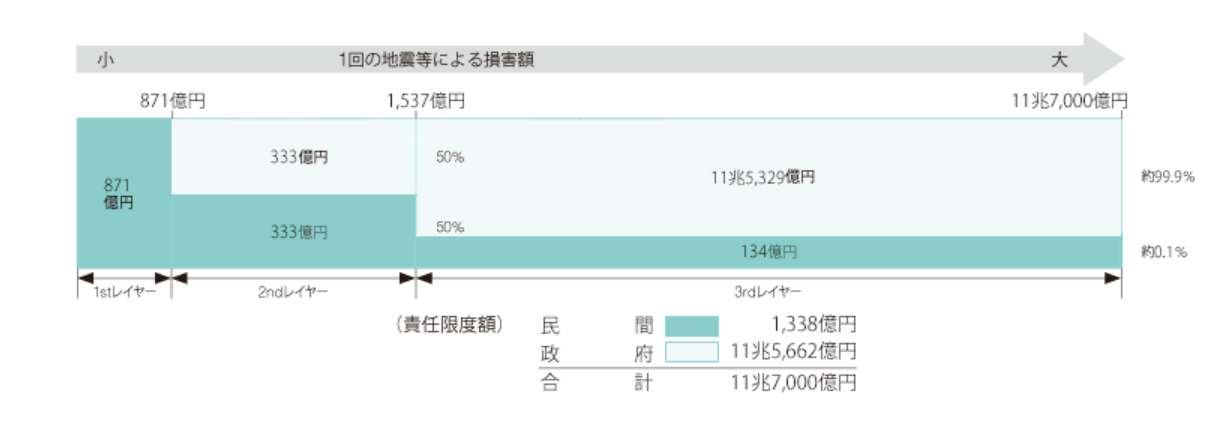

地震保険は、ちょっと独特な保険となっていて、保険会社と政府が共同運営をしています。

各保険会社が集めた保険料は、日本地震再保険株式会社というところに集約されます。

そして、地震再保険制度という仕組みによって、民間の保険会社が責任を負う範囲が定められています。

1回の地震により支払われる保険金の額が871億円に達するまでは民間の保険会社が支払いますが、871億円を超え、1,537億円に達するまでは、政府と民間で50%ずつを負担、1,537億円を超える部分は約99.9%を政府が負担するという仕組みになっているのです。

このような仕組みになっているため、どの保険会社で加入しようが、地震保険の保険料や基準は一律です。

地震保険に加入する意味-家を建て直すためのものではない!

いわゆる地震保険に加入する場合、必ず火災保険とセットで加入します。

地震保険だけ入りたいんです!という方法は、残念ながら取れません。

※共済保険や少額短期保険会社が販売する保険など、一部単独で加入できるものもあります。

地震保険は、何のために用意されているものなのかを理解して、必要かどうかを決めればOKです。

地震保険では、建物と家財を対象として保険に加入します。

そのため、地震で被害にあった自宅を建て直すための保険だと勘違いをされていることが多いです。

ですが、残念ながら、地震保険のみでもとの自宅と同じ規模の住宅を立て直すのは困難です。

実際の仕組みを見てみましょう。

保障の対象

建物と家財。

ただし、住居として使用されない建物、30万円を超える貴重品(宝石や貴金属、自動車など)は対象外です。

保険金額

火災保険の保険金額の30%~50%まで。

(建物は5,000万円、家財は1,000万円が限度)

保険金の支払い

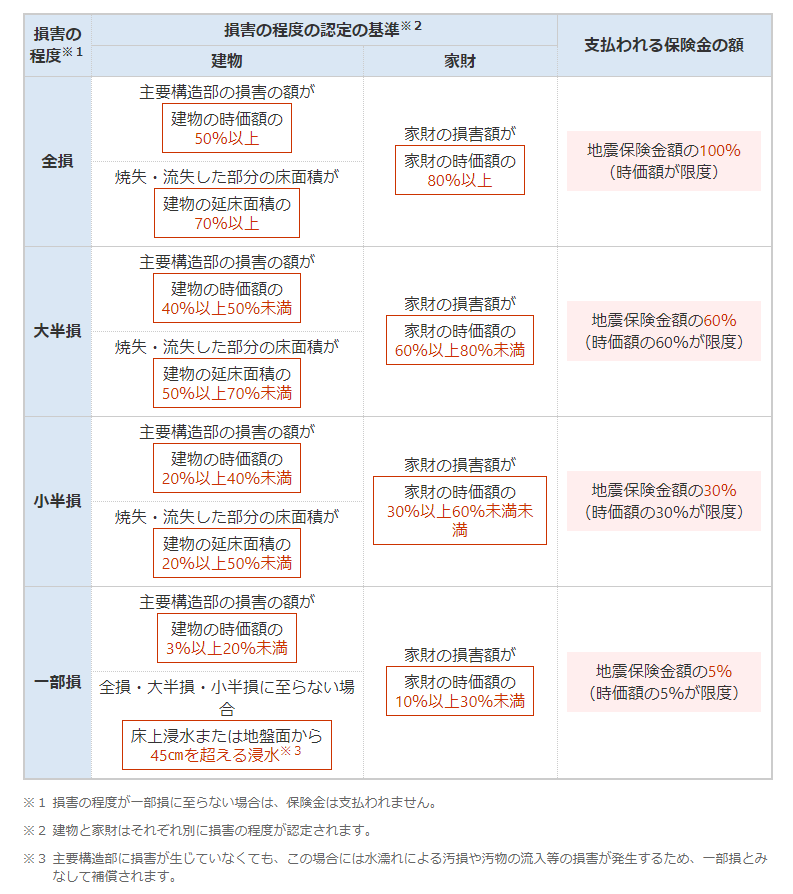

2017年度以降に契約した場合は、損害の規模に応じて、4段階で評価されます。

全 損-地震保険金額の100%

大半損-地震保険金額の60%

小半損-地震保険金額の30%

一部損-地震保険金額の5%

大半損とか言われても、なんのことやらイメージがわかないと思います。

それぞれの認定基準を見てみましょう!

一部損の場合には、50%×5%=2.5%しか支払われないってことなの?

3,000万円の自宅で、火災保険金額3,000万円(地震保険金額1,500万円)で契約をしていたとしましょう。

全損なら、1,500万円(100%)

大半損なら、900万円(60%)

小半損なら、450万円(30%)

一部損なら、なんと75万円です(5%)

地震保険がある意味をこれからお話ししますね。

この保険の一番の目的は、被災をした場合の生活再建のための資金を提供するということなんです。

例えば住宅ローンが残った状態で、自宅が倒壊してしまったとしましょう。

住宅ローンも消えてなくなる・・・わけではなく、残債は支払い続けなければなりません。

使えなくなってしまった家財を再度そろえ、倒壊した家の住宅ローンとこれから住む家の賃料を支払い続けなければならない。

そういった事態にそなえる必要があるかどうか。

ここが1つ大きなポイントになってきます。

災害時には被災者生活再建支援法による住宅再建などのための給付金が最高で300万円までは出ます。

ただ、正直この金額では、住宅再建と言うよりも当面の生活費の補填という要素が強いでしょう。

そのため、次の項目に該当する場合には、地震保険への加入を検討すると良いでしょう。

- 生活防衛のための貯蓄が少ない

- 家を新築したばかりで、被災時の時価評価額が高い

- 住宅ローンの残債が多く、生活再建費用が捻出しにくい

- 地盤沈下や津波などの懸念がある地域に住んでいて、いざという時の被害が大きくなりやすい

- 被災時に頼れる家族や親せきがいない

逆に、例えば賃貸住宅にお住まいでローン返済がなく、貯蓄もしっかりできているという方であれば、保険料を支払ったつもりで貯蓄を続ける方が、地震への備えの強化につながるとも言えますね。

このように、ご自身の状況にあわせて、検討してみることが大事です!

そして、地震保険に加入するのであれば、いざという時に、保険金が最大限もらえるように、保険金の査定の仕組みを頭に入れておくことをお薦めします。

建物の損害は、査定が行われる個所を知っておこう!

建物の損害の程度認定においては、主要構造部の損害の額&消失・流失した部分の床面積が認定基準となっています。

ここで言う、主要構造部と言うのは、果たしてどの部分なのでしょうか?

この言葉、使われる場面によって微妙に指している内容が違うことがあるので要注意なのですが、

地震保険の場合には、建築基準法施行令第1条第3号に掲げる構造耐力上主要な部分のことを指します。

ざっくり言えば、基礎・柱・梁・外壁・屋根などが該当するのですが、非木造の場合には、基礎のひび割れは対象となりません。

安全確保が第一ですが、状況が落ち着いたら、上記の部分にひび割れが入っていないか、チェックしてみてください。

日中でも懐中電灯の光を当ててみることで、ひび割れをしている個所が影になり、発見しやすくなることがあります。

ひび割れを発見したら、

- 発生個所を特定するため、引きのアングルの写真

- ひび割れの箇所をアップで撮った写真

これらをしっかりと撮影しておきましょう。

ちなみに、外壁に大きなひび割れがあり、多額の保険金が出るかも!と思っていたら期待が裏切られることもあります。

被害の大きさよりも、何か所被害にあっているかという個数がポイントになるからです。

大きいひび割れが1か所あるよりも、小さいひび割れが数十か所ある方が、損害の査定面では有利になります。

見つけたひび割れは、全てしっかりと撮影しておいてくださいね。

室内がぐちゃぐちゃになった様子が分かりやすくて撮影しがちですが、あくまでも主要構造部の状況が大事です。

もちろん、室内の様子も撮影しておくと良いですが、ポイントをしっかり押さえておくことで、本来ならもらえたはずの保険金が下りなくなる・・・という状況を防ぐことができます。

家財の損害は、損害個数が査定のポイント

家財の多くは補償対象なのですが、自動車は自家用車・社用車問わず補償の対象外となります。

30万円を超える貴重品(宝石や骨とう品、美術品、有価証券など)も対象外です。

そして、事業をされている方は特に知っておいていただきたいのですが、店舗や事務所にある家財も地震保険の対象外となります。店舗の商品や製品、設備などは、残念ながら補償対象外なのです。

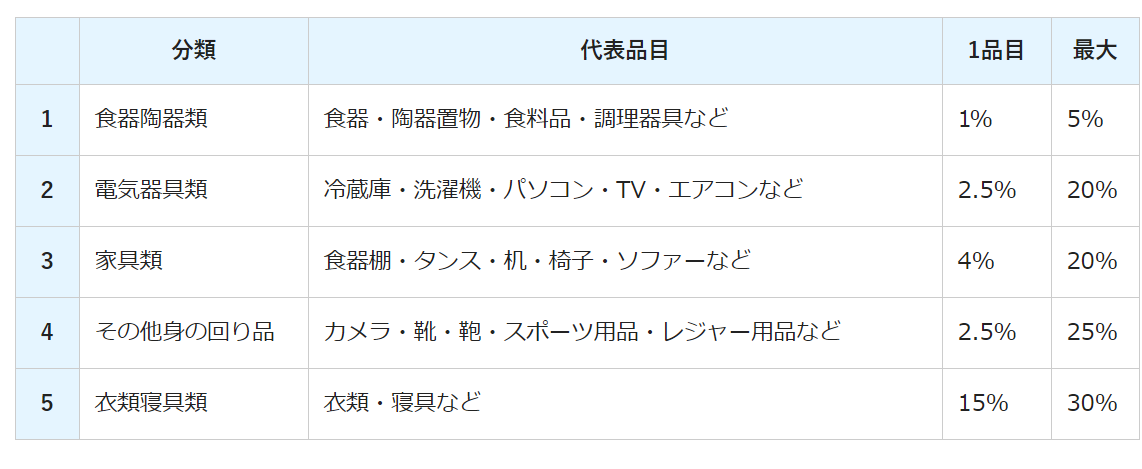

家財の査定は点数方式。金額ではなく数を集めよう!

地震保険の家財査定は、食器陶器類、電気器具類、家具類、その他身の回り品、衣類寝具類の5つのジャンルに分けられて行われます。

例えば、テレビ1台、パソコン1台、カメラ1台、食器棚1点が地震で壊れたとしましょう。

テレビ(2.5%)+パソコン(2.5%)+カメラ(2.5%)+食器棚(4%)=11.5%

→ 10%以上、30%未満なので、一部損の扱いとなります。

このように、テレビの値段は全く考慮されず、台数だけでカウントされるのがポイントです。

15万円の4Kテレビだろうが、1万5,000円のテレビだろうが、そこは関係ありません。

つまり、なるべく多くの被害点数を証明できることが重要になってきます。

身の安全を確保することが最優先ですが、状況が落ち着いたら、片づけを始めてしまう前に、なるべく多くの写真を撮影して残しておきましょう。

ちなみに、地震保険の請求はもちろんですが、罹災証明書を出してもらうための被害認定を受ける上でも、写真は大事な資料となります。

スマホがあれば撮影も可能ですから、電気が止まっても充電ができるように、電池や手回し、太陽光などで充電できる機材は準備しておくことをお薦めします。

まとめ-保険の仕組みをきちんと知っておきたい

地震保険なんて、掛け金のムダだからいらない!

いざというときに地震保険に入っていないと後悔する!

真逆の内容ですが、その人の置かれている状況によっては、どちらも正解となり得ます。

ついつい、自分にとって耳障りがいい ”結論” を信じたくなるものですが、何のために保険に入るのか、その目的に保険は合致しているのかという視点で考えないと、残念な失敗を繰り返すことになってしまいますね。

これは地震保険に限ったことではなく、他の保険や金融商品などでも同じです。

他人がお薦めするから

他人が成功したから

他人がみんなやっているから

ついついやってしまいがちな判断方法なのですが、

他人を軸に判断するのではなく、今の自分にとって必要なものは何か?という視点で考えると、見える景色が変わってきます。

5年前の自分にとっては必要だったけど、今の自分には不必要。

そんな商品だってあるわけです。

今回は地震保険を深堀りしてみましたが、利用する目的を考える癖をつけることで、生きたお金の使い方をしていきたいですね。

スポンサーリンク

スポンサーリンク