しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

昔は、定年まで同じ会社に勤め続けて退職のときを迎えるのがスタンダードで、ある意味「定年まで勤め上げることが美徳」にすらなっていたところがありますよね。

そのため、転職というものは、ごく一部の人にしか当てはまらないライフイベントだったのですが、時代は変わってきています。

キャリアアップのために転職するという前向きな理由で転職をする方もいれば、ブラック企業から離れるために転職をする方、勤めていた会社の経営悪化により、やむなく転職をする方・・・

いろいろな背景があり得ますが、今のご時世では、「転職なんて、自分には一切関係ないこと」とは考えない方がいいでしょう。

会社勤めをしていた方が、もし転職をすることになった場合、再就職をするまでの支えとしてイメージするのが、失業保険ですよね。

一般的に失業保険と言われているものは、正確には、求職者給付の「基本手当」のことです。

この基本手当、失業したらすぐに受け取ることができるとは限りません。

また、給付される金額も、離職理由によって大きく差があります。

いざ転職しようと考えたとき、または転職せざるを得なくなったとき、なるべく落ち着いて冷静な判断ができるように、最低限の知識を身に付けておくのは大事なことです。

ここでは、求職者給付の基本手当計算にあたって、どれだけ離職理由が大きな意味を持つのかという点にフォーカスを当てつつ、そこから見えてくる ”普段からの備え” について考えてみたいと思います。

スポンサーリンク

失業時の “基本手当” とは、雇用保険制度の1つです!

社会保険制度って、私たちのライフプランを考えていくうえでは、ものすごく大事なものなんですけど、ごちゃごちゃになって理解されていないことが多いんですよね。

勉強中も、最初は頭の中がうまく整理できなかったなぁ

分かりにくくなっている最大の原因は、「社会保険」という言葉が指し示している範囲が、話の流れによって違うことなのだと感じています。

狭い意味での「社会保険」に含まれているもの

狭い意味で、社会保険という言葉が使われている場合には、会社で加入する健康保険と厚生年金のことだけを指しているパターンが多いです。

社会保険という言葉から連想するのは、こちらの狭い意味の方が、一般的なのではないでしょうか。

具体的には、

- 年金保険

- 医療保険

- 介護保険

の3つのことです。

広い意味での「社会保険」には、雇用保険や労災保険が含まれる

広い意味での社会保険とは、国民の生活を保障するために設けられた公的な保険制度のことです。

国民が相互に助け合う「相互扶助」の理念の下で作られた制度ですので、必要に応じた給付が確実に受けられる代わりに、保険料の負担義務もあります。

具体的には、

- 年金保険

- 医療保険

- 介護保険

- 雇用保険

- 労災保険

の5つのことです。

要は、忘れられがちですが、雇用保険や労災保険も公的な保険制度だっていうことです。

民間の保険でどこまで備えるべきか?

どれくらいの貯蓄を手元に置いて備えておくのがいいか?

これらに明確な答えはないですが、自分にあったスタンスを考えるためには、公的な社会保険の仕組みや保障レベルを知っておくことがとても大事です。

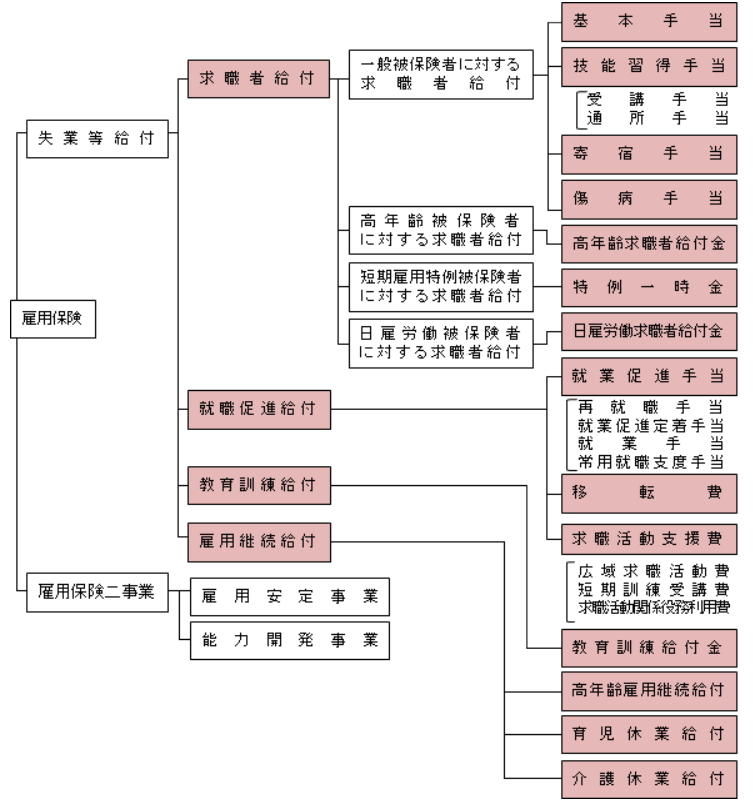

雇用保険がカバーする範囲は、意外と広い

雇用保険制度とは、「労働者が失業した場合などに必要な給付を行い、労働者の生活および雇用の安定を図るとともに再就職の援助を行うことなどを目的とした、雇用に関する総合的な機能を持った制度」のことです。

文章で書くと、ごちゃごちゃした感じがしますが、こちらの図をご覧ください。

※ハローワークインターネットサービスより引用

※ハローワークインターネットサービスより引用

実はたくさんの給付制度が用意されているのが分かりますね!

雇用保険=失業保険というイメージを持っている方は多いと思うのです。

だからこそ、お仕事が順調だったり、特に転職を考えていなければ、全く興味が湧かないことでしょう。

ところが、育児や介護などの理由で休業しなければならないとき、定年再雇用で賃金が減った場合に受けられる給付金もあるんです。

これらの給付申請については、会社を通して行うことが一般的ですので、該当しそうな場合には、受給要件にあっているかどうか、どのような手続きをすればよいかなど、担当部署に相談してみてください。

働きながらキャリアアップのために学びたいという場合に利用できる、教育訓練給付金制度というものもあります。

2018年1月からは制度が拡充され、キャリアコンサルタントや法科大学院などが対象となっている「専門実践教育訓練給付金」の支給率や支給上限額がアップするなど、さらに活用しやすくなっています。

興味がある方は、ぜひこちらの記事もご覧ください!

離職理由によって、もらえる基本手当の額は大きく変わる

それでは、失業してしまった場合に受け取れる「基本手当」の計算方法について、具体的に見ていきましょう。

- 離職前の賃金に基づき、基本手当日額を計算する

- 退職理由や雇用保険への加入期間等によって、基本手当の所定給付日数が決まる

- 基本手当日額×給付日数分が、手当総額として支給される

1日当たりの単価が高くて、所定給付日数が多い人ほど、たくさん基本手当が受け取れるということですね 😉

基本手当日額の計算手順

まず始めに、退職日以前6か月間の給与を180で割って算出した「賃金日額」を計算します。

この6か月間の給与には、ボーナスは含まれませんが、残業代や手当は含めることになっています。

基本手当日額は、年齢や賃金日額に応じて給付率が段階的に定められています。賃金日額の50%~80%の範囲内となっていて、賃金日額が低いほど、給付率は高くなっています。

さらに、上限額や下限額も定められています(平成30年8月1日現在)。

【上限額】

- 30歳未満 6,750円

- 30歳以上45歳未満 7,495円

- 45歳以上60歳未満 8,250円

- 60歳以上65歳未満 7,083円

【下限額】

全年齢共通 1,984円

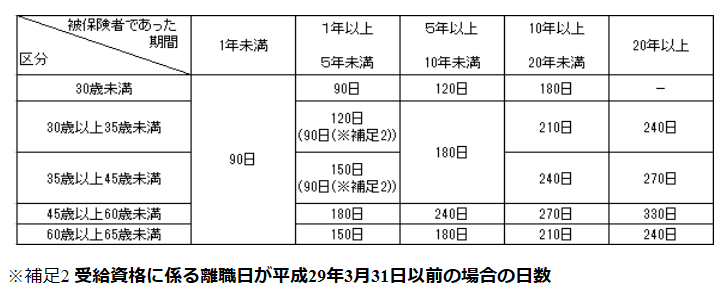

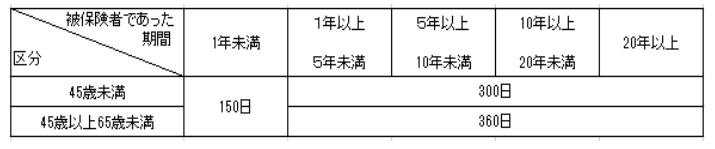

所定給付日数の早見表

基本手当日額に関しては、計算式は少々複雑ですので、給与の50%~80%なのね! くらいに考えておいていただければ大丈夫です。

何よりも、大きな影響を与えるのは所定給付日数なのです・・・

まずは、こちらの表をご覧ください。

表1 自己都合退職者、定年退職者、契約期間満了者等(表2・表3以外)

表2 会社都合退職者(特定受給資格者)、自己都合退職者(特定理由離職者)

表3 就職困難者

表1と表2を見比べていただくと、同じ年齢や加入期間であっても、大きな差があるのが分かります。

雇用保険への加入期間が5年以上の35歳の方の場合、

表1に当てはまれば90日分しかもらえませんが、表2に当てはまると180日分ももらえます。

1か月の平均給与が25万円だとすると、180日分であれば、約99万円が支給されます。

ところが、90日分だと約49万円になってしまうんですね。

こうやって、具体的に金額で見てしまうと、その差に驚かされます。

ざっくり概算で、自分の場合はどのくらいが支給されるのか、試算をしてみたいという場合には、こちらのサイトが参考になります。

自己都合離職の場合と、会社都合離職の場合の両方のパターンを同時に見られますよ 😉

カシオ計算機の計算サイト keisan(雇用保険の給付額の計算)

このサイト、他にもいろいろな計算ツールがあるので、ちょっとおもしろいです!

よかったら、他の項目も見てみてくださいね 😉

離職理由によって、もらえるまでの待機期間も大きく変わる

退職後、必要書類をそろえてハローワークに求職の申し込みと受給申請手続きを行うことが、給付金受給へのスタートラインになります。

7日間の待機期間(本当に失業状態にあるかを、ハローワークが調査します)

待機期間開始から1~3週間後に、雇用保険受給説明会を受ける

受給説明会の1~3週間後にある、第1回失業認定日で失業状態を申告

失業認定日から4~7日後に、給付金が振り込まれる

このような感じで、申請書類をハローワークに申請してから、約1か月後には第1回目の給付金を受け取ることができます。

あとは、4週間に1回のサイクルで、「求職活動をしても就職できなかった」ことを伝えると、失業認定と給付金振込が繰り返されていきます。

ところが、自己都合で退職をした場合には、話がガラッと変わります。

7日間の待機期間が終了した後、3か月間の給付制限期間が追加されます。

自分の意思で転職や退職を判断しているのだから、ちゃんと事前に想定して準備しているよねっ!!

・・・ということで、給付制限期間が設けられるのです。

自己都合退職をした場合には、ハローワークに申請してから約4か月後まで、第1回目の給付金を受け取ることができないという大きな差が生まれることに注意しておきましょう。

離職理由は、どうやって判断しているの?

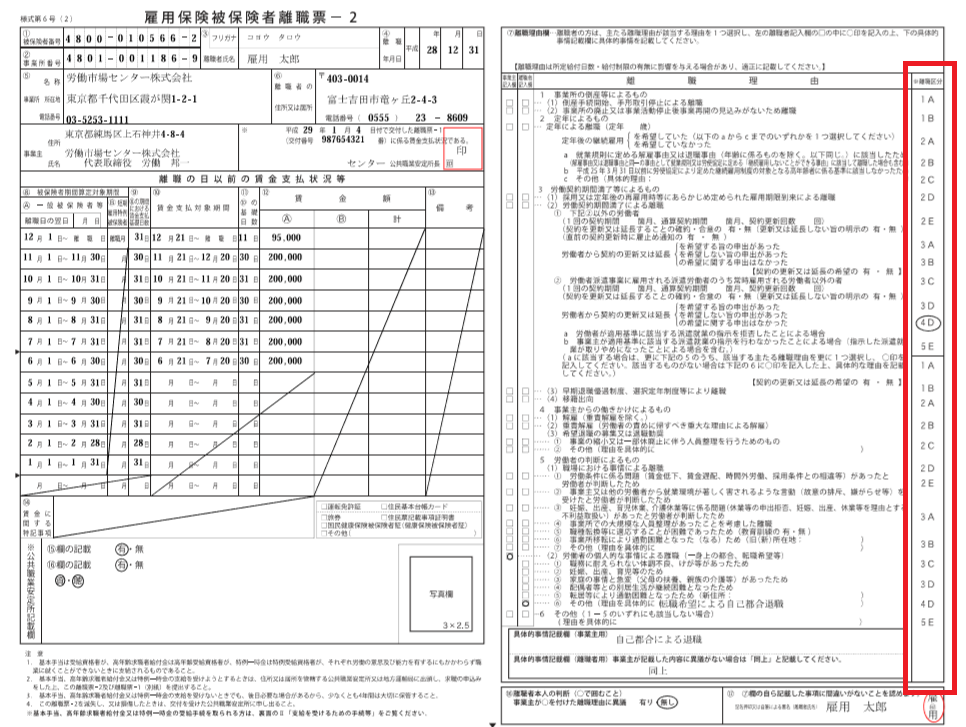

退職後10日前後で、退職した会社から離職票を受け取ることができます。

この離職票がないと、失業保険の申請ができませんので、もしも届かないようであれば早急に受け取りましょう。

離職票には1と2があるのですが、離職票-2を見てみると、右側に「離職区分」という項目があります。

この離職区分がどこになっているかによって、所定給付日数や3か月の給付制限期間の有無が判断されますので、ハローワークに行く前にしっかりチェックしておきましょう。

離職コードの見方を一覧表にまとめてみました。

できれば事前に、どの離職コードが適用されるのかを会社に確認してみるといいですね。

特定理由離職者(3Cや3D)になるか、4Dになるかの差は、基本手当の受給の面においては、非常に大きなポイントです。

自己都合退職をする場合でも、次のような正当な理由がある場合には、しっかりと会社側に伝えたうえで、退職手続きをするのがいいでしょう。

- 体力の不足、心身の障害、疾病、負傷、視力の減退、聴力の減退、触覚の減退等により離職した

- 妊娠、出産、育児等により離職し、雇用保険法第20条第1項の受給期間延長措置を受けた

- 父若しくは母の死亡、疾病、負傷等のため、父若しくは母を扶養するために離職を余儀なくされた、または、常時本人の看護を必要とする親族の疾病、負傷等のために離職を余儀なくされた場合のように、家庭の事情が急変したことにより離職した

- 配偶者又は扶養すべき親族と別居生活を続けることが困難となったことにより離職した

- 次の理由により、通勤不可能又は困難となったことにより離職した

(a) 結婚に伴う住所の変更

(b) 育児に伴う保育所その他これに準ずる施設の利用又は親族等への保育の依頼

(c) 事業所の通勤困難な地への移転

(d) 自己の意思に反しての住所又は居所の移転を余儀なくされたこと

(e) 鉄道、軌道、バスその他運輸機関の廃止又は運行時間の変更等

(f) 事業主の命による転勤又は出向に伴う別居の回避

(g) 配偶者の事業主の命による転勤若しくは出向又は配偶者の再就職に伴う別居の回避

一方で、会社都合退職になった場合には、転職時の評価面で影響が出ることもあるようです。

会社都合退職の理由が、会社の倒産などの “明らかに個人に非がないもの” ならいいのですが、微妙な内容の場合には、退職理由の説明において、念入りに対策を講じて置いた方がよさそうです。

まとめ-離職後4か月は、収入がなくても生活できるだけの備えをしておこう!

さんざん失業時の給付金について紹介しておきながらなんですが・・・

もらえる給付は、しっかりと手続きをしてもらうということも大事ですが、失業時の給付金に頼りきるのではなく、少しでも早く次の仕事を見つけることに集中するのが一番でしょう。

納得いく転職先を見つけている方の多くは、3か月以内に次の勤務先を決めていることが多いようです。

自ら戦略的に転職をする場合は当然ですが、準備期間もないままに動かなければいけなくなった場合でも、集中して転職活動ができる環境を作れるかどうかは大きいでしょう。

4か月間は失業時に給付が受けられない可能性が高いと分かっていれば、普段から最低限4か月分の生活費に相当するお金は、預貯金として確保しておくと安心だということが見えてきますね。

何かがあってから備えるのでは間に合いません。

平時からの備えへの1つの指標として、参考にしてみてくださいね!

スポンサーリンク

スポンサーリンク