すっかりブログへの投稿がご無沙汰気味になっています💦

今年に入ってから、公私(?!)ともに、慌ただしい日々を送っています。

なんとか時間を削り出しながら、やりたいことを続けている感じです。

最近は、個別相談や年間サポートのご依頼を受ける機会も増えてきていて、そちらに注力しています!

もし、個別相談を希望される場合には、こちらのプロフィールをご覧くださいね。

今まで、ブログやXなどテキストベースでの発信が中心でしたが、最近はゆるっとインスタライブなるものをやってみています。

・・・とは言っても、キラキラした感じには仕上がっていません。

「地道に知識や経験を積み上げて行こうね」というスタンスはそのままに、マイペースでお届けしています。

時々、お客様にもお越しいただき、コラボライブをやっています。

直近では、新NISAのポートフォリオについて、ななしさんとナザールさんをお迎えして、まったりとお話ししました。

これまでのライブは、アーカイブに残してあるので、良かったら聞いてみてください。

Instagramのアカウントは、こちらです!

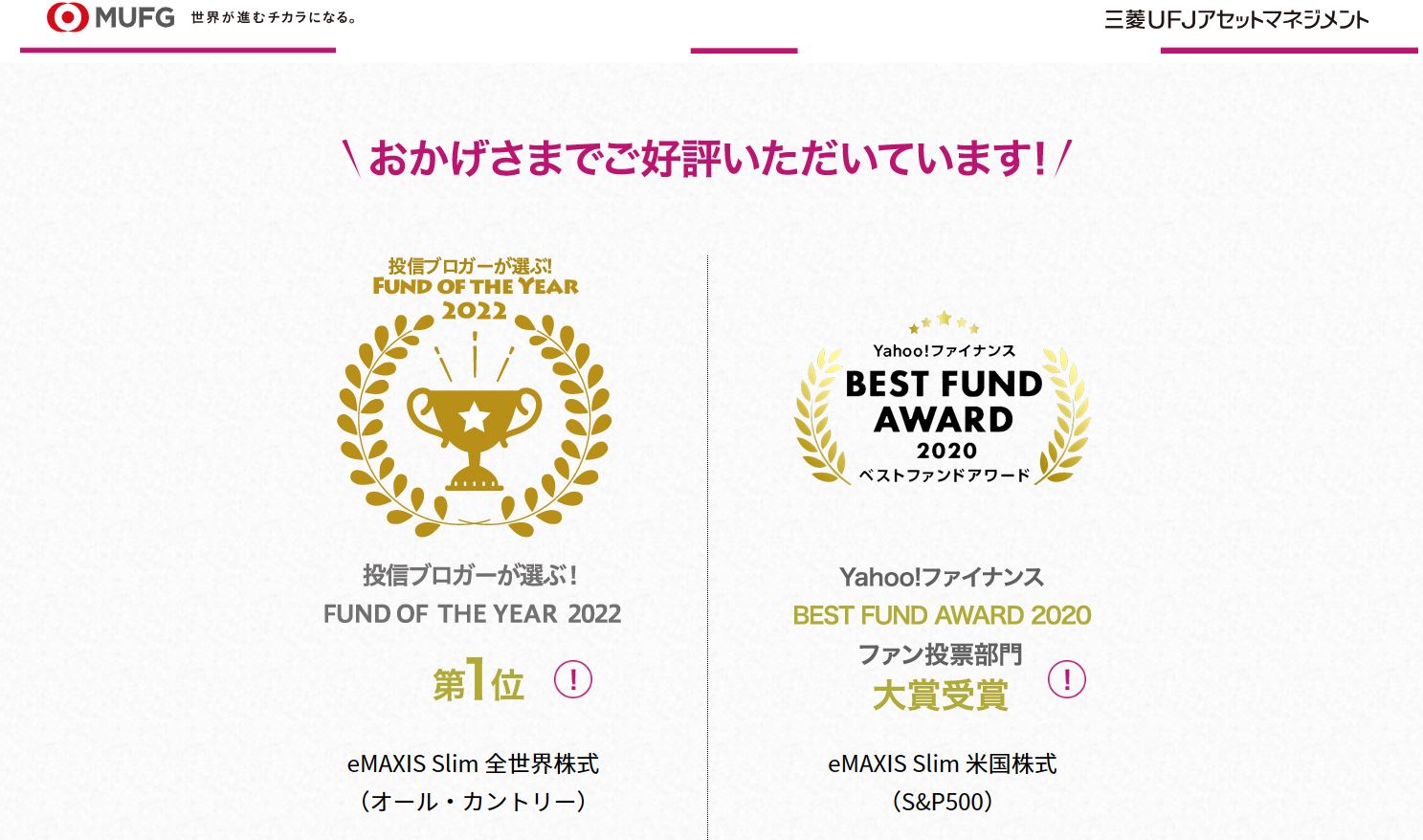

さてさて、私の近況はおいておきまして、投信ブロガーにとっては恒例の、「アレ」の時期がやって参りました。

そう、「投信ブロガーが選ぶ!Fund of the Year 」の投票受付期間です。

「投信ブロガーが選ぶ!Fund of the Year 」とは、

証券会社の宣伝やうたい文句に惑わされず、自分たちにとって本当に良いと思える投資信託を、投信ブロガーが選んで広めて行こう。

そんな趣旨のもと、2007年から行われている、投資家の、投資家による、投資家のためのお祭りです。

本当に商品を買っているユーザーで、しかも投資のことをブログに書いてしまうくらい好きな人たちの口コミ情報の集合体だと思っていただければ、OKです。

歴史を積み重ね、認知度が上がるにしたがって、運用会社もこのランキングに注目するようになりました。

上位に入賞したファンドの運用会社は、公式サイトに華々しく掲載していますし、何なら中の人がXで授賞の喜びをポストしていることもあります。

それくらい、業界全体が注目するイベントになっているものです。

※引用:三菱UFJアセットマネジメントwebサイト

※引用:三菱UFJアセットマネジメントwebサイト

現在公表されている最新のランキングは、Fund of the Year 2022です。

今は2023年版の準備期間で、11月いっぱいが、Fund of the Year 2023の投票受付期間となっています。

私自身も、2018年から、毎年投票をしています。

今年も投票をしましたので、投票した内容の概要をご報告します!

スポンサーリンク

新NISA爆誕!だからこそ考えておきたい、リスク管理

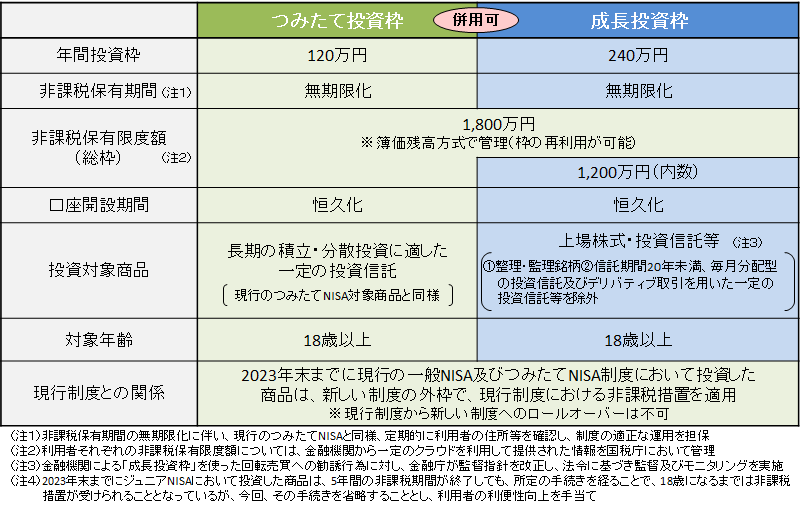

多くの方がご存じの通り、2024年からNISA制度が大きくリニューアルされます。

※引用:金融庁Webサイト

※引用:金融庁Webサイト

細かな制度説明は省きますが、非課税で投資することができる枠が、大きく拡充されたのが特徴です。

- つみたて投資枠は、年間120万円まで投資可能

- 成長投資枠は、年間240万円まで投資可能

- 非課税保有限度額は、1人当たり1,800万円(簿価ベース)

ということで、たくさん非課税投資ができるようになったわけですね!

投資可能な商品の幅も広がり、まさに神NISA・・・なのですが、少し注意が必要です。

1つ目のポイントは、NISAで買ったら損益通算ができないということです。

損益通算とは、株式などの売却により損失が出た場合、利益が出ているファンドを同じ年に売却して出た「利益」や、その年の配当金や分配金などで得た「利益」と相殺することで、一度支払った税金を取り戻すことができる仕組みのことです。

「損出し」という言葉があるくらい、投資家にとってはお馴染みのルールです。

ですが、NISAで買った商品では、このルールが使えません。

NISAは、もともと非課税になる前提で、別枠で管理されているものです。

そのため、損失が出た場合でも、課税口座で買っている商品の「利益」と損益通算をすることはできないのですね。

成長投資枠という、幅広い商品に投資が可能な枠組みが誕生しました。

つみたてNISAでこれまでに投資をしてきた銘柄とは異なるものを選ぶ方もいらっしゃることでしょう。

その場合、損益通算ができないことを理解したうえで、NISA枠で投資する銘柄を選んでおくのが良いですね。

もう1つ、意識しておきたいことは、「リスクの取りすぎ注意報」

1人当たり1,800万円まで投資ができるよ!と言われると、何となく「使わなきゃ損」という意識が芽生えがちです。

実際、SNSを見ていても、「最速の5年間で枠を埋めるぞー」という意気込みが聞こえてきます。

ですが、投資に回す資産が増えてくれば、それだけリスクを背負うのだということを忘れずにおきたいですね。

一人当たり1,800万円までなので、ご夫婦でMAXまで枠を使えば、3,600万円まで世帯で投資が可能・・・ということです。

なかなかの金額になってきます!

そのため、NISAの枠はいったんおいておき、まずはご自身の資産全体の比率を見て、そのうちどれくらいを投資に回すのかを決めることが大事です。

- 全体比率を決めたうえで、投資に回すことができる金額を、極力NISAで埋めていく。

- そして、なるべく長期で保有する予定の銘柄で埋めていく。

このような意識を持って、配分を決めていくことを推奨します!

2023年までの「つみたてNISA」という制度は、年間40万円までの投資枠でした。

さらには、つみたて可能な商品が絞り込まれていましたので、めいっぱい使ったとしても、資産全体のバランスを見た時に、それほど無茶な資産配分にならずに済むような仕組みだったのですね。

しかし、2024年からのNISAは、自由度が高くなった分、自分にあったペースを守って投資を進めて行く必要があります。

そうしないと、下落相場になったときに受けるダメージが大きすぎて、投資を続けられなくなるかもしれません・・・

私が投票した商品と、その理由

まず、Fund of the Year2023の投票ルールは、次のようになっています。

- 投票者は、最大で3つの投資信託に投票できる。

- 投票順に、1つ目の投資信託には3点、2つ目の投資信託には2点、3つ目の投資信託には1点が自動的に配点される。

このルールにもとづき、今回、私が投票した商品は、こちらです!

1位(3点) 楽天・インデックス・バランス・ファンド(均等型)

2位(2点) 楽天・インデックス・バランス・ファンド(株式重視型)

3位(1点) 楽天・インデックス・バランス・ファンド(債券重視型)

不正投票? それとも手を抜いたの?

同じシリーズのファンドなんだけど、このような投票をしたのには、ちゃんと理由があるんだ。

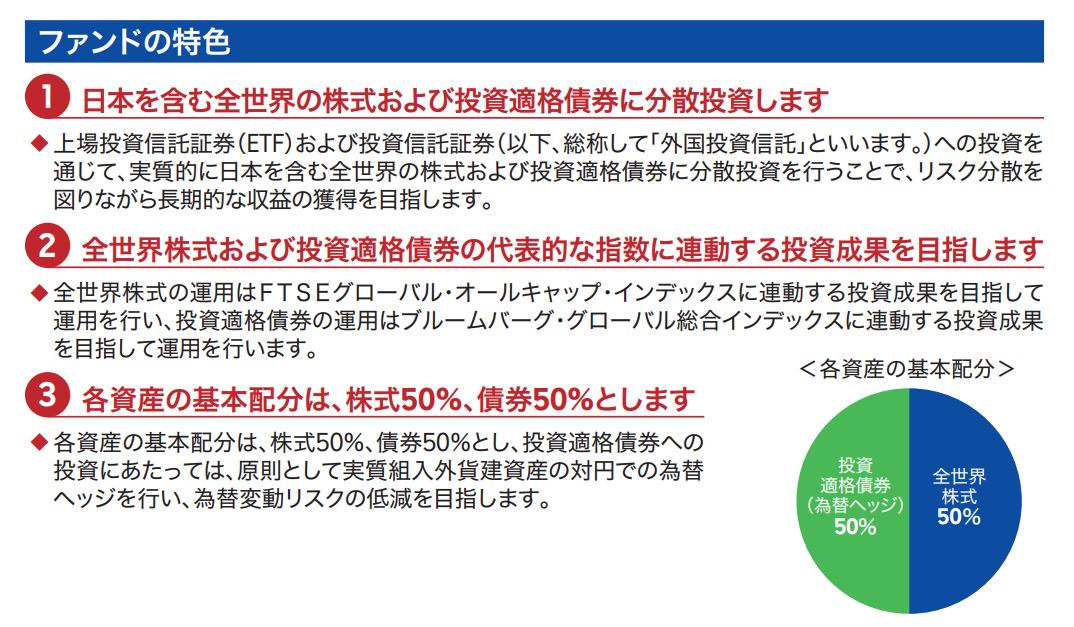

楽天・インデックス・バランス・ファンドシリーズは、全世界の株式と、全世界の債券にまるごと投資ができる商品です。

債券は、為替ヘッジが行われているため、為替変動リスクが低減されるのも特徴です。

※引用:楽天・インデックス・バランス・ファンド(均等型)目論見書

今回投票した3つのファンドの違いは、株式と債券の比率だけです。

第1位にした均等型は、株式:債券=50%:50%

第2位にした株式重視型は、株式:債券=70%:30%

第3位にした債券重視型は、株式:債券=30%:70%

決まった比率になるように、ファンド側できちんとリバランスをしてくれます。

自分で売り買いして、比率調整をする必要がなく、まさにほったらかしにすることができます。

新NISAがスタートすると、非課税投資枠が大きくなります。

そうすると、将来的な投資金額が大きくなってくることが予測されますよね。

金額が大きくなるほど、「リスク(ブレ幅)」を抑えることが大事になってくるのです。

よく、つみたて投資の説明で、月々5万円を20年つみたてて、年率5%で運用できるとこうなりますよ!

というシミュレーションを目にすることがあると思います。

※引用:金融庁webサイト

このようなグラフを見てしまうと、どうしても常に5%で右肩上がりで増えていくようなイメージが植え付けられてしまいます。

投資のリターンは、「投資元本が、運用の結果どれだけ増えたか?」という結果から逆算して、それは年率○%分のリターンだよねという計算をします。

月々5万円を20年つみたてて、2,055万円になりました。

この場合のリターンは、年率に換算すると5%です!

・・・というのが、実態となります。

1年目は+10%だったかもしれないし、5年目は-45%だったかもしれない。

でも、20年間の結果で見ると、5%でした!という意味合いなのですね。

軸となるリターンに対して、どれぐらい上振れや下振れをするのでしょうか?

これを計算してみた結果が、「リスク(ブレ幅)」と呼ばれるものです。

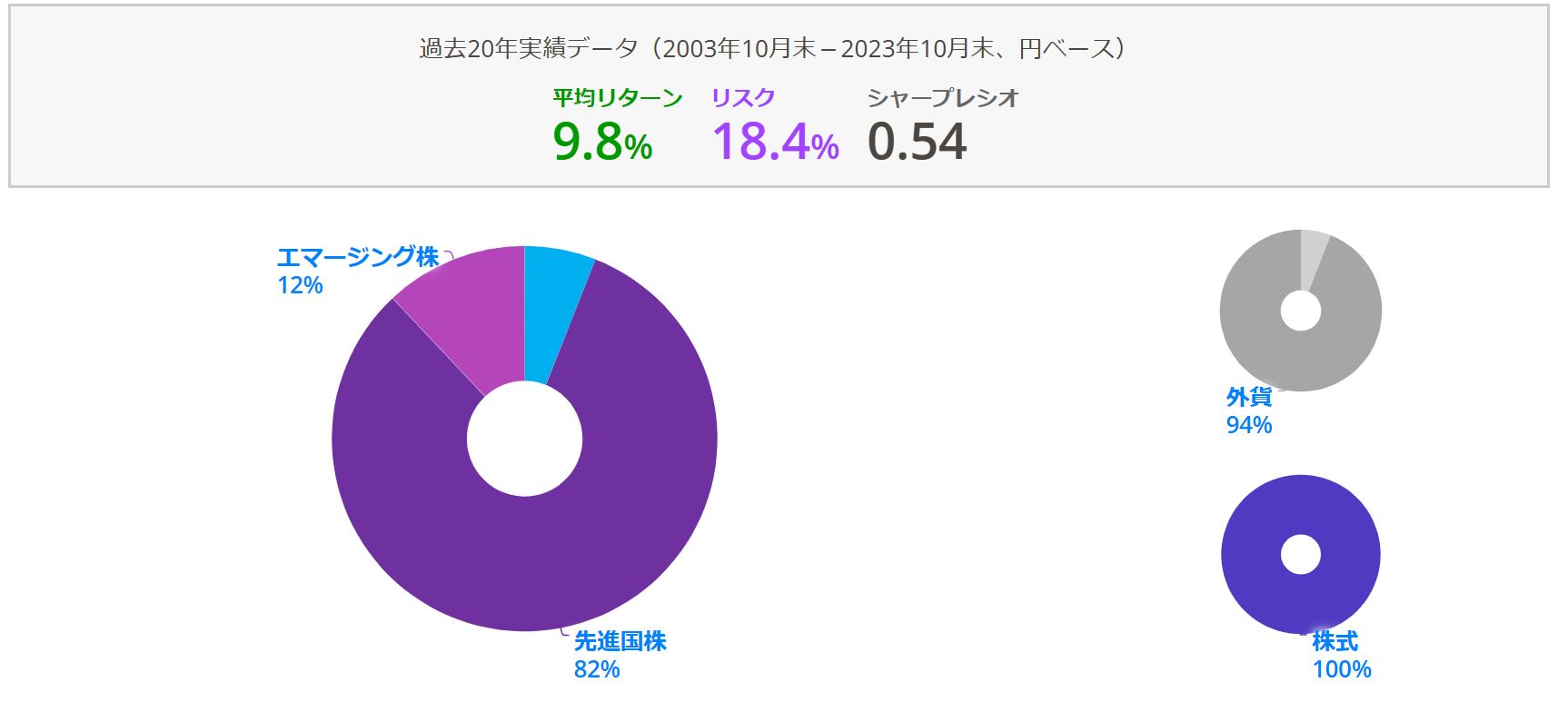

過去20年間、全世界株式に投資をしていたとしたら、だいたいこれくらいのリスク・リターンになります。

※引用:myINDEX(先進国株82%、新興国12%、国内株6%で簡易計算)

20年間の平均リターンは9.8%だったけど、上にも下にも、18.4%はブレることがありますよ!という意味合いです。

9.8+18.4=28.2%になるかもしれないし、9.4-18.4=-8.6%になるかもしれないけれど、だいたいこの範囲内でブレ幅はおさまることが多いです、ということですね。

約7割は、この計算で出てきたブレ幅の範囲内に収まります。

ですが、たまにドカンと大きく動くときがありますので、そこまで想定しようとすると、リスクを2倍にして計算する必要が出てきます💦

9.8+(18.4×2)=46.6%になるかもしれないし、9.4-(18.4×2)=-27.4%になるかもしれないけれど、だいたいこの範囲内でブレ幅が収まるよという感じです。

ここまで広げると、約95%は、この計算で出てきたブレ幅の範囲内に収まります。

あくまでも統計学的なお話しではありますが、「リスク(ブレ幅)」が下がれば、それだけ心穏やかに投資が続けられるのだろう!ということだけでも、頭の片隅に置いていただければと思います。

より具体的な事例を見てみましょう。

こちらは、毎月1万円、20年間全世界株式に投資を続けていたとしたら、どうなっていたでしょうか?というシミュレーションです。

過去のデータですので、未来を予測するものではありませんが、なかなか考えさせられるデータとなっています。

※引用:LINE投資部Webサイト

このチャートを見るときに、「わーい増えたねー」という見方をするのも1つですが・・・

注目すべきは、投資開始から10年後でもマイナスになってるじゃん!というポイントですね。

自分事だと思って、想像してみてください。

最初の5年間は順調に増え続け、「あー投資をしていて良かった!」と、ウハウハになっています。

ですが、リーマン・ショックがやってきて、一気に資産はマイナスに転落していきます。。。

その後も長期的に低迷期が続き、だいぶ戻ってきたかなと思っても、10年後には再びマイナスになる・・

こうした期間も、「見かけ上は目減りしていく資産を、同じ金額で買い続ける」という、ある意味苦行を乗り越えた方が、20年後に資産を約3倍にできました、というお話しなんですね。

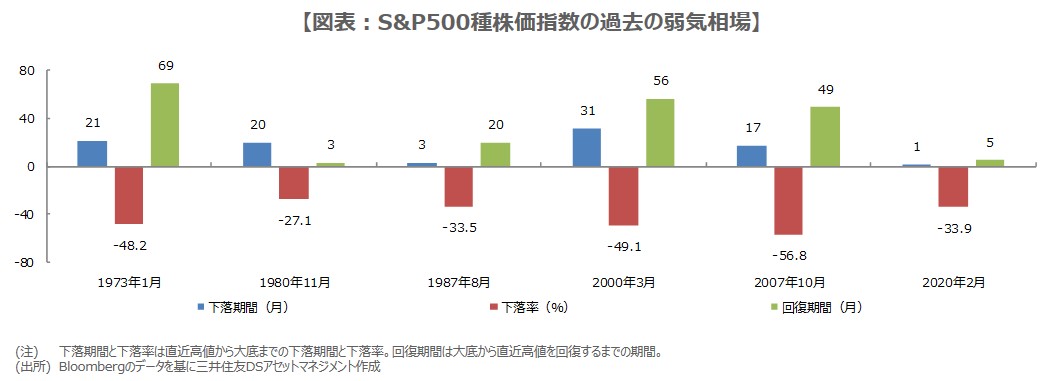

さらにこちらは、米国株式指数のS&P500が弱気相場(=一般に、株価が直近の高値から20%下落すると、弱気相場入りと言われます)になった時の、下落率・下落期間・回復期間です。

リーマンショックの時は、なんと半分以下まで下落していることが分かります。

そして、下落相場が1年以上続き、回復するまでには4年少々かかっているということです。

その次にある、コロナショックなんて、可愛いものだなと思いませんか?

たった半年で回復したのですからね。

未来のことは予測できませんが、歴史は繰り返すとも言います。

もし、リーマンショックの時のような厳しい状況になったとしても、淡々と続けられるレベルで投資に向き合っているかどうかが、資産形成の大きなカギになってきます。

ここで大事なことは、資産の増減はパーセント(率)で動くということです。

100万円が半額になったら、マイナス50万円ですが、1,000万円が半額になったら、マイナス500万円です。

1年間の給与くらいが、かるく吹っ飛ぶということを意味しますね。

若くてバリバリ働けるときならまだしも、もし、このようなタイミングが、老後になって労働収入が無くなってからやってきたら・・・

想像しただけで、吐き気がしてきそうです💦

投資する金額が大きくなるというのは、こういうことを意味します。

つまり、株式のような、期待リターンも高いけれど、リスク(ブレ幅)も大きい資産だけを持つのではなく、株式と異なる値動きをする資産をセットで持っておくことで、資産全体の値動き(ブレ幅)をマイルドにする効果を持たせておくといいですね!というお話しです。

伝統的な資産のうち、「株式」と「債券」は異なる値動きをするとされています。

景気が良くなると、株価が上昇していきます。

そうすると、株式の魅力が増しますので、あまり旨みがない債券の価格は下落していきます。

債券を買うくらいなら、株を買った方がいい!という発想になるからですね。

逆に、景気が悪化すると、株価が下がります。

そうすると、安全資産である国債など、安定感のある債券が買われる傾向が強くなります。

こうした関係性から、一般的に「株式」と「債券」は異なる値動きをする、逆相関の関係だといわれています。

なので、必ず逆相関だとは言い切れないのですけどね・・・

こうした理由から、両方をバランスよく持っておくこが、「リスク(ブレ幅)」をマイルドにする効果につながると考えられます。

つまり、攻めの投資というよりも、資産を守りながら、ゆっくり育てていきたい方に向いている商品たちが、楽天・インデックス・バランス・ファンドシリーズなのです。

他にもバランスファンドはいろいろとありますが、全世界に分散が効いていて、しかも維持コスト(信託報酬)が低いのが魅力です。

<信託報酬>

均等型:0.217%

株式重視型:0.211%

債券重視型:0.223%

ちなみに、バランスファンドで人気が高いものに、eMAXIS Slimバランス(8資産均等型)というものがあります。

※引用:eMAXIS Slimバランス(8資産均等型)交付目論見書

こちらは、信託報酬が0.143%と非常に低いのですが、きれいに8等分になっているため、国内資産やリート(不動産)の比率が必然的に高くなります。

なので、シンプル・イズ・ザ・ベストの楽天インデックス・バランス・ファンドの存在を知っておいていただきたいなと思うのです。

この商品は、資産形成期を終えて老後の生活が見えてきたときに、とても重宝することでしょう。

もちろん、投資金額が大きくなってきたときに、心穏やかに投資を続けたい方という方にとっても、選択肢に入ってくることでしょう。

残念ながら、その地味さゆえに、あまり売れていないのが難点ですが、コンセプトとしては良い商品だと思います。

もちろん、毎年1位を取っている、eMAXIS Slim 全世界株式(オール・カントリー)や、長年上位に入り続けている、<購入・換金手数料なし>ニッセイ外国株式インデックス・ファンドなど、他にも良い商品はたくさんあります。

そういう、皆が投票するであろうファンドはあえて避けて、マイナーだけど「名前だけでも憶えて帰ってもらいたい」ファンドに投票をしてご紹介するのが、私のスタイルです!

そうかもしれないね。

実際に専用フォームから投票する際には、その理由を熱く語ることになっています!

こうしてブロガーから寄せられたコメントの一部は、授賞式や公式Webサイトで発表されます。

今年は、2024年1月20日に授賞式が行われ、その後、結果がサイトに掲載されます。

なぜそのファンドが選ばれたのか、理由や魅力を知ることができるのが、このランキングのありがたいところです。

私も、Fund of The Yearで初めて知り、今でも投資を続けているアクティブ・ファンドがあります。

それは、昨年は10位にランクインしていた、長期厳選投資 おおぶねです。

運用報告会では興味深いお話しが伺えますし、運が良ければ年次総会に参加することも可能です。

このような新しいファンドとの出会いも、ランキング発表時の楽しみだったりします。

そのため、もう1つの#TwitterFundOfTheYear2023では、おおぶねに1票を投じました。

@fundoftheyear #TwitterFundOfTheYear2023

私のイチオシファンドは

🥇🥇🥇

25311177 農林中金<パートナーズ>長期厳選投資 おおぶね 農林中金全共連アセットマネジメント

🥇🥇🥇

です。その理由は!→充実した運用報告会と安定した運用成果https://t.co/5vN4hdHVNc— 大空みさき@のんびりコツコツ投資生活 (@fpmisaki2) November 27, 2023

文字数制限で、コメントが中途半端になっていますが💦

比較的、下落相場の局面に強く、安定的な運用成果を出していますし、投資家との交流が活発なのも魅力です。

つみたてを続けている、数少ないアクティブ・ファンドです。

他のブロガーさんは、果たしてどのような商品に、どのような理由で投票するのでしょうか?

結果を楽しみに待ちたいと思います。

スポンサーリンク

スポンサーリンク