しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

社会人になったとき、カードを作ると安くなると言われたから、良く利用するお店でキャンペーンをやっていたから・・・

理由はさまざまでしょうが、クレジットカードを作り、利用している方が大多数だと思います。

ですが、すでにクレジットカードを使っている人たちも含めて、「クレカの仕組み」をきちんと理解している方は少ないように感じます。

上手に使えば、ポイントが貯まるし、便利なクレジットカード。でも、気をつけないといけないこともあります。

今さら聞けない基本も含めて、クレジットカードの特徴をしっかり理解しておき、安全にクレカポイントを活用していきましょう!

スポンサーリンク

そもそも、クレジットカードって何でしょう?

ひと言で言えば、ツケ払いができるカードです。

短期的な借金という言い方もできます。

買い物をしたその場では、私たちのお金は出ていきません。

ある程度まとまった段階で、一括請求される仕組みです。

しっかり管理をしておかないと、危険な感じがしますよね 😕

ちなみに、クレジットは「信用」という意味です。

クレジットカードの発行会社が、その人をどれだけ信用しているかの証にもなりますので、アメリカではクレジットカードが身分証の1つとして扱われるくらいです。

自分の信用力で支払う方法ですから、例えば返済を1か月以上滞納するなど、信用されないような状況になった場合には、カードが「利用停止」になることがあります。

逆に信用力が高い人は、ステータスの高いカードを作ることができるようになります。

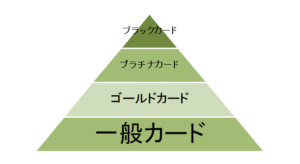

クレジットカードのランクは、おおまかに分けて4つあります。

プラチナカードやブラックカードになると、カード会社からのインビテーション(招待状)がないと作れません。

普通に暮らしていく分には、一般カードがあれば十分ですね。

クレジットカードを使った場合の “お金の流れ”

普通は、お店で買い物をしたら、その場でお金を支払いますよね。

クレジットカードを使った場合には、カード会社が仲介役として間に入ります。

- 私たちは、クレジットカードを使って、お店から商品を買う

- カード会社から商品代金がお店に支払われ、お店はカード会社に手数料を支払う

- 私たちは、後日カード会社に利用額を支払う

このように、カード会社が一時的に立て替えてくれているわけですね。

そのため、私たちは現金を持ち歩かなくても、買い物ができてしまうのです。

クレジットカードの限度額

クレジットカードは信用払いとは言え、無限に使われてしまったら大変です。

もともとそんなに支払う能力がないのに、1か月で100万円とか使われたら回収ができなくなるのは明らかです。

そのため、カード会社は私たちの信用度を審査しています。

その審査によって、クレジットカードを発行するかどうかだけでなく、一定期間での利用限度額が設けられます。

限度額は、カードを持つ人のステータスによって決められます。

例えば、

- 大企業に勤めている

- 勤続年数が長い

- 年収が高い

などの条件に当てはまると、上限額は高くなります。

各自に対して決められた限度額に達してしまうと、利用した分の金額を支払わない限り、そのカードを使うことができなくなってしまいます。

限度額を下げたいという場合には、下げておくことも可能です。

一般的に、限度額の下限は10万円となっているクレジットカードが多いです。

逆に、一時的に上げたいという場合には、カード会社に申請すれば認めてもらえることがあります。

クレジットカードの支払方法と金利手数料

クレジットカードを作る際には、料金の引き落とし用の口座を登録します。

月に1回、決められた期日になると、締日分までの総額が口座から引き落とされます。

クレジットカードは短期の借金のようなものですので、通常のお買い物とは異なり、支払い方法(返済方法)も3種類用意されています。

一括払い

一番基本となる支払い方法です。

前回の締日から、今回の締日までの利用分を、一括して口座から引き落とします。

毎月の支払方法に加えて、「ボーナス一括払い」という方法もあります。

この場合には、約半年分の利用分を、一括して口座から引き落とします。

一括払いの場合には、金利手数料はかかりません。

利用金額と同額を支払えば大丈夫なので、普通の買い物と同じ感覚で使えます。

ただし、利用限度額があることは忘れてはいけません!

分割払い

分割払いは、その名のとおり、一括では支払いきれない場合に、2回、3回・・・など複数回に分けて支払う方法です。

1回に支払う金額を下げることはできますが、金利手数料がかかります。

一般的には、2回払いは原則、金利手数料なし(一部カードでは例外あり)。

3回払いからは金利手数料がかかります。

三井住友カードを例にあげて、金利手数料をいくつか見てみましょう。

- 3回払い(3か月) 100円につき、2.01円

- 5回払い(5か月) 100円につき、3.35円

- 10回払い(10か月) 100円につき、6.70円

仮に、5万円を10回払いにした場合、5万円✕(6.70円÷100円)=3,350円が金利手数料となります。

けっこう高いですよね 😯

ですが、実際の引き落としは、金利手数料込み53,350円÷10か月=月々5,335円になります。

毎月分で割り算されることにより、たくさん支払ったという感覚を持ちにくいのが怖いところです。

リボ払い

このリボ払いが一番くせものです。

リボルビング払いの略語で、リボルビングには「回転する」という意味があります。

具体的には、毎月の支払額を一定にする方法です。

どれだけ買い物をしたとしても、毎月一定額を返し続ければいいので、月々の支払いは少なくて済みます。

例えば、毎月1万円のリボ払いにしていたとしましょう。

10万円の買い物をしたとしても、月々の支払いは1万円だけです。

その代わり、返済が終わるまで、金利手数料がかかり続けます。

一般的には、リボ払いは年率15.0%前後です。恐ろしい割合ですね。

もちろん、年率ですので、短い期間で返済すれば、

- 1か月なら 1.25%

- 3か月なら 3.75%

- 6か月なら 7.50%

という割合になります。

年率15%のインパクトがどの程度なのかは、実際に計算してみるのが一番です。

JCBのサイトに、リボ払いのシミュレーションができるページがありますので、利用してみましょう。

100,000円のリボ払い分を、毎月1万円ずつ支払った場合、支払い総額は106,706円となり、10か月で返済完了です。

金利手数料として、6,706円が出て行ってしまうだけでも痛いですが、最初に買った10万円以降、何も買い物をしないで済みますでしょうか?

ちなみに、500,000円のリボ払い分を、毎月1万円で支払うと、支払い総額はなんと658,619円になります。

金利手数料が、158,619円も発生しています 👿

最初のうちに支払う1万円からは、手数料分が多く引かれてしまうため、元本がなかなか減らないんです。

そのため、金利手数料がふくらみ続け、ありえない金額になってしまうのです。

リボ払いを使い続けていると、いつまでたっても返済が終わらない、無限ループにおちいることが分かっていただけると思います。

クレジットカードを使う際には、無駄な金利手数料を支払わずに済むように、原則として一括払いで支払える範囲に納めましょう。

まとめ

分割払いやリボ払いの金利手数料を支払っていては、せっかくカードでポイントを貯めても全く意味がありません!

よく分からないまま、高い金利手数料を支払ってしまっている方もいらっしゃるのが現状です。

そもそも金利手数料を意識していなかった・・・というパターンだけでなく、カード入会キャンペーンに応募したところ、実は初期設定がリボ払いになっているという事例もあります。

私も一度、初期設定がリボ払いになっていて、大慌てでカード会社に連絡したことがありました。

契約の段階でしっかり確認することはもちろんですが、支払い状況の管理のためにも、利用明細をきちんと確認しましょう。

カードの利用状況は、Webで随時見られるようになっているカード会社が大部分です。

時々閲覧して、自分が買ったものかどうか、支払い方法に誤りはないか、チェックすることが大事です。

その他にも、カード会社がリボ払いキャンペーンを積極的にやっていることもあります。

一括払いからリボ払いへ切り替えるとポイントGET! なんていうメールがどんどん届くので、それにつられてしまうことも大変危険です。

例えば、楽天カードはポイントが貯めやすく、使いやすくて非常に便利なのですが、リボ払いキャンペーンがものすごく多いです 😡

しっかりスルーして、害のないキャンペーンだけにエントリーしましょう。

審査も比較的甘めなので、デビュー用のカードとして使いやすい分、軽い気持ちでリボ払いを使わないようにご注意ください 😉

クレジットカード利用における金利手数料の恐ろしさをしっかりと認識し、上手に使っていく分には、クレジットカードはとても便利です。

ポイントという副収入(に近いもの)が得られますので、活用していきたいですね。

スポンサーリンク

スポンサーリンク