就職活動と言う戦いを終えて、4月からは新社会人。

学生時代とは全く違う生活スタイルとなることに、期待と不安が入り乱れていることでしょう。

まずは、社内研修や配属された職場で仕事を覚え、社会人としてのマナーを身に付けていく・・・ということになるのでしょうが、もう1つ、とっても大事だけれど、意外と教えてもらえないことがあります。

それは、お金との上手な付き合い方。

もちろん、今までもアルバイトなどで、お小遣いを稼ぐということはしてきたと思います。

でも、自分の収入で生活し、自分の力でお金を管理していくということは、初めての経験になるでしょう。

やみくもに感覚でやってみるよりも、基礎的な知識は身に付けたうえで実践するのが上達の近道。

本当は、会社の福利厚生として、お金の研修があればいいのですが、そういう会社はまだまだ少ない。

ということで、新社会人の課外授業という位置づけで、「お金の研修」シリーズをお送りしています。

第1回は、手取り額はどう変わる?

4月に口座に振り込まれる「初任給」をベースに生活設計をしてしまうと、痛い目にあいますよ! という大事なお話しでした。

さて、第2回は、銀行口座の使い方をお送りします。

入ってきたお金を、何も考えずに使っていると、

「お金の出し入れをするたびに、お金が減っていく」

という、恐怖のスパイラルが生まれてしまいます。

上手に貯めながら、ストレスなくお金の管理をするために。

今のうちにポイントを押さえておきましょう!

スポンサーリンク

銀行口座は、2つ準備しよう!

大多数の会社は、給料は銀行振込になっていることと思います。

仮に、現金で給料が支払われる会社だったとしても、全額現金で家に保存しておくなんてことはしないでしょう。

最低限、1つは銀行口座を作って、管理することになるはずです。

ですが、ここでひと手間かけて、銀行口座は2つ準備しておいて欲しいのです。

店舗がある、都市銀行・メガバンク系、ゆうちょ銀行、地方銀行など。

2つ目の銀行口座(生活費用の口座にしよう!)

専用の店舗を持たない、ネット銀行

なんで、銀行口座を2つも持つ必要があるの?

それぞれのメリットをしっかり生かしつつ、安心できて貯蓄もできる仕組みを作りたいの。

ネット銀行のメリットは、手続きがラクで手数料が安いこと

昔であれば、地元に店舗がある銀行口座を1つ持っておけば、それで十分でした。

ですが、今はATMでお金を出し入れする手数料というものが、地味に負担としてのしかかってくる時代になっています。

銀行だって、しっかり儲けを出さないといけませんからね・・・💦

店舗を持たないネット銀行は、人件費などのコストを押さえて運営できます。

その分、ATM利用時や他の銀行への振り込み時にかかる手数料の無料枠が用意されていたり、定期預金の金利が高かったりと、私たちにとって有利な価格設定になっていたりするのです。

もう1つ大事なポイントとして、

振込の設定など、いろいろな手続きも、スマートフォンのアプリやパソコンから行うことができますので、平日に時間を作って、銀行の窓口に行く・・・という手間がなくなります。

お仕事の内容にもよりますが、社会人になると、

「平日の日中に銀行に行く」

なんていう時間を作ること自体が難しくなってきます。

家に帰ってから、パソコンやスマートフォンで手続きができてしまうという利便性は、社会人にとっては重要なんですね。

店舗を持つ銀行は、非常時に強い!

東日本大震災や、熊本地震、北海道胆振中東部地震など・・・

私たちが住んでいる日本と言う国は、災害大国でもありますね。

いつ何時、想定外の災害に巻き込まれてしまうかは分かりません。

災害発生時には、何よりも身の安全を守ることが大事ですが、現実的な問題として、すぐに今の生活を守るための「お金」が必要になってきます。

電気などのインフラが止まってしまったり、不安定な状態になっているときには、電子マネーやクレジットカードを使うことができなくなる可能性が高いです。

非常時に、食べるものや寒さをしのぐものを買うためには、「現金」が必要になってくる場面が多いんです。

そのため、災害が発生すると、財務省や日本銀行が、銀行や信用金庫、信用組合などの金融機関に対して、「災害被災地域の金融機関に対する特別措置の要請」を行います。

- 預金通帳や銀行届出印がなくても、本人確認のみで一定額の払い戻しに応じること

- 汚れた紙幣の引き換えに応じること

- 休日営業または平常時の営業について、配慮すること

などが要請され、金融機関は土日であっても店舗を開けて、10万円~30万円くらいの払い戻しに対応してくれます。

便利さと手数料の安さだけを重視して、ネット銀行のみにお金を預けていた場合、非常時に頼る金融機関がなくなってしまうので気をつけましょう。

貯蓄用の口座と、生活用の口座は別にすることが大事

銀行自体の特性の違いだけでなく、そもそも目的別に2つに分けておくこと自体が、合理的だったりします。

毎月毎月、給料が入ってくるのだから、入ってきたお金を使って生活していけばいい。

そう思いがちですよね 😀

でも、今受け取っている給料には、未来の自分のためのお金も含まれているんです。

- 年に1回は、海外旅行に行きたい

- 20代のうちに結婚して、豪華な結婚式をやりたい

- 30代前半にはマイホームを買いたい

- 今は会社員だけど、力を付けて起業したい

などなど、形はさまざまであっても「やりたいこと」ってあるのではないでしょうか?

これらを実現するためには、まとまったお金が必要になってきますよね。

そのためのお金は、毎月のお給料から少しずつ貯めていかなければなりません。

分かっていても、目の前にあると、ついつい使っちゃうものです。

自力でしっかりと区別できる人もいますけど、

多くの方は、強制的に貯蓄分を引っこ抜いて、残った金額で生活をするという仕組みを作っておかないと、なかなか貯まらないものなんですよ。

最初に貯蓄に回す金額を決めておき、

給料が入ったらすぐに、貯蓄用の口座にお金が振り込まれるようにしておく(=先取り貯蓄)

金額は小さくてもかまいませんので、

最初にこの仕組みを作っておき、慣れておくことで、「将来やりたいこと」が叶えやすくなります 😉

店舗型の銀行は、自宅や勤務先の近くに店舗があるところを選ぼう

店舗型の銀行を持つ理由は、「災害時などの緊急時に安心だから」でしたね。

正直なところ、ATM利用手数料などの優遇部分には大きな差がないですし、手数料に関しては回避策を後ほどご紹介しますので、とにかく店舗に行くのに便利かどうかで選んでしまえば大丈夫です。

さらに、会社によっては、給与受取口座として登録できる銀行に制限がある場合がありますよね。

そうなってくると、選択肢は限られてしまいますので、あまり神経質にならなくてもいいでしょう。

- ゆうちょ銀行

- 3大メガバンク(みずほ銀行、三井住友銀行、三菱UFJ銀行)

- りそな銀行

- 地元の地方銀行

あたりから、どれか1つを選んでおけばいいでしょう。

メガバンクの中では、三井住友銀行は使い勝手がいいですね。

給与受取口座に指定しておくと、月3回までコンビニATM手数料が無料になります。

Webサイトも比較的使いやすいので、候補がいっぱいあって悩む場合には、選んでみるといいでしょう。

全国を飛び回る、転勤の可能性が高いという場合には、ゆうちょ銀行に口座を持っておくと利便性が高いです。

メガバンクは、地方に行くと店舗数が少なかったりしますので・・・

ネット銀行は、今後の利便性重視で選ぼう

ネット銀行は、独自のATMや店舗を持っていません。

そのため、コンビニATMやゆうちょ銀行のATMなどと提携することで、相互利用できるようにしています。

- 提携しているATMが、自分の生活圏にあるかどうか

- ATM手数料無料サービスや、振込手数料無料サービスが用意されているか

- クレジットカードや証券会社との連携がしやすいか

というところを、視野に入れて選んでいきたいところです。

現状では、

の2つから、選んでおけば間違いないでしょう。

住信SBIネット銀行は、オールマイティ

入出金に対応しているATM

- イオン銀行

- セブン銀行

- コンビニATM E.net(ファミリーマートなど)

- ローソン銀行

- ゆうちょ銀行

- ビューアルッテ

これだけあれば、ATM利用で困ることはないでしょう 😉

ATM利用料は、だれでも月2回までは無料です。

また、他の金融機関宛の振込手数料も、月1回までは無料です。

定額自動振込サービスが用意されていますので、

給料を住信SBIネット銀行で受け取り、貯蓄分を店舗型の銀行へ振り込む

という設定にしておけば、

月1回の振込手数料無料枠の範囲内で、自動的に先取り貯蓄をすることができます。

会社の事情で、店舗型の口座を給与受け取り用にせざるを得ない場合でも、

定額自動入金サービスという、強い味方が用意されています。

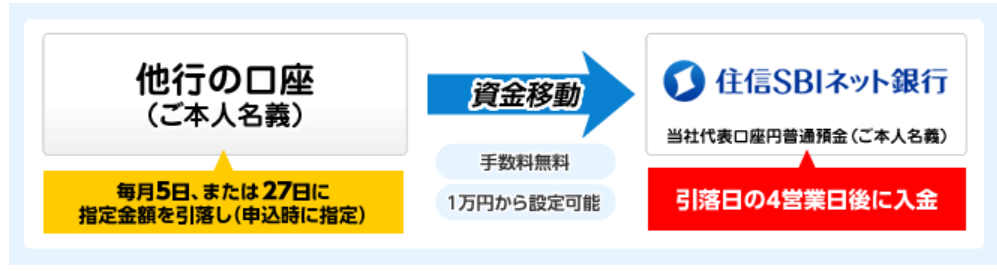

毎月5日または27日に、他行の自分名義口座から引き落とし、住信SBIネット銀行へ資金移動をしてくれるというサービスです。

対応している金融機関は、こちらで確認できます!

主要どころは、ほぼカバーされているので安心ですね。

このサービスは手数料無料なので、お金をかけずに資金移動をすることが可能です。

ただし、引き落とし日の4営業日後にならないとお金が入ってきませんので、注意してください。

例えば、4月27日設定分は、GWの関係で、着金が大幅に遅れる可能性があります。

この定額自動入金サービスを使う場合、

- 貯蓄したい金額を、店舗型の銀行へ残しておき、

- 生活費を住信SBIネット銀行へ移す。

というルールにして、管理するといいでしょう。

手取り17万円、貯蓄2万円、生活費15万円という内訳でしたら、毎月15万円を住信SBIネット銀行へ移すという使い方ですね。

かゆいところに手が届く、いいサービスが充実しているのですが・・・

難点は、若干webサイトのデザインが使いにくいこと。

慣れれば大丈夫ですけどね・・・サイトリニューアル前の方が使いやすかったんですよねぇ 🙁

楽天銀行は、今後のクレカ生活と相性がいい

入出金に対応しているATM

- イオン銀行

- セブン銀行

- PatSat(阪急電鉄、阪神電車、北大阪急行電鉄、神戸市営地下鉄、南海電鉄の各駅)

- コンビニATM E.net(ファミリーマートなど)

- ローソン銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- ビューアルッテ

住信SBI銀行よりもカバー範囲は広いので、こちらもATM利用で困ることはないでしょう。

新規に口座を開設した場合、口座開設月とその翌月から6か月間は、毎月5回ATM手数料が無料となります。

しばらくは、無料枠で困ることはないでしょう。

その後は、取引回数が5件以上か、残高10万円以上で、無料枠が月に1回与えられます。

ちょっと微妙な条件ですね💦

ATM利用に関しては、別枠での対策が必要になるかもしれません。

無料のハッピープログラムにエントリーし、楽天銀行口座を給与受取口座に指定すると、給与を受け取った翌月は、他行あての振込手数料が3回無料になります。

こちらも毎月おまかせ振込予約というサービスが用意されていますので、

給料を楽天銀行で受け取り、貯蓄分を店舗型の銀行へ振り込む

という設定にしておけば、月3回の振込手数料無料枠の範囲内で、先取り貯蓄をすることができますね。

逆のパターンは、どうかと言うと・・・

ゆうちょ銀行からの資金移動のみ、手数料無料で行うことができます。

ただし、毎月自動的に資金移動ということはできないので、手動で毎回設定を行う必要があります。

資金移動の利便性としては、住信SBIネット銀行よりも劣りますし、

ゆうちょ銀行以外の店舗型銀行口座を持っている場合には、別の方法でカバーする必要があります。

それでも、楽天銀行には、楽天カードとの組み合わせによる節約術との相性がいいというメリットがあります。

上手に使いこなせれば、ポイントを貯めながら使うお得な仕組みを作り上げることができるという、長い目でみた場合の利点もあります。

そういう点では、持っておいてソンはしない口座です。

どちらを選ぶかは、お好み次第というところでしょう。

2つの銀行口座間のお金の移動を無料化するにはー送金アプリのpring(プリン)を使おう

- 普段使いの生活費口座は、ネット銀行

- 貯蓄口座は、店舗型の銀行

このように使い分けをするのが、安全性&利便性を最大限に生かす方法となります。

可能であれば、ネット銀行を給与受取口座に設定してしまうのが一番です。

とはいえ、ネット銀行を給与受取口座には指定できない。

そういう会社は、まだまだたくさんあるでしょう。

住信SBIネット銀行に口座を開設しておけば、定額自動入金サービスでカバーできるとは言え、資金移動に4営業日かかるのは、やっぱりネックです。

そこで、2つの銀行を結びつける役割を果たすアプリを活用していく方法もあります。

お金コミュニケーションアプリpring(プリン)を資金移動用に使う方法があります!

プリンとは、みずほ銀行も資本提携して誕生した会社が提供している無料送金アプリなんです。

- プリンにチャージする

- プリンから口座に戻す

これが手数料無料で行えますので、アプリ上の簡単な操作で口座間の資金移動をすることができます。

さらに、プリンにチャージしたお金は、1日1回までなら、セブン銀行から無料で引き出せますので、ATM無料枠が足りなくなった場合でも、プリンを使って無料で引き出すことが可能です。

プリンに対応する金融機関は徐々に増えてきています。

リンク先からチェックしてみてください!

使っている店舗型の銀行が対応していれば、プリンを活用して、手数料がかからずにお金を動かせる仕組みを作っておきましょう。

まとめ-早めから、お金の置き場所を意識しておこう

銀行口座のことまで考えるなんて、ちょっとめんどくさいな~

正直、そう思いますよね💦

でも、何事も最初が肝心だったりします。

何も知らずに、ATMからお金を引き出すたびに手数料を支払っていたら、

コンビニATMから18時以降に引き出すと、1回につき220円くらいはかかります。

月に2回引き出したとしたら、年間5,280円の出費です。

美味しいご飯を食べたり、飲みに行けちゃう金額ですね。

これを10年間繰り返したら、52,800円が消えてなくなります。

大事な仲間や家族とお食事をしたり、

今まで行ったことがないところに旅行に行ったり、

自分の生活が豊かになるために使えるはずのお金を、何も生み出さないもののために使うのはもったいないことです。

小さなことと思うかもしれませんけど、こういうところに意識が向くかどうかは、長い目で見たときに大きな差を生み出します。

最初はちょっと大変かもしれませんけれど、今のうちからお金をどこに使うのか?ということを意識できるようにしておくといいですね。

第3回は、貯蓄の必要性について考えよう!です。

一定額の貯蓄をしておき、上手にお金を回せる仕組みを作ることは、結果として自分のために使えるお金を増やすことにもつながるのです!

なんのこっちゃ・・・と思うかもしれませんが、ぜひ第3回の記事を読んでみてください。

スポンサーリンク

スポンサーリンク