4月から新社会人となり、学生時代とは全く違う生活スタイルとなって日々緊張しながら過ごしている方は多いでしょう。

まずは、社内研修や配属された職場で仕事を覚え、社会人としてのマナーを身に付けていく・・・という苦労の真っ最中ですよね。

仕事を覚えることはもちろんなのですが、

もう1つ、とっても大事だけれど、意外と教えてもらえないことがあります。

それは、お金との上手な付き合い方。

もちろん、今までもアルバイトなどで、お小遣いを稼ぐということはしてきたと思います。

でも、自分の収入で生活し、自分の力でお金を管理していくということは、初めての経験になるでしょう。

やみくもに感覚でやってみるよりも、基礎的な知識は身に付けたうえで実践するのが上達の近道。

本当は、会社の福利厚生として、お金の研修があればいいのですが、そういう会社はまだまだ少ない。

ということで、新社会人の課外授業という位置づけで、「お金の研修」シリーズをお送りしています。

第1回は、手取り額はどう変わる?

4月に口座に振り込まれる「初任給」をベースに生活設計をしてしまうと、痛い目にあいますよ! という大事なお話しでした。

第2回は、銀行口座の使い方

入ってきたお金を、何も考えずに使っていると、

「お金の出し入れをするたびに、お金が減っていく」という

恐怖のスパイラルが生まれてしまいます。

第3回は、なぜ、貯蓄が薦められるのか?

そもそも、何でお金を貯める必要があるのかなんて、あんまり考えたことがないですよね。

貯蓄をすると、どんな点で有利になるのか?

お金の持つ性質も含めて、ちょっと考えてみましょうというお話しでした。

そして、第4回目は、クレジットカードとの付き合い方

ものすごく便利でお得な要素もあるクレジットカード。

でも、使い方を間違えると、一気に借金体質になることもあります!

クレジットカードの性質をしっかり理解して、キャッシュレス時代にかしこく対応していきましょう 😉

スポンサーリンク

クレジットカード払いとは、信用から成り立つ短期の借金

学生時代からクレジットカードを使いこなしていた方もいるかもしれませんが、社会人になって初めて、クレジットカードを持とうか検討している方のほうが多いでしょう。

カードを持っている人の信用によって、後払いができるっていうことなんだよ。

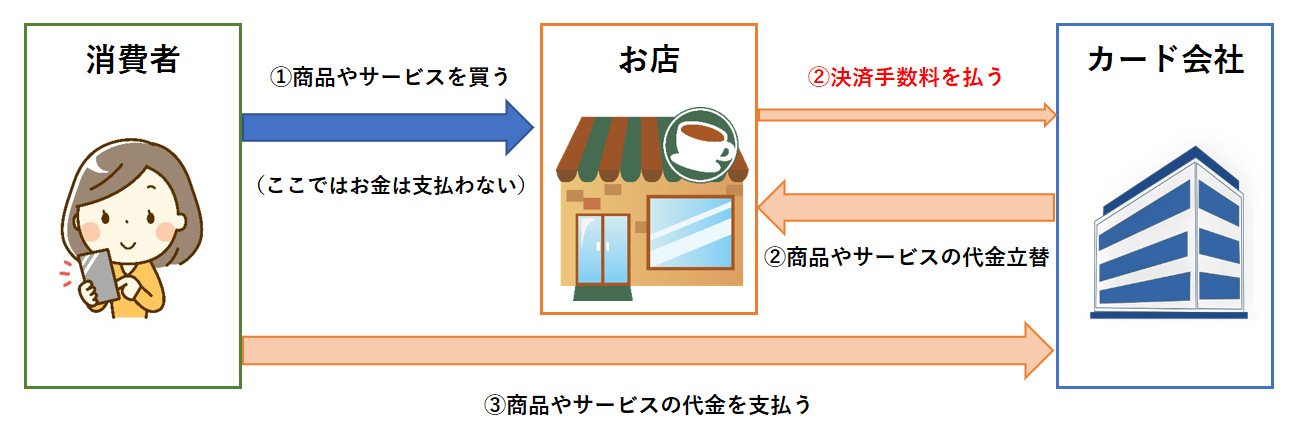

まずは、クレジットカードで支払った場合の、お金の流れを見てみましょう。

① クレジットカードでお買い物をする場合、その場では現金を支払いません。

これだと、商品を売ったお店は、代金を取りっぱぐれてしまうかもしれません。

② 商品を売ったお店は、クレジットカード会社に対して売上分の請求をします。

そうすれば、カード会社が代金分を立て替えてくれるので、お店側としては後払いでも安心!という仕組みです。

ただし、クレジット決済を利用する場合には、決済手数料を「お店」が支払います。

この決済手数料の一部分が、よくあるポイント還元として、私たちに帰ってくるということです。

- 利便性が高くって、ポイントも貯まるなら、消費者としては使いたい。

- カードが使えないお店は、お客様を逃してしまうことにもつながる。

- お店としては、決済手数料を払ってでも、カード払いを導入して、お客さまを増やしたい。

こういう図式が成り立つわけですね。

③ 消費者は、カード会社に対して、立て替え払いをしてもらっていた代金を支払う(口座引き落とし)

つまり、③の段階まで来て始めて、私たちは代金を支払うということになります。

カード会社としては、本当にお金を回収できるかどうか、信用に足るかどうかをチェックする必要があります。

クレジットカードを発行する際に「審査」が行われるのは、そのためですね。

カード会社にとっては、その人を信用できるかが重要ですので、滞納などの情報は、個人信用情報機関というところを通じて、共有されます。

クレジットカードの発行後に、代金を滞納するなど「信用を傷つける行為」をしてしまうと、新たにクレジットカードを作りたいときや、住宅ローンを借りたいときなど、お金を借りる場面で影響を受けることがあるので気をつけましょう。

会社や業務内容によっては、会社の経費を一時的に自分で立替払して、後で精算するという方法を取ることがあります。

経費として申請する場合には、お店側が発行する利用伝票(発行者・宛名・金額・購入内容が書かれたもの)を提出するのが一般的です。

会社によっては、(購入後キャンセルをしていないかの確認のため)翌月以降にカード会社が発行する利用明細書もセットで要求する場合があるので、経費精算のルールはしっかり確認しておきましょうね。

個人事業主の方は、お店が発行する利用伝票とクレジットカード会社が発行する利用明細書、どちらも保存しておくようにしておくと安心です。

クレジットカードの支払方法は、一括払いだけにしておこう!

- クレジットカードの利用とは、信用を積み重ねていく行為。

- 短期的な借り入れであって、無限にお金が湧いてくるわけではない。

この2つの感覚は、ぜひ忘れずに持っておいてください。

第3回でお伝えしたことの復習になりますが、

借りたお金には、利子をつけて返すのが一般的でしたよね。

では、クレジットカード払いの場合には、どうなるのでしょうか?

やはり、支払い方法によっては、金利手数料というものが発生するのですが、

これがけっこうバカにならない💦

油断していると、返済に苦しむことになりますので、しっかり違いをチェックしておきましょう。

クレジットカードを利用した代金の支払い方法は、大きく3パターンに分かれます。

一括払い-支払い方法は、これ一択で!

カード会社によって異なりますが、月に1回「締日」が設けられています。

それまでに、お店からカード会社へ請求があった分の合計が、一括して登録口座から引き落とされる仕組みです。

もう1つ、ボーナス一括払いという方法もあります。

クレジットカード会社によって、どの月がボーナス払いの支払い月になっているかは異なりますので、この方法を利用する際には注意しましょう。

一括払いを利用している場合には、金利手数料はかかりません。

クレジットカード払いを使う時には、一括払いを選ぶようにしておき、支払いが可能な範囲内で利用を留めることが大事です。

月の利用限度額を自分で設定することができますので、あまり高すぎないラインで設定しておきましょう。

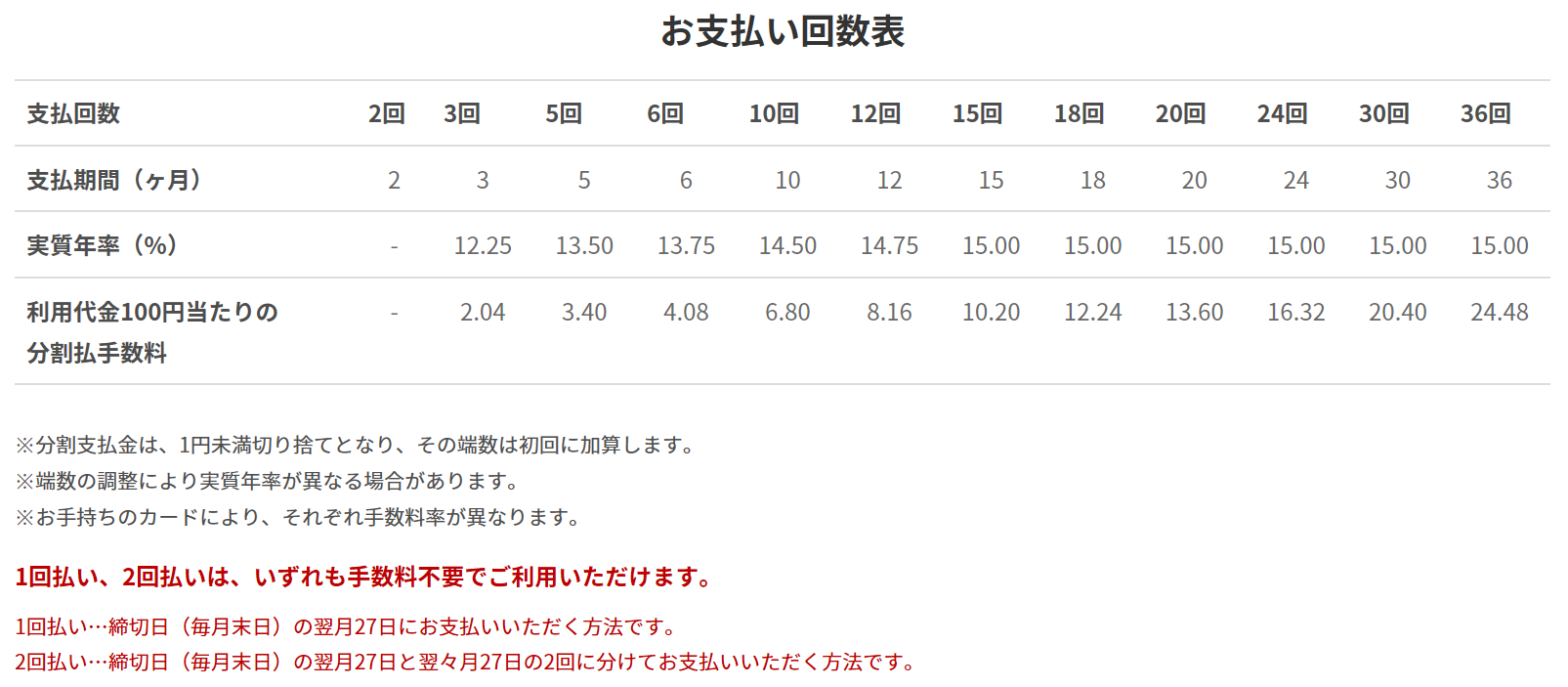

分割払い-2回分割までが、手数料無料の限界ライン

一括では払いきれない場合に、2回・3回・・・と分割払いをする方法です。

2回払いまでは、金利手数料がかからないことが多いですが、3回払いからは金利手数料がかかります。

試しに、楽天カードの金利手数料を見てみましょう。

3回払いにすると、実質年率12.25%もの金利手数料がかかります。

ちなみに、普通預金に預けていた場合の、標準的な利率が年0.001%、

定期預金に預けていた場合の、標準的な利率が年0.01% です。

冷静に比較すると、ホラーだね。

リボ払い-返済しても終わらない、負のループに気を付けよう

リボ払いとは、リボルビング払いの略語です。リボルビングには「回転する」という意味がありますね。

これは、どれだけ買い物をしたとしても、毎月の支払額を一定額に固定できるというシステムです。

10万円分買い物をしても、リボ払いで月1万円に設定しておけば、月々の支払いは1万円+残高分の金利手数料で済みます。

ただし、返済が終わるまで、ずーっと金利手数料がかかり続けます。

楽天カードの場合、実質年率15.0%。

月1万円に設定していて、10万円のお買い物をした場合、どうなるかと言いますと・・・

返済が終わるまでに、総額で6,875円もの金利手数料を支払うことになりますね。

これだけでもなかなかの負担ですが、

問題は、返済をしている10か月間、何も買い物をせずに過ごせるかどうか。

返済が終わる前に、さらに支出を重ねてしまい、いつまでたっても返済が終わらないという地獄のループにはまりやすいということです。

これを踏まえて、

- クレジットカードを使うときには、基本的に一括払いのみにすること。

- 月々に使える限度額を低めに設定しておくこと。

この2点をしっかり意識しておきましょうね。

そうしないと、意図せず借金生活にはまってしまう可能性がありますよ・・・

最初に持つクレジットカードは、厳選した1枚から始めよう!

お店で買い物をすると、あちこちでクレジットカードを作りませんか? という勧誘を受けます。

お店独自のポイントが貯まるので、お得だから作っちゃおう! と思いがちです。

でも、カードの枚数が増えれば増えるほど、管理の手間が発生するということは忘れてはいけません。

それぞれのカードでは、使える上限額を超えていなかったとしても、合計したら予算オーバーになるかもしれませんよね。

これはなかなか危険な状態です💦

最初のうちは、

楽天ポイントやTポイントなどの、共通ポイントが貯まりやすいカード1枚だけの保有にとどめておき、

お金の管理に慣れてきて、良くいくお店が特定された段階で、必要に応じてクレジットカードを増やすくらいがちょうどいいです。

クレジットカードには、VISAやマスターカードなどの「ブランド」があり、お店によっては使えるブランドと使えないブランドがあります。

基本的には、VISAブランドのカードかマスターカードを1枚持っておけば、ほぼカバーできます。

特にこだわりがなければ、1枚目はVISAブランドのカードにするのが無難です。

あと、海外によく行くなら、平均的に換算レートがいいのもマスターカードの特徴だね。

共通ポイントが貯まりやすくて、活用しやすく、年会費が無料のカードとしては、

- 楽天カード

(楽天スーパーポイント:1%還元)

(楽天スーパーポイント:1%還元) - Yahoo! JAPANカード (Tポイント:1%還元)

あたりが候補に上がってきますね。

楽天カード![]() を作る場合

を作る場合

楽天カードの1枚目は、VISAブランドにしておくのがおススメです。

今後、違うブランドで楽天カードを作りたいと思ったときに、1枚目がVISAの場合に限り、2枚持ちへの対応が可能です。

実際に必要かどうかは別として、活用の幅が広がりますので!

楽天カードを使うようなら、あわせてQR決済の楽天ペイも試してみましょう。

使えるお店も徐々に増えつつありますし、何よりも楽天ポイントを使って支払うことができるのが大きいです。

期間限定ポイントも消化してくれるので、せっかく貯まったポイントを失効させてしまわずに済むようになりますよ。

もし、楽天カードを作る場合には、これでもかというくらいメールが来るので、正直うっとうしいです 😥

フリーメールで1つ新しいアドレスを作ってしまい、それを送信先として登録しておくといいでしょう。

また、ポイント還元率が高いキャンペーンは、リボ払いやキャッシングの利用を促すものが多いです。

Yahoo! JAPANカード ![]() を作る場合

を作る場合

Tポイントの使い道をどうするかは、先に考えておいた方がいいですね。

近所にウェルシアがある場合には、毎月20日は1.5倍の価値で使えます。

あとは、ヤフーショッピングやTポイント提携店で使うのが無難でしょう。

Yahoo! JAPANカードを使うようなら、あわせてPayPayというQRコード支払いも利用するといいでしょう。

Yahoo! JAPANカードは、PayPay残高にチャージができる、唯一のクレジットカードです。

街中でPayPayを利用できるお店も増えてきていますので、ヤフーカード保有者にとってはPayPayの使い勝手はいいですね。

管理に自信がなければ、デビットカードを持ってみよう!

デビットカードとは、銀行口座からダイレクトに支払いが行われるカードのことです。

クレジットカード会社にお金を借りるわけではないのが特徴ですね。

支払い方法も「一括払い」のみですので、金利手数料が発生するかも・・・と不安になることもありません!

とはいえ、VISAやマスターカードなどのブランドが搭載されていますので、クレジットカードと同じようにお店での買い物に使えます。

クレジットカードよりは、ポイント還元率が落ちることが多いですが、きちんとポイントも付きます。

クレジットカードの利用はまだ不安だという方の、キャッシュレスデビュー用カードとしては、デビットカードがおススメです。

参考までに、おススメのデビットカードを2つご紹介します。

住信SBIネット銀行に口座を持っている(口座を開設する)場合

ミライノデビット(マスターカードブランド)がおススメです。

デビットカードで唯一の、マスターカードブランドです。

ポイント還元率が0.8%と高め設定なのも特徴です。

ミライノデビット(VISAブランド)だと、ポイント還元率は0.6%と少し下がります。

VISAへのこだわりがなければ、マスターカードブランドで作っておくといいでしょう。

楽天銀行に口座を持っている(口座を開設する)場合

楽天銀行ベーシックデビットカード(VISAブランド)がおススメです。

楽天銀行のデビットカードには、いくつか種類がありますが、ベーシックデビットカードは年会費が無料です。

しかも、ポイント還元率は1.0%となっており、クレジットカードと同一。

年会費無料で1%の還元率があるのは、楽天銀行のデビットカードくらいですね。

まとめ-管理が煩雑にならない程度に、キャッシュレス生活を取り入れよう

これからは、キャッシュレス決済が主流になっていくでしょう。

社会人としてお金を管理するようになったら、クレジットカードやデビットカード、スマホ決済などを上手に生活に取り入れていくことが欠かせなくなってきます。

今回は、複雑化するのであえて触れませんでしたが、複数のサービスを組み合わせることで、お得にポイントを貯める方法もあります。

kyashカードを合わせて作成する

kyashカードへの残高チャージ方法を、楽天カード(楽天デビッドカードでもOK)にする

kyashカードで1%のkyashポイント、楽天カードで1%の楽天ポイントが、それぞれ貯まる

この辺は、カード会社の条件がどんどん変わっていったり、管理が複雑化していくところもあるので、情報へのアンテナを張り続ける必要がでてきます。

なので、まずは足元を固めることが大事です。

いくらポイントが貯まっても、それ以上に浪費をしてしまったら意味がないですからね。

慣れないうちは、クレジットカード(またはデビットカード)1枚と、QRコード決済を1種類だけ使って、家計を上手にコントロールするところまでを、第一ステップとしてみるといいでしょう。

しっかりお金の流れが把握できるようになったら、新たな仕組みを取り入れて行くくらいで大丈夫です。

あせらず一歩ずつ、お金とともだちになっていきましょうね 😉

スポンサーリンク

スポンサーリンク