しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

お薬代のレシートを集めておけば、節税になるらしいよ!!

テレビや雑誌などでも、節約術として取り上げられることがあるので、聞いたことがある方は多いかもしれませんね。

詳しくは、こちらの記事もチェックしていただきたいのですが・・・

セルフメディケーション税制と呼ばれるこの制度は、昔からある「医療費控除」と同時に利用することができません。

医療費控除は、意外な費用も対象になるから要チェックだよ。

セルフメディケーション税制でも、医療費控除でも、税金を取り戻すためには確定申告が必要です。

どうせ手間をかけて申告書を作るなら、なるべくお得な方を選びたいですよね。

制度の特徴と、お得な申請の仕方について、一緒にチェックしていきましょう!

スポンサーリンク

医療費控除の対象には、意外なものもある!

医療費控除は、年間の医療費が10万円を超えた場合、超えた分が所得控除の対象となるものです。

基本的な考え方として、

- 治療のための行為にかかる費用かどうか?

- 医師や歯科医師などの資格を持った方が、治療や療養に必要と判断したものか?

- 一般的に支出される水準を著しく超えていないか?

ということを指標にしておくと、対象にできるものかどうかのイメージがしやすくなります。

そのため、病気の予防や美容目的、健康増進目的のものはダメです。

例)人間ドックや健康診断で、重大な病気が発見されなかった場合。健康維持のためのマッサージや針。

逆に、知らないと対象外にしてしまいそうなものとしては、

- 母体保護法の規定に基づく妊娠中絶費用

- 不妊治療の費用

- 人工授精の費用

- 無痛分娩を選んだ場合の病院費用

- 治療・通院のための公共交通機関の利用料(記録を残しておきましょう!)

- 入れ歯代

- 治療のためのインプラント

- 子供の歯並び矯正

- レーシック手術

- オルソケラトロジー治療

- 重大な病気が発見された場合の人間ドックや健康診断費用

- 市販薬(風邪薬、鎮痛剤、胃薬など)

- 医師の指示があり、かつ、国家資格の有資格者による施術費用(整骨院など)

- 介護サービス・介護関連費用の一部

などがあげられます。

レーシックとか、お子さまの歯並び矯正なんかは盲点ですよね 😉

「医療費控除の対象になるもの」については、非常に多岐にわたっているため、分かりやすく一覧にまとめることは難しい状況です💦

判断に迷う場合は、国税庁のホームページで確認するか、最寄りの税務署に問い合わせてみてください。

国税庁のホームページにタックスアンサーというコーナーがあるので、その中に、自分の支出に該当するものがないかと探すという、難易度の高い仕組みになっていますが・・・

グレーゾーンのものは、とりあえず領収書はとっておき、税務署に確認しましょう。

さてさて、

お気づきの方もいると思いますが、市販薬(風邪薬、鎮痛剤、胃薬など)は医療費控除の対象経費です。

しかも、スイッチOTC薬という限定条件もありません。

スイッチOTC薬の領収書をしっかりとっておけば、医療費控除の対象になった場合に、それも申請対象とすることができるのです。

医療費控除とセルフメディケーション税制は、どちらかを選択しなければならない、というルールになっているので、「スイッチOTC薬は医療費控除の対象にならないだろう」と誤解されがちですが、そんなことはありません。

とりあえず、医療費やお薬関係の領収書は、年末までしっかり保管しておきましょう!

そして、通院の際の交通費明細もexcelなどで作っておくといいですね。

医療費控除とセルフメディケーション税制は、どっちがお得なの?

医療費控除とセルフメディケーション税制の、控除額の計算方法をまとめると、

医療費控除: かかった医療費-10万円 or 所得金額✕5%のいずれか低い方 ※最高200万円

セルフメディケーション税制: スイッチOTC薬の購入費-12,000円 ※最高88,000円

つまり、医療費(スイッチOTC薬を含む)の合計額によって、

- 10万円未満 → セルフメディケーション税制

- 10万円以上 18万8,000円未満 → 両方計算して選択

- 18万8,000円以上 → 医療費控除

というふうに、分類することができます。

1番と3番は、機械的に振り分ければOKなのですが、問題は2番のパターン。

このときに、どっちを選ぶべきか?

さっそく、パターン比較をしてみましょう。

A.年間の所得が400万円の方が、医療費12万円(うちスイッチOTC薬代が3万円)を支払った場合

医療費控除

400万円×5%=20万円>10万円

12万円-10万円=2万円 が所得控除の対象

セルフメディケーション税制

3万円-1.2万円=1.8万円 が所得控除の対象 → 医療費控除がおトク

B.年間の所得が400万円の方が、医療費12万円(うちスイッチOTC薬代が5万円)を支払った場合

医療費控除

400万円×5%=20万円>10万円

12万円-10万円=2万円 が所得控除の対象

セルフメディケーション税制

5万円-1.2万円=3.8万円 が所得控除の対象 → セルフメディケーション税制がおトク

こんな感じで、両方のパターンで比較計算をしてみないと、パッと見ただけではどちらがお得かは分かりません。

ひと手間かかりますが、それぞれ計算して比較してみましょう。

ちょっぴり楽に試算をする方法もあります。

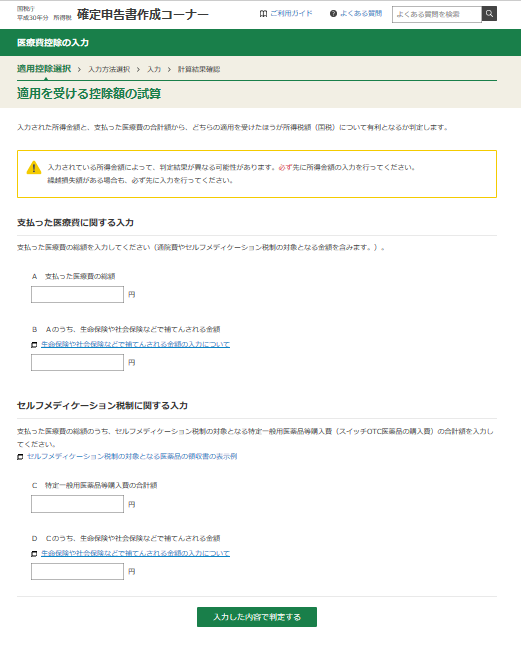

国税庁の確定申告書作成コーナーを使って、パソコンで確定申告書を作成してみましょう。

生年月日や、給与所得の情報など、ひととおり入力を進めていくと、医療費控除の詳細入力画面にたどり着きます。

一番下に、「控除額を試算する」というボタンがありますね。

このボタンを押すと、両方のパターンで比較することができるようになっています。

事前に入力した、給与所得等の状況も踏まえて試算をしてくれますので、便利ですよ!

どうせ申告書は作ることになるのですから、しっかりツールを活用しちゃいましょう。

夫婦共働きの場合、どのように申告したらお得になるの?

普通に考えれば、所得が高い方にまとめて申請するのがおトクなはずですよね。

ただし、医療費控除の場合には、そうとも限らないんです。

これも、パターン比較でみてみると分かります!

A.年間の所得が400万円の夫と、250万円の妻の共働き世帯が、医療費12万円を支払った場合

夫の場合の医療費控除

400万円×5%=20万円>10万円

12万円-10万円=2万円 が所得控除の対象

妻の場合の医療費控除

250万円×5%=12.5万円>10万円

12万円-10万円=2万円 が所得控除の対象

どちらも所得控除の対象額は2万円です。

ただし、所得税率は夫が20%、妻が10%なので、夫の方で申請した方がお得です。

B.年間の所得が400万円の夫と、120万円の妻の共働き世帯が医療費12万円を支払った場合

夫の場合の医療費控除

400万円×5%=20万円>10万円

12万円-10万円=2万円 が所得控除の対象

妻の場合の医療費控除

120万円×5%=6万円<10万円

12万円-6万円=6万円 が所得控除の対象

夫が2万円×20%=4,000円の還付、

妻が6万円×10%=6,000円の還付となるので、妻の方で申請した方がお得です。

もうお気づきですよね!

ポイントは、所得金額✕5%が10万円を下回るかどうかです。

つまり、夫婦いずれかの所得金額が200万円を下回っていて、納税をしている場合と言いかえることができますね。

当てはまる場合には、両方計算してみて、どちらで申請するのがお得かをしっかりチェックしましょう 😉

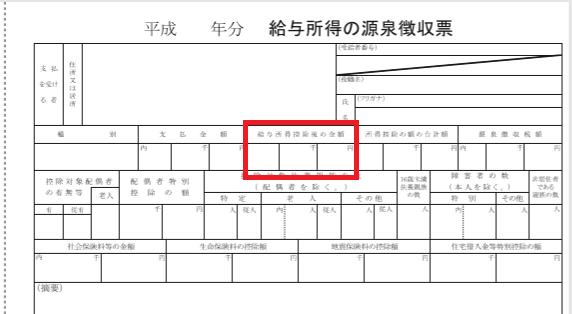

自分の所得がいくらなのかは、源泉徴収票で確認できますよ!

源泉徴収票が届いても、そのままポイっと捨ててしまっているようでしたら、これからは大事に取っておきましょうね 😉

なくしちゃったら、会社に頼めば再発行してもらえます!

まとめー医療費がかかってしまった場合に備えて、日ごろから準備しておこう!

医療費は、自分の努力で発生時期をコントロールできるものではありませんよね・・・

12月になって、急に大きな出費が発生する可能性もあるわけです。

普段から、領収書をしっかり保管しておき、病院に行った時のバス代や電車代を記録しておけば、いざという時にムダなく還付を受けることができます。

生計を一(いつ)にする家族の医療費は、まとめて申請することができます。

夫婦でお財布を分けている場合でも、協力してよりお得な方で申請できるようにしておくのがいいですね。

ただし、還付効果は仲良く共有してください 😀

生計を一にする家族のルールは、同居が絶対条件ではありません。

大学に通うために下宿をしているお子様がいる場合も、合算可能ですので、同じように準備しておいてもらうといいでしょう。

例えば、年末年始の家族が集まるときに、年間の医療費を集計してみて、

- 医療費控除、セルフメディケーション税制どちらも対象外なら、家族の健康を喜ぶ 😀

- 対象になるようなら、しっかり確定申告する

なんていうことをやってみると、お子さまのマネー教育につなげることも可能です。

実践的なお金の知識は、学校では勉強できません。

税金のしくみやお金を管理することの大切さが身をもって感じられる経験を、社会に出る前のお子様方がしておくことができれば、その後の人生に役立つことでしょう。

そんな使い方も視野に入れつつ、日ごろからの準備に励んでみてくださいね。

スポンサーリンク

スポンサーリンク