しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

お財布をきちんと整理して、「余裕資金」を作れるようになった。

今度は投資にチャレンジしてみよう!

そう思ったのはいいけれど、何から手を付けていいのか分からない・・・

そんな方が大半だと思います。

ここから先の手順としては、

- 資産配分を決める ←いまここ 😛

- 積み立てるファンドを決める

- 販売会社を選ぶ

- 運用状況の確認とリバランス

という流れで進めていきます。

まずは、資産配分の決め方について、一緒に考えていきましょう。

スポンサーリンク

資産配分(アセットアロケーション)の重要性

どの商品を買うかを決める前に、まずは資産配分(アセットアロケーション)を考えます。

投資に限らず、ものごとには必ずリスクが伴います。なんとかリスクを回避しようと、努力をするのはよくあることですね。

投資の世界では、運用におけるさまざまなリスクをなるべく下げつつ効率的なリターンを目指す手法として、

複数の異なった資産(=アセット)に配分(=アロケーション)して運用する

ことが一般的です。

資産(アセット)の種類としては、「国内株式」「外国株式」「国内債券」「外国債券」「コモディティ」「不動産」「現預金」などがあります。

資産の種類によって、上がったり下がったりするリスクは異なります。

外国株式しか持っていなかったら、外国株式が暴落した時にはただただ資産が減ってしまいます 😥

ですが、外国債券を一緒に持っていた場合、そちらが利益を出していれば、トータルでプラスになることもあり得ます。これがリスク分散です。

タイプの違う資産を上手に組み合わせることで、バランスを取ったり、少し攻めの姿勢を取りつつ最低限の防御をしたり・・・と、自分の目的にあった方法で運用しやすくなるのです。

ただ、残念ながらベストな配分は何か?という答えはありません。

- 今の時代にマッチした配分が作れたとしても、10年後には世界の経済は変わっているかもしれない

- 人によって、取れるリスク(=耐えられるリスク)や期待するリターンが違う

つまり、さまざまな事例を参考にしながら、自分で決めていくしかないのです。

投資は自己責任と言われる理由が分かっていただけたと思います。

目標を立てることは大切ですが、利回り6%を絶対確保!などの完璧な結果を求めたり、リターンを予測をしてあてにするのは難しいということは、頭に入れておいてくださいね。

リターンが高ければ、リスクも高い

完璧な答えはないにしても、過去の積み重ねや社会背景から想定される、一般的な考え方というものは存在します。こうした、考え方のヒントを見ていきましょう。

一般論として、

- 株式は、リスクが大きいが、期待できるリターンも大きい

- 債券は、リスクが小さいが、期待できるリターンも小さい

債券は、平たく言えば「国や会社への借用証書」です。基本的には期限が来ればお金は戻ってきて、決められた利率で利子がついてきます。

株式は、「企業に対する出資」です。収益があがるかどうかで企業価値は変わってきます。企業価値が上がれば株価は上がりますし、企業価値が下がれば株価は下がります。未来の価値へ期待して出資するので、大きく成長するか、逆に低迷するかは未知数です。

また、

- 外国は、リスクが大きいが、期待できるリターンも大きい

- 国内は、リスクが小さいが、期待できるリターンも小さい

というのが一般的に言われていたことですが、この点は少し状況が変わってきています。

日本が「少子高齢化」に向かっていることは、だれもが感じていることですよね。

財務省のホームページに掲載されている、「日本の将来推計人口」によると、65歳以上の高齢者を支える比率は、

- 2000年は、3.6人で1人(人口 1億2,693万人)

- 2025年は、1.8人で1人(人口 1億1,927万人)

- 2000年は、1.2人で1人(人口 9,515万人)

と予測されており、人口は急激に減少し、高齢者の比率が上がっていくのが分かります。

日本はこれから、今までどこの国も経験したことがない、「超高齢化社会」を迎えます。

やはり、国の経済の礎となるのは「人」なのです。

人口が増える国は、労働人口も増え、GDP(国内総生産)も増えていきます。

要は、たくさん稼げる国になるわけですね。

日本の場合、この流れから完全に逆行しています。

働き盛りの人たちが減っていく中で、果たして発展性が見込めるでしょうか?

加えて、国の財政赤字の大部分は「国債」で補われています。

国債は、国民などからの借金です。既に借金をしながら必死に回している現状があるわけですが、国民が減っていったら、国債を買ってくれる人も減りますよね。

さらに、日本は火山国で地震も多く、比較的自然災害のリスクが高い国でもあります。

ここまであげてきた条件を見て、客観的に見て「投資したい」と感じますでしょうか?

残念ながら、今はむしろ、資産の一部を海外に振り分ける方が、リスク回避につながるような気がしてしまいます。

その代わり、増やしたお金を国内で使うことで、日本の活性化に役立てていくのがよさそうです 😉

前置きが長くなりましたが、今までの内容を踏まえると、

- 積み立てる期間が長く取れる40代までは、株式の割合を多めにしてリターンをねらう

- 50代以降は債券の割合を増やしていって、安定した資産を確保する

- 外国にも積極的に投資する

という組み立て方をしていくのが、一番シンプルだと言えるでしょう。

お手本を探してみよう

では、具体的にどのような配分をしていけばいいのでしょう?

一番てっとり早い方法としては、「他人のまねから入ってみる」ことです。

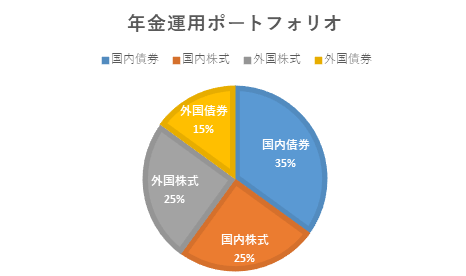

年金の運用をしている「年金積立金管理運用独立行政法人」が公表している、年金運用の資産配分がこちらです。

株式と債券が、ちょうど半々になるように組まれていますね。

国内と外国の比率は6:4。比較的安全志向の資産配分になっています。

ちなみに、2005年3月末までは、国内債券67%、国内株式11%で運用されていました。

圧倒的な国内寄りだったのですが、今では外国に多くの資産を逃がしています。

日本の年金も外国が多めで運用されている・・・この現状は無視できないですね。

ひとつの方法として、「年金積立金管理運用独立行政法人」の資産配分をベースとして、少し自分向けにアレンジすると、比較的悩まずに決められるのではないでしょうか?

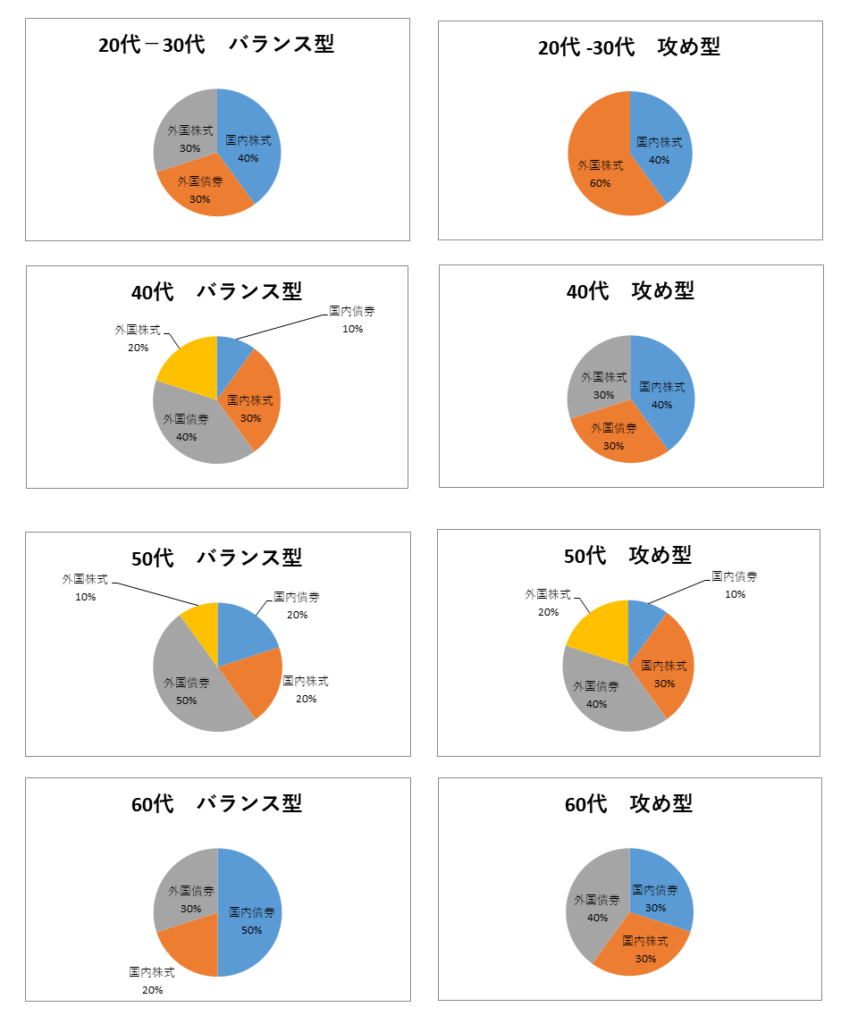

年代別パターンを考えてみよう

投資の特徴は、コツコツと積み立てを行うことで、「複利効果」により元手をどんどん増やすことができる点です。「時間を味方につける」ことができるのです。

そのため、若いうちは多少リスクを取って増やしておき、年を重ねるにつれて、リスクが低い資産の比率を上げ、老後に目減りしてしまうことがないように見直していくのがセオリーです。

試しに、年代別の資産配分のサンプルを作ってみたいと思います。

これは答えではありません。

ですが、年齢ごとにどのように配分を変えて行ったらいいのだろう?というイメージくらいはつかめることと思います。

後は、ご自分の考えにあわせて、上手にアレンジしていってくださいね。

より具体的に資産配分について考えたい。最大損失も想定しておきたいという方は、あわせてこちらもご覧ください!

おわりに

投資をはじめようと思うと、どうしても決めなければいけないことがたくさんでてきます。

ですが、一度考え方の骨格を作ってしまえば、あとは状況に応じて調整していくだけです。

私自身の経験として、実際に少額でもいいから投資を始めると、日本や世界の経済ニュースが、より身近なものとなってきました。

経済活動への理解が深まったり、ものごとの考え方の幅が広がったりするのも、おまけの効果として期待できますよ。

スポンサーリンク

スポンサーリンク