しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

インデックス投資の特性を理解して、早速始めてみようと思ったとき

実際に始めてみて、知識や情報が増えてきたとき

誰もが悩むポイントは、いったいどんな資産配分(アセットアロケーション)が、自分にとって最適なのだろう? という問題です。

最初から細かく分析しながら考えられる方はいいのですが、投資経験ゼロだとハードルが高く感じるかもしれません。

入口でドツボにはまって先に進めなくなってももったいないので、まずは「他人のまねから入ってみよう」というスタンスで、まとめた記事がこちらです。

ですが、投資のリスクとリターンの考え方が見えてきたら、より具体的な数値に基づいて考えてみたくなるはずです。

そんなときに役立つ考え方や、無料で使えるツールについてご紹介していきます。

スポンサーリンク

私がインデックス投資を始めたときは、マネする相手を吟味した

正直なところ、私自身もインデックス投資を始めた時点では、リスクやリターンをきちんと計算したうえで資産配分を決めるところにまでは至っていませんでした。

FPの資格を取るために必要な勉強の中には、リスクやリターンの考え方は含まれているけれど、実践的な「資産配分の決め方」までは分かりませんでしたから 😥

では、どうしたのかというと、Webを中心に情報収集するとことから始めました。

どうせ投資に関しては素人なのだから、難しく考えすぎると決められない。

ならば、共感できてマネしたい方法を探してみよう!

FPとしてはどうなの? と叱られそうですが、まずはそんなスタンスでゆるーくスタートすることにしました。

いろいろ調べていく中で、多くの方が参考にされていて、よくお見かけしたお名前が、経済評論家の山崎元さんでした。

そこで、実際に山崎さんが書かれたWebの記事をいくつか読んでみると、(いい意味で)辛口で面白かったんです。

興味がある方は、DIAMOND onlineの山崎元のマルチスコープから、いくつか記事を拾って読んでみてくださいね。

そこで読んでみた本が、「確定拠出年金の教科書」山崎元 著 です。

![]() この本の中で、山崎さんが推奨されていたのが、

この本の中で、山崎さんが推奨されていたのが、

国内株式:外国株式=4:6(もっと簡単にしたければ5:5)

という資産配分でした。

山崎さんの、考え方の方向性に共感できたので、まずは参考にして始めてみるか!

ということで、私のインデックス積立は、国内株式:外国株式=4:6 でスタートしました。

もちろん、これは積立投資に回す金額全体での配分と言う意味です。

生活防衛資金などの無リスク資産は、別枠としています 😉

インデックス投資の趣旨を考えると、全世界への分散投資が有効

このように、わりと感覚を重視してインデックス投資の世界に足を踏み入れたワケですが、実際に投資を始めてみると、自分の興味が広がりますので、収集する情報の幅が広がります。

さらに、自分なりに発信していくことで、その分入ってくる情報も増えてきますので、また違った角度からの考え方を目にすることになります。

そのうちの1つが、全世界分散投資をベースにする方法です。

まず大前提として、インデックス投資は、CAPMという理論がもとになっています。

市場は、全体としてみれば効率的になっている。だから、市場全体に連動する運用が最も効率的だ

ということは、全世界の市場に連動するように分散するのが最も効率的だと言うことができますよね。

それでは、全世界の市場に連動するようにするためには、どうすればいいのでしょう?

楽天・バンガード・ファンド(全世界株式)1本に絞って投資する。

国内株式:先進国株式:新興国株式=1:8:1の割合で投資する。

2番目の方法は、複数のインデックスファンドを組み合わせることで、全世界型にしてしまおう! という作戦です。

先進国株式のインデックスファンドに使われているベンチマークは、MSCIコクサイ・インデックスであることが多いのですが、ここには日本が含まれていません。

なので、国内株式と新興国株式を少しずつ加えることによって、全世界への投資に近い状況を作ろうというワケです。

なぜこんなにややこしいことをするかというと、信託報酬が低く抑えられるからなのですが、そこまで大きな差でもありませんし、リバランスが面倒・・・という場合には、楽天・バンガード・ファンド(全世界株式)1本にしてしまえばいいでしょう。

この、全世界分散投資をベースに置くという考え方は、長期投資を実践してこられた投資ブロガーのお二人の著書で、共通して取り上げられています。

水瀬ケンイチ著「お金は寝かせて増やしなさい」

NIghtWalker著「世界一ラクなお金の増やし方」

加えて、資産配分に正解はなく、国内債券(=預金など)とのバランスも含めて自分にあわせて考えるのが大事だよ! という点にも言及している点も共通しています。

ただ、この「自分にあわせて」を見つけるのが難しいんですよね 😉

資産配分後のリスクとリターンを、具体的に数値化してみよう!

専門家や長期投資家のアドバイスを参考にしつつ、自分のリスク許容度に応じて資産配分を決めようと思っても、いったいどのように計算したらいいか、全く分からない。

めんどくさいから、やーめた

そうならないように、簡単に計算できるツールをご紹介します!

こちらは、個人投資家の方が運営されているサイトです。

メールアドレスを登録する必要はありますが、無料でツールを利用することができます。

実はこのツール、独立系FPの中にも活用している方がいます。

それぐらい、使い勝手が良くて、便利なツールです。

このサイトには、資産配分ツールというものが用意されています。

自分が考える配分比率を入力すると、過去20年の年率平均リターンとリスクを使って計算してくれます。

ポイントは、現金を入力する項目もあること。

投資に回すお金だけでのリスクを見ることも、現金を含めた資産全体でのリスクを見ることも可能な仕組みになっています。

積立を始めたばかりの段階では、積立額の範囲内でのリスクで検証すればいいですが、ある程度まとまった資産を投資に回すようになったら、現金も含めて総合的に検証した方がいいでしょう。

あくまでも、積立総額の配分を計算するというものと仮定して、

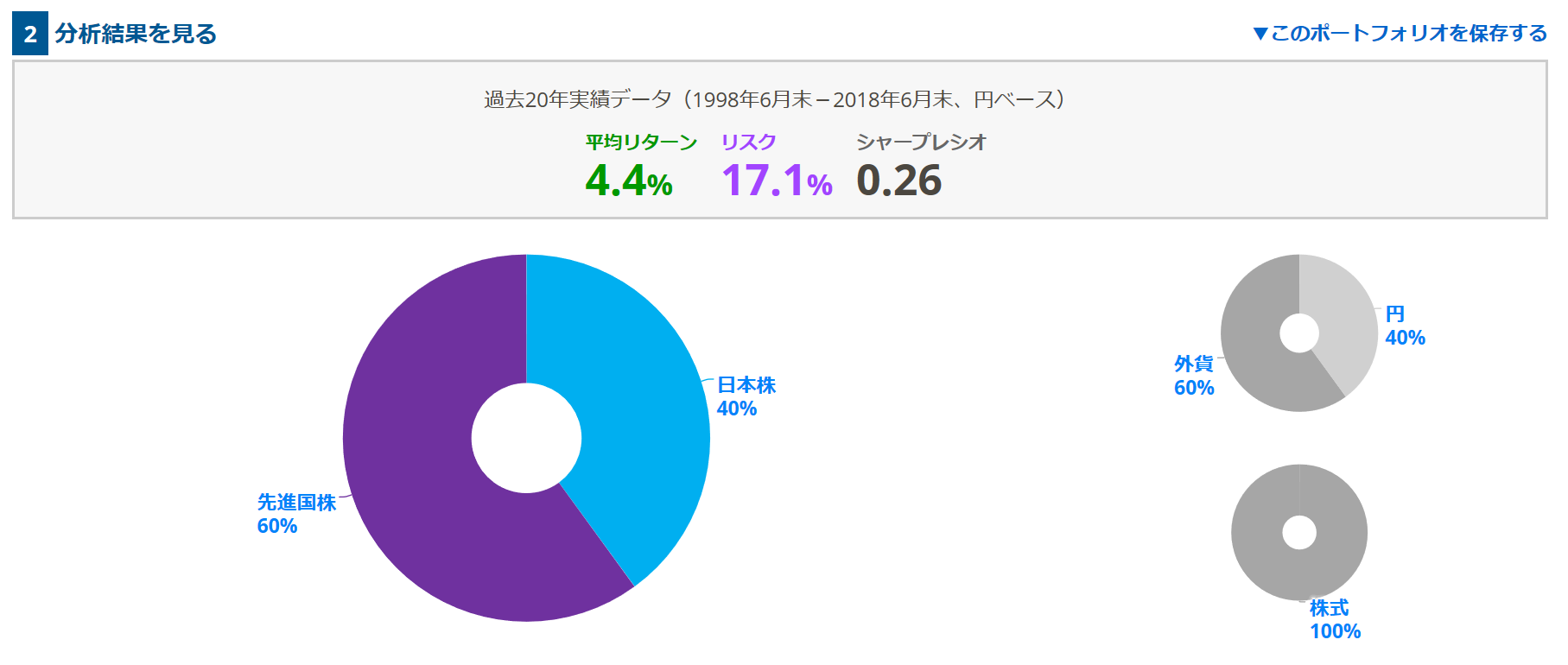

国内株式:外国株式=4:6

として、サイトに入力してみました。

すると、

こんな感じで分析結果が出てきます!

過去20年の実績データに基づくと、

平均リターン 4.4% リスク 17.1%

であることが、簡単に分かってしまいます。

このときチェックしておきたいのが、最大でどれくらいの損失を見込んでおけばいいか? ということです。

詳しくは、こちらの記事もご覧いただきたいのですが、

リターン±リスク(標準偏差)の2倍を想定しておけば、約95%の確率で、その範囲内に納まります。

このケースの場合には、

4.4%-(17.1%✕2倍)=-29.8% まで評価損が出る可能性がある。

これを想定しておき、耐えられるかな? と自分の心に問いかけてみればいいわけですね。

例えば、この配分で毎月1万円の積み立てをしているとします。

1年間で12万円✕29.8%=35,760円。

年間3.5万円くらいの評価損が出たとしても、逃げずにコツコツ投資を続けて行くことができるか? というふうに考えてみるとイメージしやすいと思います。

ムリムリ! って思うようであれば、配分比率を変えてリスクを下げていってください。

最大で発生するかもしれない損失のイメージが、頭に入っているかどうかは、けっこう重要です。

相場には上げ下げがあるので、どうしても下がる局面が出てきます。

その時に、怖くなって逃げてしまったら、長期投資を行うことができなくなってしまいます。

へー、下がったねぇ、そんな時もあるよねぇ。

こう思えるかどうかが大事です!

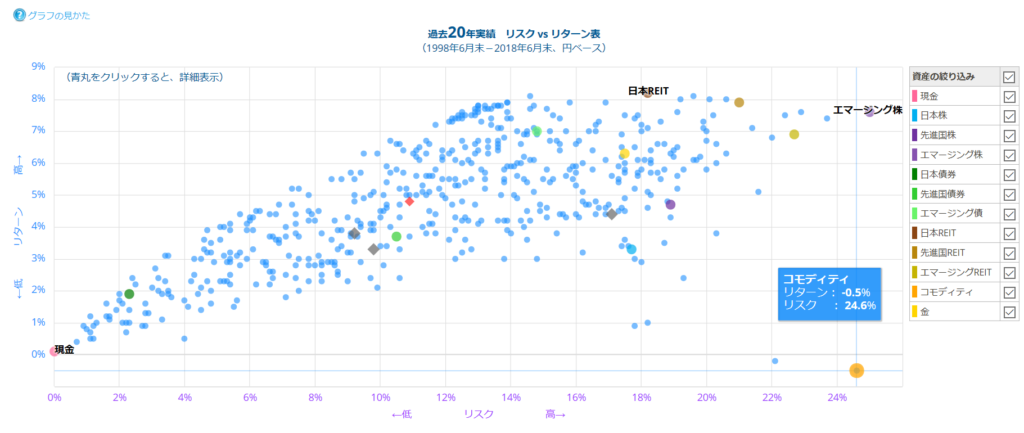

ちなみに、このツールには、もう1つ「みんなのポートフォリオ」という機能があって、登録している人たちが組んでいる資産配分を見ることができるようになっています。

左上に行けば行くほど、リスクが低くて、リターンが高い組み合わせだと言えます。

ただ、ここに登録されているポートフォリオには、REITやコモディティ、金なども含まれています。

リスクが低くて、リターンが高い位置の点をポチっと押すと、大体REITや金が含まれているポートフォリオが出てきます。

このデータでは手数料は想定されていませんし、組み合わせる資産が増えるとちょっとハードルがあがりすぎますので、最初はあまり気にしない方がいいでしょう。

はじめのうちは、自分が考えた資産配分のリスクとリターンを検証してみるという使い方にしておくのがいいと思います。

まとめ-アセットアロケーションを組むときには、最大で許容できる損失を意識することが大事

リスクとリターンという数字が目の前にあると、ついついリターンの方に気持ちが行きがちです。

ですが、自分が許容できる損失をしっかり押さえたうえで計画を立てないと、暴落が起きた場面で耐えられなくなり、結局投資を続けることができなくなってしまいます。

インデックス投資という手法は、長い間投資の世界に留まり続けることが成功のカギになります。

そのため、続けられるための仕組みを作るのが最重要課題であり、最悪の場面をイメージしておくことが大事なのです!

自分が考えた資産配分が、どのくらいのリスクを抱えているのかをイメージするためにも、ツールを活用して計算してみておくといいですよ。

スポンサーリンク

スポンサーリンク