しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

予測がつかない、急な出費として考えられるのが「高額な医療費」ですね。

そんな不測の事態に備えるために、民間の医療保険に入っている方がほとんどだと思います。

でも実は、私たちは既に大きな保険に入っていることを忘れていませんでしょうか?

それは、健康保険 😀

自営業の方は、国民健康保険料を支払っていますし、会社員の方は給与から天引きされて支払って加入している、あの健康保険のことです。

国民皆保険制度といって、日本国内に住所があれば、みんな公的医療保険制度に加入しなければいけないことになっています。

入るのが当たり前だからこそ、健康保険の中身って、あんまり意識しないままになりがちなんです💦

実は、健康保険では、医療費が高額になった場合への備えとなる制度が用意されています。

- 高額療養費制度

- 限度額適用認定証

- 高額医療資金貸付制度

なんとなく聞いたことがあるものもありませんか?

まずは、一番なじみがありそうな高額療養費制度について、一緒に見ていきましょう。

スポンサーリンク

意外と強い味方となる、高額療養費制度。これを踏まえて医療保険は判断したい!

高額療養費制度という言葉については、聞いたことがある方が多いと思います。

ですが、具体的な内容までは知らない方って、けっこう多いんです。

実際に自分の身に降りかかってこないと、なかなか調べようとは思いませんからね 😉

この制度の内容を頭に入れておくと、医療保険はどれくらい必要なんだろう? ということが、冷静に判断できるようになります。

医療費がかかる前から知っておくことが、けっこう大事だったりします。

いったいどのようなものなのか、概要を確認しておきましょう。

病院で支払っている医療費は、ほんの一部。自己負担割合はどれくらい?

高額療養費制度についてみていく前に、普段支払っている医療費と、私たちが実際に負担するお金の関係を見ておきましょう。

普段病院の窓口で支払っている医療費は、医療費の総額ではありません。

年齢に応じて、自己負担割合というものが定められています。

病院の窓口では、最初から「自己負担分」だけが請求される仕組みになっています。

- 75歳以上の場合は、1割(現役並み所得者は3割)

- 70歳から74歳までの場合は、2割(現役並み所得者は3割)

- 70歳未満の場合は、3割

- 6歳(義務教育就学前)未満の場合は、2割

高額療養費制度とは、健康保険が適用される費用のうち、1か月に支払う自己負担額が一定の額を超えた場合には、それ以上の医療費を払わなくていいですよ! という非常に太っ腹な制度です。

この「一定の額」というものが、いったいいくらなのか? を計算する方法を知るためには、医療費と自己負担額の関係性を理解しておく必要がありますので、先にご紹介してみました。

自己負担の上限額は、どうやって計算するの?

1か月あたりの上限額は、年齢や所得によって異なり、所定の計算式が用意されています。

平成30年8月診療分から変更があり、70歳以上の方の上限額が変わりましたので、具体的には厚生労働省ホームページをご覧ください。

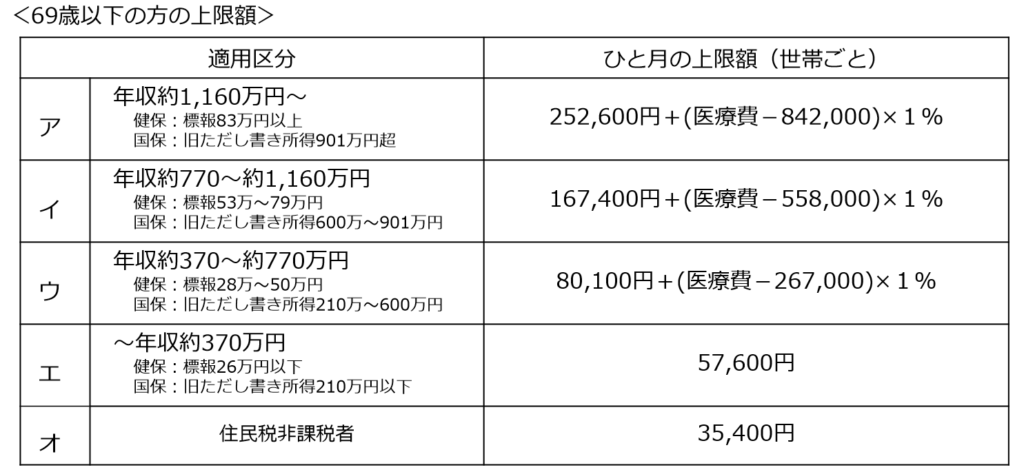

これは、69歳以下の方の、上限額計算方法です。

どれくらいのインパクトがあるのか、サンプルケースで計算してみましょう。

サンプルケース

40歳・年収550万円の方が、ある月に保険適用対象の医療費が100万円かかった場合

基本的な自己負担額(医療費の3割) 100万円×30%=30万円

自己負担の上限額 80,100円+(100万円-267,000円)×1% = 87,430円

高額療養費として支給される金額 30万円-87,430円=212,570円

本来ならば、自己負担額30万円を払わなければいけないのですが、そのうち約21万円は高額療養費分として戻ってくるわけです。結構な違いですよね 😯

上の表の、ご自身の年収に応じた計算式の最初に出てくる金額に着目してください。

サンプルケースの場合は、80,100円ですが、自己負担額が80,100円を超えてきたら、高額療養費制度の対象になるかも!と考えて計算してみましょう。

ただし、健康保険が適用されない差額ベッド代や食事代、先進医療などの保険外の診療は対象外となります。

全ての費用が対象になるわけではないことに注意が必要です。

高額療養費を考えるとき、同じ健康保険に入っていれば、医療費は世帯で合算可能!

1回あたりの窓口負担では上限額を超えなかったとしても、何度か通院することで合計額が上限を超えれば、超えた分は高額療養費として戻ってきます。もちろん、複数の病院に支払った金額も合算できます。

さらに、同じ世帯で、同じ健康保険に加入している方の分も合算することができます。これは見落としがちなので注意しましょう。

例えば、年収400万円のお父さんの医療費が20万円かかり、同じ保険に入っているお子さまの医療費が15万円かかった場合、それぞれの自己負担(=医療費の3割)は6万円と4万5,000円となります。

個々に見ると、自己負担額の範囲内なのですが、合算することにより、

医療費の合計額 20万円+15万円=35万円

基本的な自己負担額(医療費の3割) 6万円+4万5,000円=10万5,000円

自己負担の上限額 80,100円+(35万円-267,000円)×1% = 80,930円

高額療養費として支給される金額 10万5,000円-80,930円=24,070円

約25,000円が戻ってくることになりました 😉

共働きのご家庭の場合には、どちらの健康保険に入っているか? によって、合算できるかできないかが変わってきますので、確認のうえで合算してみましょう。

4回目からは、さらに減額される! 多数回該当も要チェック。

過去12か月以内に3回以上、上限額に達していた場合、4回目からは「多数回該当」と呼ばれて、さらに上限額が下がります。

69歳以下の方の場合、

| 適用区分 | 多数回該当の場合 |

| 年収約1,160万円~ | 140,100円 |

| 年収約770~約1,160万円 | 93,000円 |

| 年収約370~約770万円 | 44,400円 |

| ~年収約370万円 | 44,400円 |

| 住民税非課税者 | 24,600円 |

細かい計算式はなくなり、固定額となりました。どの区分でも、1~3か月目までの半額近くまで下がっていますね 😉

月をまたいだ時の計算方法

「1か月あたり」とは、機械的に毎月1日~末日までで計算されます。

例えば、4月17日~5月8日までの医療費合計が35万円だったとしても、4月分が20万円、5月分が15万円であれば、全額自己負担となってしまいます。

高額療養費制度では、医療機関から医療保険へ提出する「レセプト」と呼ばれる診療報酬の明細書をもとに、月々の窓口負担額が確認されていますので、このような仕組みになっているのです。

病気になる時期は選べませんので、こればっかりは運次第です。

「組合健保」や「共済組合」に加入している場合には、さらに付加給付があることも!

健康保険は、日本国内に住所がある人は、みな加入することになっています。

とはいえ、健康保険はいくつかの種類に分かれていて、加入している健康保険によって、月々支払う掛金や適用を受けられる制度にも違いがあります。

- 自営業者などが加入-国民健康保険

- 主に中小企業の従業員が加入-全国健康保険協会管掌健康保険(協会けんぽ)

- 主に大企業の従業員が加入-組合管掌健康保険(組合健保)

- 公務員や私立学校の教職員が加入-共済組合

ご自身が加入している健康保険は、どれに当たりますでしょうか?

もし、組合健保か共済組合にあたる場合には、いちど給付内容をチェックしてみてください 😉

法律で定められた給付内容を、法定給付と呼ぶのですが、その他に独自の付加給付というものを用意していることが多いんです。

高額療養費の場合だと、付加給付によって、1か月の医療費自己負担の上限額が、2.5万円~2万円に押さえられていることもあります。

付加給付があるかないかでは、大きな違いがあります。ぜひ確認してみてくださいね。

おわりに-高額な医療費が発生する前に知っておこう!申請しないと、せっかくの給付が受けられない。

高額療養費制度って、なかなか強力なものだことがお分かりいただけたのではないでしょうか?

それに加えて、組合健保や共済組合に加入している場合には、医療費に関してはかなり手厚い保障が用意されている可能性があります。

しっかり情報を把握したうえで、手元の貯蓄との兼ね合いも考えながら、民間の医療保険への加入については考えるのがベストです。

保険料というコストを支払うよりも、その分を貯蓄として手元に持っておくほうが、効率がいい可能性もありますよね 😉

そして、「高額療養費制度」は、待っていても払い戻しを受けることができません。

自分で書類をそろえて申請する必要があります。

そのため、存在自体を知らなければ、払い戻しを受けることができません。

合算することによって、結果として上限枠を超えるパターンもありますので、自分自身で管理しないと判断しようがないのだから仕方がないんですけどね💦

こういう、知らないと受けられない制度や、知らないとソンをする情報が、世の中にはあふれかえっています。

今は関係なかったとしても、あるとき急に自分の身に降りかかってくることもあり得ますので、概略の知識くらいは頭に入れておくといいでしょう。

さらに、高額療養費は、原則として一度立て替え払いが必要なんですけど、最初から自己負担額だけを払えばよくなる方法もあるんです!

詳しくは、こちらをご覧くださいね。

スポンサーリンク

スポンサーリンク