しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

お子さまがいるご家庭では、子どもの教育資金を早めから準備しておくことが大切です。

特に、一番お金がかかる大学受験~大学卒業までへの対策は、早めから考えておいた方がいいでしょう。

私立文系の大学に進学した場合、学費だけで約400万円がかかります。

受験の年には、受験料や入学金などに加えて、自宅外から大学へ通うことになれば、住まいの敷金・礼金や生活用品の準備など、もろもろ含めて100万円以上かかってしまうこともあります。

給与等の収入がなかなか増えない状況の中で、教育費の負担は家計に重くのしかかってきています 😥

そのため、昔は少数派だった貸与奨学金の利用者が増えてきており、今では3人に1人が奨学金を利用しているのが現状です。

奨学金=自分の借金という事実をしっかりと受け止めないまま、たくさん借りてしまい、社会に出てから返済に苦しむ(場合によっては自己破産してしまう)若者が増えていることが社会問題化しています。

今はお子さまが小さいという方も、奨学金の現状は知っておいた方がいいです。

詳しくは、こちらの記事もあわせてご覧ください!

18歳人口が減少していく時代ですから、大学の経営状態も厳しくなっています。

私立大学運営法人の約4割が赤字という調査結果が出ているくらいです。

物価の上昇や大学の経営状況により、今以上に学費が値上がりをしている可能性もあります。

また、最近は晩婚化も進んでいますので、子どもの大学進学と、親の働き盛りの時期にはズレが生まれてしまうことがあります。

教育費への備えが甘いと、お子さまの大学進学で蓄えを使い果たしてしまい、老後資金に大きな影響がでてくる可能性が高いです。

下手すれば、子どもは奨学金返済、親は老後資金不足と二重苦になってしまうこともあります。

教育資金の問題に早い段階から備えておくことは、将来の安心にもつながると思っておきましょう。

さて、そんな教育資金への備えのひとつの手段として、2016年からジュニアNISAという制度が始まっています。

このジュニアNISA、少々クセがありますので、メリット・デメリットを確認しながら、利用するかどうか判断をしてみてください 😉

スポンサーリンク

ジュニアNISAの特徴

ジュニアNISAとは、一般のNISAや、つみたてNISAと同じように、一定の期間は運用利益が非課税となる投資枠のことです。

- 対象者:口座を開設する時点で、0歳~19歳

- 非課税投資枠:毎年80万円が上限

- 非課税期間:最長5年間

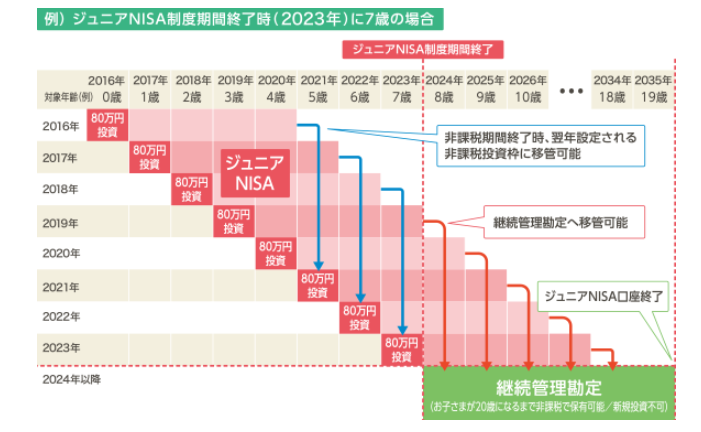

- 投資可能期間:2016年~2023年

- 運用管理者:本人の二親等以内の親族(両親、祖父母等)

- 払い出し制限:3月31日時点で18歳である年の前年12月31日までの間は払い出し不可

お子さま1人につき、80万円✕5年間=最大400万円の非課税枠を利用することが可能です。

2018年に80万円を投資した場合、2022年で5年の非課税期間が終了してしまいますが、お子さまが20歳になるまでは、継続管理勘定という非課税枠に移すことができ、非課税のままで運用することができます。

ただし、「継続管理勘定」では、追加の投資をすることができません。

ちょっと分かりにくいと思いますので、大和証券のサイトから、イメージ図を引用しておきます。

払い出し制限は、回りくどい表現が使われていますが、要は高校3年生の1月になれば、払い出しができるということです。

この期限から、大学の受験料や入学金の支払いにあててね 😉 という国からのメッセージが明確に込められているのが分かります。

口座自体は、お子さまの口座ですので、お子さまの金融資産となります。

ただ、未成年のお子さまが運用や口座管理をするのは難しいので、運用管理者として親族を別に立てるという仕組みです。

お子さまに代わって運用方法を決めるわけですから、責任重大ですね 😀

ジュニアNISAのメリットは?

子どもの名義で投資をすることにメリットがあるのか? と疑問に思われる方も多いと思います。まずは、ジュニアNISAのメリットは何なのか、確認していきましょう。

払い出し制限期間があるので、使ってしまうことがない

払い出し制限期限があるとは言え、絶対に引き出すことができないわけではありません。

ですが、何らかの理由により18歳以前に引き出しをしてしまうと、さかのぼって課税されてしまいますので、非課税メリットの意味がなくなってしまいます。

これでは、いったい何のためにジュニアNISAにしたのか? という話になりますよね。

このように、心理的に「引き出せない」という制限がかかることは、お金を貯めるうえでは大事なポイントです。

人は、使えないと思っていれば、使える範囲で何とかしようと工夫をするものなのです。

非課税で運用を行うため、複利効果で資産を増やすことができる

通常、投資により配当金などを受け取った場合には、税金がかかります。

ジュニアNISAで運用しておけば、税金がかからない分、複利の力も大きくなります。

定期預金や学資保険で備えておくよりも、元本を増やせる可能性が高いですし、子どもが小さいうちに始めておけば、時間が味方をしてくれて、複利効果の恩恵も長く受けられます。

祖父母からの「生前贈与」として活用ができる

私としては、ジュニアNISAの活用法として、一押しの方法です。

まず、現実的なお話として、NISA口座の開設数は、60代以上の割合が多いです。

つみたてNISAがはじまり、20代~30代の利用者も増えてきていますが、やはり投資に回せるような資産を保有しているのは、高齢者層なのが日本の現状なのです。

もし、比較的しっかりと貯蓄をしてきている祖父母がいらっしゃって、孫への資金援助を考えている・・・という場合には、ただ贈与をするのではなく、ジュニアNISAで運用するのもいいでしょう。

ジュニアNISAの場合、払い出し制限がありますので、教育資金以外の目的でムダ使いをしてしまう可能性が低くなります。

孫の進学資金のために贈ったお金が、途中で使い込まれることなく、確実に大学進学時まで残りますので安心できますし、孫のためにという想いも明確になります。

お金をただ渡すよりも、気持ちを一緒に贈ることができるのも、メリットの1つです!

ジュニアNISAを利用する場合、両親または祖父母から子どもが「贈与」を受けたことになりますので、贈与税の課税対象となります。

ただし、年110万円までは「基礎控除」を受けることができますので、ジュニアNISA以外の贈与がなければ、贈与税はかかりません。

ジュニアNISAの非課税枠は、年間80万円が上限ですから、非課税での贈与ができる範囲内です。

ただし、贈与をしたという事実は、贈与契約書として残しておくことをおススメします。

5年間80万円ずつを贈与する場合、連年贈与と言って、5年間✕80万円=400万円の贈与を受けたものとして、贈与税が課税されてしまう可能性があります。

個別契約であることが分かるように、毎年、贈与をする都度、契約書を作成しておくようにしましょう。

贈与の仕組みについては、こちらをご覧ください!

なお、個別具体的な契約書の作成方法や税務の取り扱いについては、弁護士や税理士にご相談くださいね 😀

子どもの名義で運用するので、実際に子どもに値動きなどを見せながら、金銭教育に利用することが可能

子どもが中学生くらいになって、だんだん社会や経済の仕組みが分かり始めてきたときに、実際に自分の名義の運用商品があれば、身近なものとしてイメージをすることができますね。

自分の投資によって企業が運営され、その成果が配当金として帰ってくる。だからお金が増える・・・というような、経済の構造を理解できれば、広い視野で政治や経済のニュースに興味を持つことができるようになるはずです。

大人になって社会に出るとき、経済感覚を身に付けていることは強みになります。

そんな教育的な側面を持たせてみるのも、面白いと思います。

ジュニアNISAのデメリットや注意事項

メリットがあれば、当然デメリットもあります。

一般NISAと共通する点も多いですが、注意事項を確認しておきましょう。

損益通算が不可能

一般のNISAも同じなのですが、例えば、

- ジュニアNISAが -100万円

- 課税口座が +100万円

という運用成績だったとしても、損益通算をすることができません。

このケースだと、課税口座の+100万円に対して、まるまる税金がかかります。

株式数比例配分方式を選ばないと、課税されることがある

株式投資信託だけで運用する場合には、特に気にする必要はありませんが、上場株式・ETF・REITを運用する場合には、注意が必要です。

上場株式等の配当金を非課税とするためには、証券会社で配当金を受領する株式数比例配分方式を選択しておく必要があります。

この方法以外で配当金を受け取ってしまうと、非課税の適用が受けられなくなってしまいますので、注意してください。

金融機関の変更がしにくい

ジュニアNISA口座は、1人につき1つしか開設できません。

もし、開設後に金融機関を変えたい場合には、既存の口座を廃止して、新しく開設することになります。

手続きが煩雑ですし、解約分については過去の取引を含むすべての利益に対して課税が発生してしまいます。

なるべく、金融機関の変更をしなくて済むように、慎重に選びましょう。

まとめ-ジュニアNISAを利用するなら、預貯金などと併用すべき

ジュニアNISAは、細かい条件がありますので、しっかり理解してから活用しないと、思っていたのと違う! ということになりがちです。

教育資金準備のサブツールとしては有効だと思いますし、特に祖父母から贈与が受けられるようであれば、活用してみたいところです。

ですが、投資商品には値動きがあるということを忘れてはいけません。

使いたいときが、株価暴落のタイミングとぶつかってしまう可能性もあります。

使うタイミングが限定されている場合には、あまり向かない資産形成方法だということは、頭に入れてリスク管理をしてください。

目標額に達したら、欲張りすぎずに早めに現金化しておく、商品選びを慎重にするなどの自衛の策をしっかりと取りつつ、預貯金での確実な積み立てと併用してのご利用をおススメします。

スポンサーリンク

スポンサーリンク