しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

iDeCoへの平成30年5月時点での加入者数は、約91.5万人。

まだまだ、制度自体を知らなかったり、加入をするかどうか悩んでいる方が多いのだろうなと感じます。

iDeCoは、老後資金の備えとしては非常にお得な制度です。

コツコツと、余裕資金を積み立てられる状態であれば、積極的に活用したいところです。

ただ、せっかくお得な制度でも、使い方を間違えると、結果として損をしてしまう可能性があります。

実は、元本保証型商品が、必ずしも元本保証にはならなかったり、リスクを伴うことがあるというポイントは、口座管理手数料以外にも存在しています。

いったいどんなものがあるのか、さっそく見ていきましょう。

スポンサーリンク

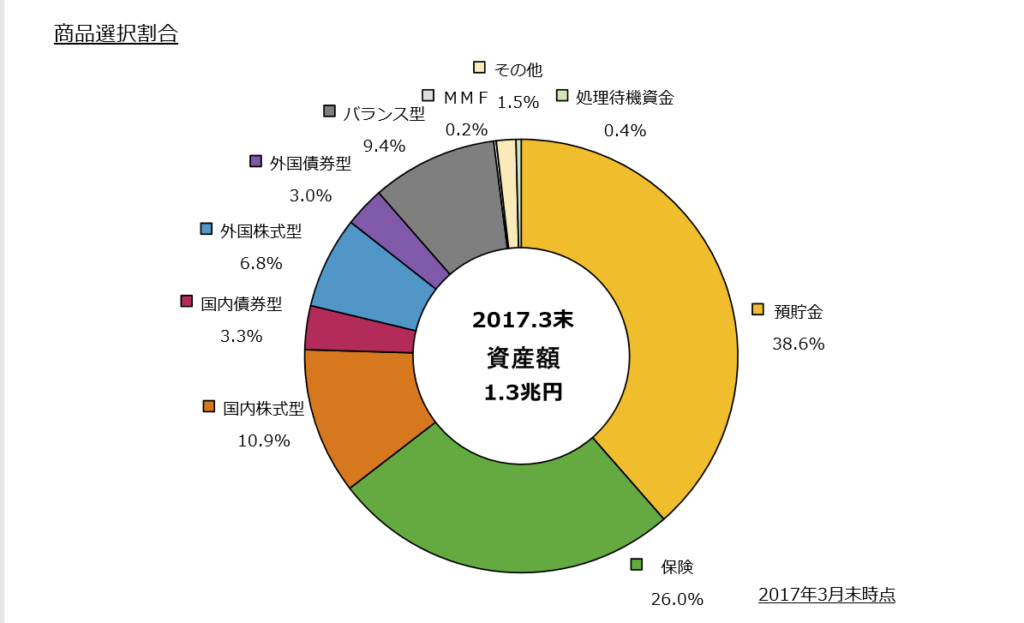

みんなは、どんな商品を選んでいるの?

まずは、すでにiDeCoに加入している人たちが、どんな商品を選んでいるのか見てみましょう。

厚生労働省が公表している、確定拠出年金統計資料から、2017年3月現在の商品選択割合のグラフを引用してみます。

預貯金と保険を合わせると、なんと総資産の64.6%が元本保証型で運用されていることが分かります。

- 投資は全くやったことがないので、何をしたらいいか分からない。

- 元本保証型の利息は低いとは言え、お金が減ることはない。

- 所得控除で税金が帰ってくるので、手数料を差し引いてもプラスになるからそれでいいや。

おそらく、このように考えて、元本保証型(=定期預金など)を選ばれる方が多いのだろうと思います。

それでは、iDeCoを元本保証型だけにしておいた場合の4つの落とし穴について、見ていきましょう。

iDeCoを預金にしておくと、イデコ以外の預金と合算された状態でペイオフの対象になる

金融機関が破綻した場合、1,000万円とその利息までは、ペイオフ(預金保険制度)が適用されます。

この制度では、同じ銀行に預けられている資金を合算して計算されます。

もし、iDeCoの定期預金と、その他の預金を合算して1,000万円を超えた場合には、超えた分は預金保険の範囲外になってしまいます。

もし、iDeCoを定期預金で運用する場合には、保有資産のトータルで1,000万円を超えないように気を付けておいた方がいいですね。

保険では、元本がまるまる保証されているわけではない

これは、iDeCoに限ったことではなく、「保険」というものの特徴です。

もしも保険会社が破綻した場合、保証されるのは責任準備金の90%とされています。

責任準備金というのは、保険会社が将来の保険金支払いに備えて、保険加入者から受け取った保険料の中から積み立てて運用している資金のこと。

経費などが差し引かれていますので、支払った掛金全額のことではありません。

ただでさえ減っているうえに、そのうち90%しか保証されないんですね。

定期預金は、毎月違うものを少しずつ買い付けていくことになる

ちょっとわかりにくいかもしれませんが・・・

投資信託(リスク型商品)の場合、同じ商品をその都度、買い増ししていくことになります。

ですが、iDeCoで定期預金を買う場合、月々の積み立て設定にしていると、「毎月違う商品をちょっとずつ買っていく」ことになります。

例えば、毎月1万円、1年満期の定期預金への積み立てをしていたとしましょう。

- 4月の1万円 → 翌年3月に満期(利率0.1%)

- 5月の1万円 → 翌年4月に満期(利率0.09%)

- 6月の1万円 → 翌年5月に満期(利率0.1%)

みたいな感じで、毎月新しい定期預金を買い続けていくことになります。

金利がいいと思って選んでいたはずが、いつの間にか金利が下がることもあり得ます。

(もちろん、逆の可能性もゼロではありませんが・・・)

まとまった資金を中途解約して違う商品に乗り換えたい(=スイッチングしたい)というときには、満期前の資産については、中途解約のペナルティが発生することになります。

それを避けるためには、例えば4万円分を解約したいなら、4回に分けてスイッチングをするという方法を取ることはできます。

ちょっと面倒ですね 😥

回避策としては、年1回の積み立てにしてしまう方法があります。

一括で入れられる、まとまったお金が準備できるのであれば、その方が安心ですね。

特別法人税という時限爆弾が、ひそかに眠っていることは、頭の片隅にいれておきたい

特別法人税???

法人じゃないから関係ないと思うんですけど 😎

これが意外と関係あるんです。

最初に言っておくと、この制度は、今は凍結されています。

なので、今は一切発生しませんのでご安心ください。

今後どうなるかは・・・謎です。

特別法人税が、なんでiDeCoと関係あるの?

企業年金等の拠出金は、本来企業が掛金を拠出した場合、その時点で「給与所得」として課税すべきなのですが、この時点では最終的な受取額がどうなるかは未知数ですよね。

なので、実際に給付を受けて金額が確定するまで、課税を繰り延べることとされています。

で、繰り延べをする=延滞利息が発生する、という考え方に立つことから課税されるのが、特別法人税というものです。

特別法人税の税率

法人税率 1%、 地方税率 0.173%、 合計で1.173%

なかなかの税率ですよね・・・

しかも、利益分だけではなく、資産全体に対して、年1.173%がかかるという、恐ろしい仕組みです。

確定拠出年金は、この「特別法人税」の課税対象資産となっています。

なので、もしも復活してしまったら、iDeCoもとばっちりを受けることになります。

冷静に考えれば、iDeCoは企業が拠出をしているわけではなく、あくまでも自分のお金を運用に回しているだけなので、特別法人税が適用される理由が全くないはず!

それなのに、制度の立て付けとしては、課税される対象に含まれています。

おそらく、iDeCoの所得控除は、本来の趣旨は課税の繰り延べだから、それに対する延滞利息は発生してもおかしくないよね・・・という発想なのでしょう。

課税の繰り延べってどういうこと? という方は、こちらをご覧ください。

ということで、あまり納得はいきませんが、万が一凍結が解除されちゃったら、税金が差し引かれるようになるという爆弾を抱えています。

「特別法人税」の凍結期間は長い

少々脅してしまいましたが、実は1662年に導入された特別法人税は、1999年から凍結され続けて今に至っています。

約20年も凍結しているなら、とっとと廃止してほしいところなのですが、未だに凍結のままになっているのが気持ち悪いところです。

今のところ、平成31年度末までは、凍結が延長されています。少なくともそこまでは、発生しない税金なので、ご安心ください。

ただ、もしかしたら復活しちゃうかもしれないなぁということは、頭の片隅に入れておきましょう。

そう考えると、低金利の預金や保険などの元本保証型で運用しておくのは、あまりに心もとない・・・ということがお分かりいただけると思います。

まとめ-iDeCo本体の運用で、しっかり利益が出せるよう、リスク商品を取り入れよう

大きな節税効果があるiDeCoという制度は、非常に魅力的なことに変わりはありません。

ただ、iDeCoの場合には、何もしなくても手数料がかかります。

元本保証型商品だけで運用していては、今の金利だと最初から手数料負けしている状態です。

怖いからという理由で、「元本保証型」にこだわったはずなのに、結果として元本割れをしてしまうリスクが高まります。

iDeCoの恩恵を生かすには

- リスク型商品も含めて、お金に働いてもらう運用をしてみよう

- とにかく保有のコストを下げよう

- 節税効果で増えたお金は、しっかり把握して有効活用しよう

この3つを頭に入れつつ、iDeCoの利用や商品選びをしていただきたいと思います。

もちろん、これらの条件を見ても、やっぱり預金がいい! と思われたのであれば、しっかり自分で選んだ結果なので構いません。

「知らないから選べない」という状態が、一番もったいないんです。

元本保証型でも、リスク型でも、どちらもメリット・デメリットを兼ね備えています。

投資は自己責任。運用の結果を引き受けるのは自分自身です。

ただ、ほんの少し勉強すれば、運用のコツは分かるようになってきますので、これを機にちょっとがんばってみると、世界が広がります。

何か1冊、本を読んでみるのもいいですね。

確定拠出年金に特化した本でおススメは、山崎元さんの「確定拠出年金の教科書」。

![]() 明快に現状をぶった切ってくれていますので、心地よく読めるはずですよ。

明快に現状をぶった切ってくれていますので、心地よく読めるはずですよ。

スポンサーリンク

スポンサーリンク