しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

皆さまの会社には、企業型確定拠出年金は用意されていますでしょうか?

企業型確定拠出年金は、英語ではDefined Contribution Planと表記されます。

簡単に言えば、公的年金に上乗せして加入することができる「私的年金」の1つです。

アメリカにおいては、確定拠出年金が法律の条項名から「401k」と呼ばれていたことなどもあり、企業型確定拠出年金については、さまざまな呼び方が併存しています。

- 企業型確定拠出年金

- 企業型DC

- 企業型401k

- 企業型

などなど。

ここまでくると、「ああ、あれね・・・」と頭の中でつながった方もいらっしゃることでしょう。そんな背景を踏まえつつ、この記事では、企業型DCという表現に統一しておきます。

個人型の確定拠出年金には、iDeCoという愛称が付けられ、イデコちゃんというキャラクターまで登場し、比較的話題にのぼっていますが、企業型確定拠出年金には愛称もキャラクターもありません 😎

そんな状況ですので、なんとなく加入はしているものの、あまり意識せずに放置されている方も多いのではないでしょうか。

企業型DCに加入している場合、基本的には会社が掛金を拠出します。

ですが、それに上乗せして、自分でも掛金を拠出することができるマッチング拠出が可能な場合があります。

老後資金作りのために、しっかり備えたい! という場合、マッチング拠出の有効活用を検討したいところです。

ただ、企業型DCには、ときどき地雷が含まれている場合がありまして・・・単純におススメすることができない歯がゆさがあります。

そんな企業型DCの実態も踏まえつつ、マッチング拠出の仕組みや現状、iDeCoとの関係性などについて、まとめてみたいと思います。

スポンサーリンク

企業型DCの掛金には、上限額の設定がある

まずは、企業型DCの概要について確認しておきましょう。

企業型DCは、掛金を会社が負担する私的年金です。ただし、その掛金の運用は、社員(=自分自身)が個々に行います。

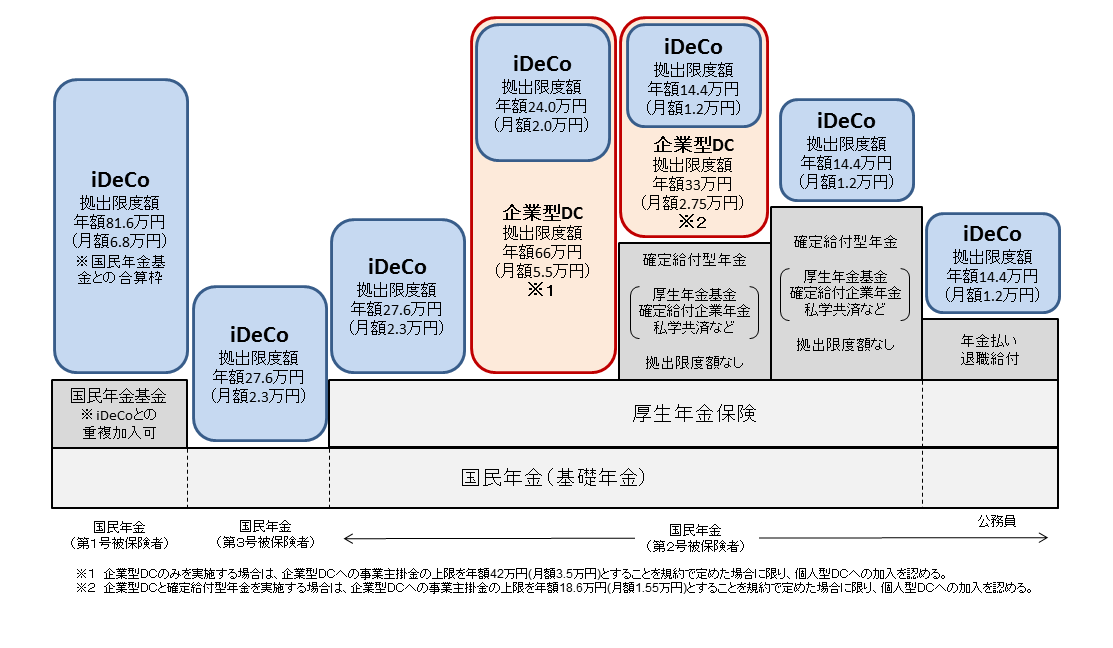

厚生労働省のサイトに記載されている、拠出限度額の関係図をご覧ください。

赤い枠で囲われている部分が、企業型DCに該当します。

掛金には、2パターンの上限額が設定されています。

- 他の企業年金がある場合 年額33万円(月額2.75万円)

- 他の企業年金がない場合 年額66万円(月額5.5万円)

これはあくまでも上限額なので、会社はそれ以下の額を拠出しても構いません。例えば、月々1.5万円を拠出するという設定をすることも可能です。

もし、他の企業年金がない会社で、会社が月々1.5万円しか拠出していなければ、あと月々4万円相当分の枠が残っていますよね。

この余りの分を、自分で上乗せして拠出することが可能なのが、マッチング拠出です。

ですが、単純に残り枠の分を拠出できるわけではありません。

マッチング拠出には、自分で上乗せできる金額は、事業主掛金を超えない範囲という条件があります。

この事例で言うと、自分で拠出できるのは、月々4万円ではなく、1.5万円までとなってしまいます 😥

会社の掛金が少ないと、拠出できる総額が下がってしまうというのが特徴です。(意味不明なルールですけどね・・・)

マッチング拠出か、それともiDeCoか。自分で選ぶことはできるの?

拠出限度額の関係図を見ていただくと、iDeCoもしっかり表示されています。

一見、だれでもiDeCoが選択できそうに見えるのですが、そういうわけではありません。

企業型DCに加入している会社の場合、会社の企業型年金規約で「iDeCo(個人型確定拠出年金)に同時加入可能」ということが定められていないといけません。

仮に規約に定められていたとしても、マッチング拠出とiDeCoを同時に利用することもできません。

企業の掛金+マッチング拠出+iDeCoで上限枠いっぱいにする! なんていうことは、残念ながらできないのです。

ということで、規約で認められていて、マッチング拠出をやっていない方であれば、iDeCoを選択することが可能です。(めちゃくちゃ条件が狭まりました 😥 )

選ぶことが可能な方が、iDeCoを選ぶ場合には、

- 他の企業年金がある場合 年額14.4万円(月額1.2万円)

- 他の企業年金がない場合 年額24万円(月額2万円)

が掛金の上限となります。

他の企業年金がない会社で、会社が月々1.5万円しか拠出していない場合、iDeCoだったら月々2万円を積み立てることが可能です。

マッチング拠出では、1.5万円までしか拠出できませんでしたから、iDeCoの方が掛金を増やすことができます。

このように、会社の拠出額が低い場合には、マッチング拠出とiDeCoの上限額をそれぞれ計算してみて、どちらを選ぶか選択しましょう。(選べればですけど・・・)

マッチング拠出のメリット、デメリット

マッチング拠出のメリット・デメリットは、iDeCoと同じ部分が多いです。iDeCoと共通のもの、マッチング拠出独自のものに分けてまとめてみます。

iDeCoと共通のメリット

- 掛金は全て「所得控除」の対象になる

- 運用益が非課税

- 受け取り時の控除がある

詳しくは、iDeCoのサイトにまとめていますので、下記を参照してください。

マッチング拠出独自のメリット

- 基本的に、「運営管理手数料」がかからない。

たまに、規約によって自己負担になっている会社もあるようですが、一般的には会社負担となっています。

もし、iDeCoをやる場合には、加入時手数料2,777円と、月々167円✕12か月=年2,004円が、最低限の運営管理手数料として発生します。

金融機関によっては、プラスアルファの手数料がかかりますので、こうしたコストがかからないという点では、iDeCoよりもおトクです。

だから、本当はマッチング拠出をおススメしたいんですけど・・・いろいろありまして・・・(詳しくはのちほど)

iDeCoと共通のデメリット

- 60歳までは絶対に引き出せない

- 投資について、最低限の勉強をしなければならない

投資について勉強をしなければならないことが、果たしてデメリットなのか? という問題はありますが、まあ、ちょっと頑張らなきゃいけないという意味でデメリットに入れておきました。

本当は、ちょっと勉強するだけで、お金への向き合い方が変わるので、後のメリットがハンパないんですけどね 😎

マッチング拠出独自のデメリット

- 拠出限度額が「事業主掛金を超えない範囲」に限定されている。

- 管理運営機関や、商品ラインナップを自分で選べない。

一般的に、企業型DCの掛金は、若いうちは低く、役職が上がることなどにより少しずつ上がっていきます。

若いうちは、月々2千円台なんていう会社もあるようです。これでは、マッチング拠出をしても4千円程度しか積み立られません 😥

そのため、限度枠いっぱいまで掛金を拠出するためには、社内でがんばって昇格していく必要があります。うーん・・・

そして、最大のデメリットは、「会社が選定した運営管理機関の商品しか利用できない」ということです。

デメリットと決めつけるのもどうかと思いますが、残念な現実があるもので。

企業型DCの、残念な現実

企業型DCで、いったいどんな商品がラインナップされているのかについては、各企業にお勤めの方にしか分かりません。

私自身の会社には、企業型DCがありませんので、実態が分からなかったのですが、「ろくな商品がないことが多いらしい」という噂は聞いていました。

実態を見てみたいなぁと調べてみたところ、アルパカ2号さんがブログの中で、ご自身の会社のラインナップを公開しておられましたので、引用させていただきます。

高コストな企業型確定拠出年金(DC)のラインナップを公開!損保ジャパン日本興亜DC証券の巻

ぜひ、ご覧いただきたいのですが、あまりの惨状で驚くばかりです 😳

まず、インデックスファンドがTOPIX(日本株式)の1本だけです。

しかも、信託報酬が0.6696%

私が楽天証券で運用している、eMAXIS Slim国内株式(TOPIX)は、信託報酬が0.17172%ですので、約3.9倍のコストです。

比較してみると、どれだけぼったくりかが、お分かりいただけると思います。

手数料ぼったくり商品のことを、通称:地雷商品と呼んでいますが、まさに地雷のオンパレードです。絶対に踏みます・・・

手数料もさることながら、外国株式(先進国株式)や、外国株式(新興国株式)のインデックス・ファンドが存在していませんので、この状況でいったいどうやって資産配分をしろというのでしょう!

インデックス・ファンドって何ですか?という方は、こちらをご覧ください。

残りの商品も、信託報酬1%越えのオンパレードで、正直なところ、1つも買いたい商品がありません 😥

せっかく運営管理手数料が無料になっても、これでは台無しです。

一方、きちんと低コストの商品をそろえている会社もあるようです。

菟道りんたろう さんの記事を引用させていただきます。

企業型確定拠出年金も“やればできる子”―驚きの超低コストファンドが存在する

こちらの事例では、みずほ信託銀行国内株式インデックスファンドSの信託報酬が0.115%と、非常に低コストです。

国内債券、国内株式、先進国債券、先進国株式など、資産配分ができる低コストの商品がきちんとそろえられていますので、こういう会社であれば、積極的にマッチング拠出を検討したいですね。

極端なように思うかもしれませんが、会社によって商品格差が大きいという現実は、ぜひ知っておいてください。

そして、ご自身の会社の企業型DCが、”できる子” なのか、”ダメな子” なのか、検証してからマッチング拠出をするかどうかは判断してください。

少し情報が入っていれば、残念な状態に気が付くことができるのですが、他と比較する機会がなければ、「そんなものかなぁ」と気にせず運用を続けてしまいますよね。

皆さまの会社の商品と、SBI証券や楽天証券などのネット証券の商品を比べてみていただければ、答えは出てきます。

もし、低コストなインデックスファンドがそろっているようであれば、マッチング拠出を優先させた方がいいでしょう。

ですが、残念な結果になっているようであれば、iDeCoを選択するか、マッチング拠出は使わずに、つみたてNISAを活用するなど、別の選択肢を探した方がよさそうです。

まとめ-地雷だらけの現実は変えられないの?

ご自身の会社が、残念なラインナップ(=ダメな子)側だった場合、

- 会社の担当者に現状を話してみる

- 労働組合に働きかけてみる

という方法で、改善の道を探るしかないですね。

運用商品を選定・提示するのは、運営管理機関(=証券会社など)ですが、商品ラインナップの決定には会社の判断が加わることになっています。

労働組合も運用商品の選定には積極的に関与することが望まれていますので、声をあげることは可能な仕組みにはなっています。

本当は、会社には投資教育を継続的に行う義務があるので、こういう惨状に自ら気が付けなければいけないのです!

分からないものを教育なんてできませんから 😥

でも、現実的には会社側の担当者にも投資の知識がなかったり、他の仕事で忙しくて片手間になったりして、金融機関のいいなりになってしまうことが多いです。

今は、手数料が低コスト化する流れになってきているにも関わらず、昔の信託報酬が維持されたままになっている、なんていう可能性もあります。

会社の担当部署(または担当者)が現実を把握したり、労働組合からの訴えがあれば、改善の方向に向かうかもしれませんので、会社の担当者が知り合いだったらちょっとささやいてみるとか、組合の方にちょっとささやいてみるとか。

・・・・とは言っても、現実的にはなかなか難しいことでしょうし、改善されるのにも時間がかかるだろうと思います。

個人的には、会社に投資教育も含めて丸投げにしている制度自体に無理があるように感じています。

つみたてNISAのように、一定のラインナップを厚生労働省が提示してしまい、運営管理機関はその中から選択して商品を提供するという方式にした方が、商品の質がそろいますし、勤め先の会社によって有利不利が生まれなくなるように思います。

厚生労働省も、さすがにマズイと思ったようで、状況の打開に向けて動き出し、パブリックコメントを出しました。

これを見ると、企業ごとの商品内容がインターネットで誰でも見られるように、ちゃんと開示しなさい! という法改正をしようとしていることが分かります。

分からないから、やりたい放題になる部分もあります。

どんな商品なのか、誰もが見られるようにオープンになれば、とんでもない高コストの商品を出している金融機関は信用問題になりますので、徐々に一般的なレベルに下がっていくことが期待できます。

ぜひ、今後の改善に期待しましょう!

スポンサーリンク

スポンサーリンク