しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

老後のために、いまできること-イデコ。

自分で選ぶ年金のカタチとして、イデコは徐々に知名度が上がってきましたね。

節税効果が高いということもあり、利用を検討される方が増えてきたのは喜ばしい限りです!

さて、そんなイデコ(iDeCo)に、パートで働きながら加入すべきか? というお悩みで、ご質問をいただきました。

Misakiさん、こんにちは。

イデコを検討していて、Misakiさんのブログにたどり着きました。

私は40歳で、パート年収170万です。退職金はありません。

この状況は、60歳まで変わらない予定です。

現在、手元に500万円の預金があります。

これをイデコ用に確保しておいて、毎月上限の23,000円ずつ、イデコの口座に移動していくことを検討しています。

このような方法がベストなのか、またどこの会社で運用するべきかご教示ください。

楽天証券だと、ポイントがたくさん貯まると聞いていて、心惹かれています。

ご質問、ありがとうございます。

それではさっそくお答えしていきますね。

スポンサーリンク

イデコで、「今」受けられる節税額を考えてみよう

1つ目のポイントである、「イデコを活用するべきか?」という点について、考えてみましょう。

まずは、質問者様の状況で、イデコの掛金を支払った場合に受けられる節税メリットを見てみます。

イデコの掛金として、月々23,000円を支払った場合、年間で276,000円ですね。

所得税:276,000円×5%=13,800円

住民税:276,000円×10%=27,600円

合計で、年間 約41,400円の節税効果が見込めます。

これが毎年続くと考えると、20年間での合計は、828,000円。

この節税メリットは、非常に大きく感じますね。

今ある500万円を一括で投資してしまうのではなく、時間を分散しながら、少しずつイデコの口座に入金していくことになりますので、その点でも無理のない選択肢だと言えるでしょう。

イデコの受け取り時にどうなるか、シミュレーションしてみよう

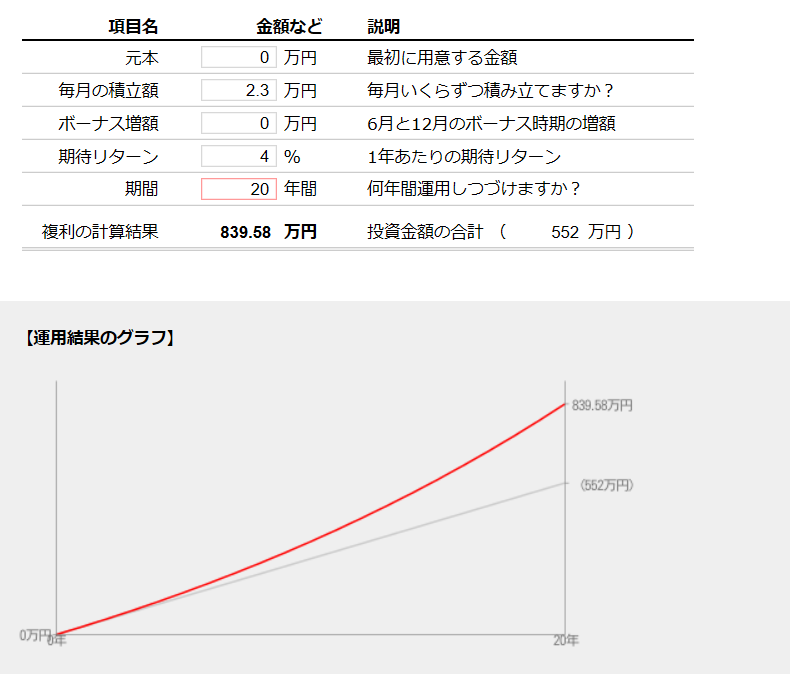

それでは仮に、毎月23,000円ずつを20年間イデコで運用したと仮定して、受け取り時のシミュレーションをしてみます。

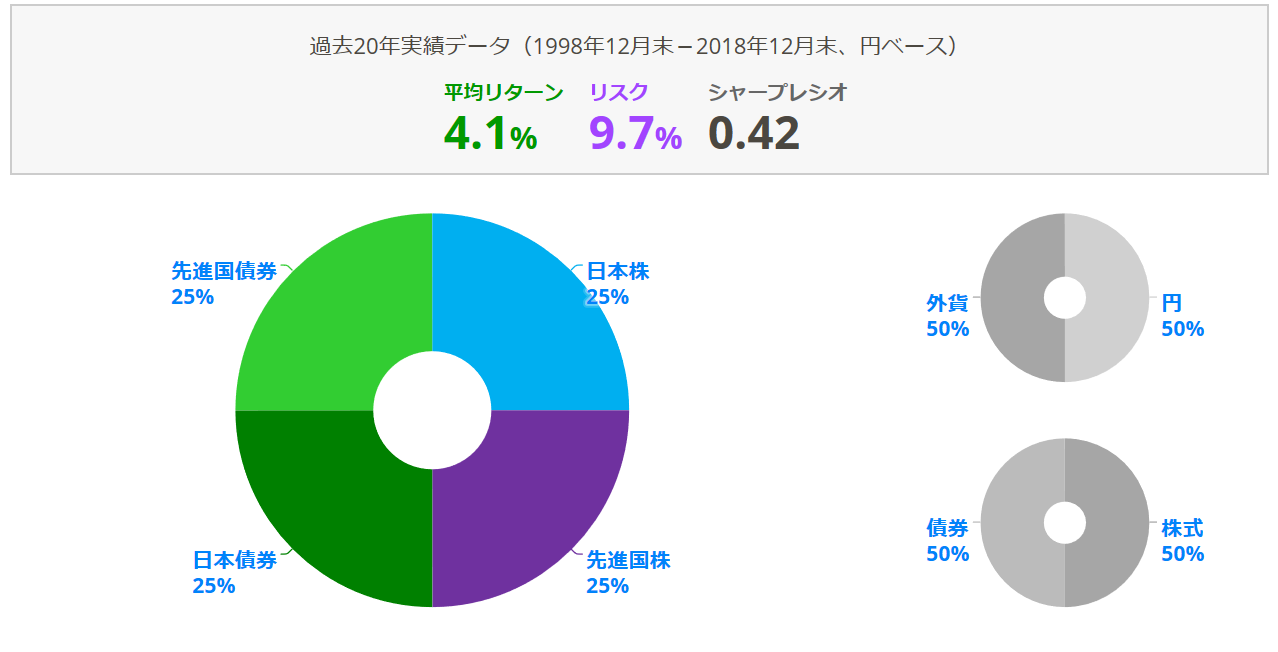

国内債券・国内株式・先進国債券・先進国株式の4資産均等配分で運用した場合の平均リターンが4.1%ですので、1年あたりの期待リターンを4%としてシミュレーションしてみます。

※わたしのインデックス myINDEXによるシミュレーション結果。このシミュレーションでは手数料は考慮していません。

4%での複利運用による、受取額のシミュレーション結果は、こちら。

※ファンドの海によるシミュレーション結果。

※ファンドの海によるシミュレーション結果。

投資元本552万円が、839.58万円に増える見込みとなりました。

やっぱり、複利運用の力は大きいですね

では、この839.58万円を、60歳の時点で一括受け取りする場合、税金はいくらかかるでしょうか?

イデコを一括で受け取る場合には、退職所得として課税されます。

退職所得の計算式:(収入金額-退職所得控除額)×1/2

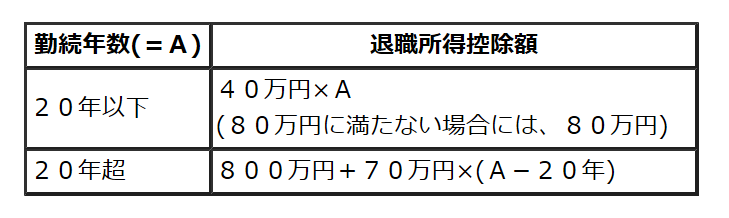

まず、勤続年数(掛金を拠出していた年数)に基づき、退職所得控除額を計算します。

これに当てはめると、40万円×20年=800万円が、退職所得控除額となりますね。

つまり、

839.58万円-800万円×1/2=197,900円 が退職所得金額となります。

この退職所得金額に、税率をかけると、

所得税:197,900円×5%=9,895円

住民税:197,900円×10%=19,790円

合計で、29,685円を納税することとなりました!

受け取り時の税負担も、それほど大きくはならないことが分かります。

これなら、イデコを利用する価値は大いにありますね。

イデコを活用するにあたって、確認しておきたいこと

質問者様からいただいた情報のみでの判断になりますが、

「今ある余裕資金の500万円を老後のために活用する」

という意味では、イデコを活用するのは有益です。

ただ、イデコを始めたことによって、日常の生活に支障が出るようではいけませんね。

並行して、今後の収入からも少しずつ貯蓄を積み重ねつつ、イデコを始めてみてはいかがでしょうか。

その際、もしも今後パート収入が下がった場合には、積立額の減額を検討するということを、頭の片隅に入れておいていただくといいでしょう。

イデコの節税効果は、納税している場合に発揮されるものです。

今後、年収が下がるような状況になった場合には、掛金に対する節税効果が受けられなくなる可能性があります。

イデコには、60歳になるまで引き出すことができないという特徴があります。

収入が下がった場合には、いつでも動かせる現金を手元に置いておくことの方が大事になることもありえます。

月々の掛金は、毎月5,000円が下限となっていますし、休止をすることも可能。

状況が変わった場合には、他の貯蓄とのバランスも見つつ、無理のない範囲で活用することを心がけるといいでしょう。

金融機関を選ぶときには、商品や使い勝手も一緒に確認しよう

ご質問の2つ目のポイントは、金融機関の選び方でした。

質問者様は、楽天証券に興味をお持ちでいらっしゃいますが、目の付けどことろがいいですね 😉

イデコを運用する金融機関は、変更することも可能なのですが、一度決めると移管の手続きが大変です。

最初の段階でしっかり選んで、長くお付き合いできそうな金融機関に決めたいところです。

口座管理や商品の保有にかかる手数料が安くて、いい商品がそろっている金融機関となると、現状ではネット証券に軍配があがります。

このどちらかを選んでおけば、問題ないでしょう。

楽天証券は、NISA口座や一般的な課税口座で購入する場合には、

ポイントが貯まって使えるので非常にお得!

ということで話題をかっさらっているのですが、イデコの掛金に対してはポイントがつきません。

そういう意味では、純粋に買いたい商品があるかどうかで選ぶのが間違いないです。

SBI証券のイデコには、オリジナルプランとセレクトプランの2種類があります。

これから新たにSBI証券で口座を作るのであれば、セレクトプランがおススメです。

eMAXIS Slimシリーズや、ニッセイの購入・換金手数料なしシリーズと言った、低コストでおなじみの商品がそろっていて、かつ商品数も絞り込まれています。

選べる商品数が多いのって、一見いいことのように思えますが、選択肢がありすぎると、かえって何を選べばいいか分からなくなってくるものです。

楽天証券は、楽天バンガードシリーズを買いたい場合にはいいですね。

アメリカに、バンガード社という世界最大級の投信会社があります。

そのバンガード社が販売している商品に連動する投資信託が、日本円でカンタンに少額から買えるということで、人気を集めているシリーズです。

イデコ単独で見た場合、SBI証券のセレクトプランは商品のバランスが良く、現時点ではベストなラインナップになっていると言えます。

一方、ウェブサイトの使いやすさは、楽天証券の方がいいですね。

SBI証券は、やりたいことにたどり着くまでに、迷子になりがちです💦

サイトの使いやすさという観点は、意外とあなどれません。

相性もありますので、見られる範囲での比較にはなりますが、両方のサイトをめぐって比べてみてくださいね。

楽天証券とSBI証券のセレクトプランなら、どちらを選んだとしても、大きな失敗はありません。

両方の商品とサイトを見比べてみて、しっくりくる方をお選びいただくのがいいと思います。

関連記事のご紹介

専業主婦(夫)で、年収103万円以内となるように働いている方は、無理してイデコを活用しなくてもいいでしょう。

専業主婦(夫)で、老後のために備えたいという方は、つみたてNISAを活用するのもおススメです。

イデコを活用するなら、受取時の税金がどのように計算されるかは知っておくべきです。

受け取り方を失敗すると、余計な税金を支払うことになっちゃいます。

つみたてNISAや一般課税口座で投資信託を買うなら、楽天証券は最強です。

ポイントを貯めながら、資産運用をすることができますよ!

スポンサーリンク

スポンサーリンク