しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

結婚するのが当たり前。

そんな時代は終わりつつありますね。

2015年の生涯未婚率は、男性が23.4%、女性が14.1%。

今後はさらに上昇すると見込まれています。

死別や離別によって、おひとりさまになるパターンも含めると、

親から子へ、子から孫へ

そんなパターンの相続ばかりではなくなってきます。

お子様のいない相続について、どうするのが最適なのか? というお悩みについて、以下のようなご質問をいただきました。

Misakiさん、こんにちは。

現在独身で、子供はいません。

両親は健在なので、今は親が相続人になるからいいんですけど、両親が亡くなった後のことについて悩んでいます。

現在、金融資産が5,000万円ほどあります。

法定相続人は姉と妹ですが、甥や姪が5人いるので、そちらに相続をさせてもいいのかなと考えています。

養子にすれば、相続税が下げられるという話も聞いたことがありますが、税金対策のために養子になってとも言いにくいですし、そこまでする価値があるのかも分からずにいます。

ちなみに、姉や妹に相続させたくないということではありません(笑)

ご質問、ありがとうございます。

それではさっそくお答えしていきますね。

スポンサーリンク

まずは、現状での相続税額を計算してみよう!

いただいた情報からは読み取れない部分もありますが、ここでは甥姪5人の内訳が、姉の子3人、妹の子2人であるという仮定に基づき、事例検証をしていきますね。

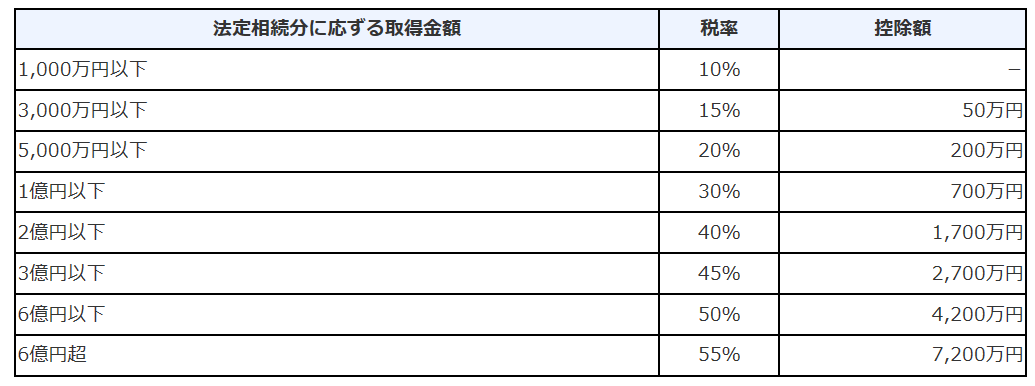

相続税の計算をするときには、「実際にだれが遺産を受け取るか」ではなく、法定相続人をベースにして総額を算出するところから始まります。

まずは、質問者様のご両親が先に他界した状況で相続が発生し、姉と妹がご健在という状況から考えてみます。

この場合、法定相続人は姉と妹の2人になりますので、

3,000万円+(600万円×2人)=4,200万円が、基礎控除額となります。

遺産総額5,000万円から、基礎控除額4,200万円を差し引いた結果の、800万円が課税遺産総額です。

この課税遺産総額を、法定相続分に応じて配分してから、その額にみあった税率をかけると、相続税の総額が算出できます。

姉と妹ともに、同じ順位の相続人ですので、人数で均等割りして計算します。

姉 (800万円×1/2)×10%=40万円

妹 (800万円×1/2)×10%=40万円

合計80万円が、相続税の総額となります。

こうして算出された80万円を、実際に受け取った人ごとに、遺産の総額に応じて按分します。

仮に、姉が3,000万円、妹が2,000万円を相続したとしましょう。

姉の相続税 80万円×3,000万円/5,000万円=48万円

妹の相続税 80万円×2,000万円/5,000万円=32万円

これが支払うべき相続税額です! で終わらないのが悲しいところ。

実は、相続税額の2割加算というルールがあります。

配偶者と1親等の血族以外は、相続税が2割増しになるのです。

平たく言えば、配偶者・親・子以外は2割加算だと考えてください。

よって、兄弟姉妹の場合には、2割加算の対象となりますので、

姉 48万円×1.2=57.6万円

妹 32万円×1.2=38.4万円

これが納めるべき相続税額となりました。

適用される税率は、税額表の一番下のランクには納まったものの、それなりの税負担になりますね。

やはり、2割加算の威力は大きいです💦

もしも、兄弟姉妹が先に他界したら?

可能性として、先に姉や妹が他界した状況で、相続が発生するパターンもあり得ますよね。

姉や妹が先に他界していた場合、代襲相続と言って、姉や妹の子(=甥や姪)が法定相続人となります。

仮に姉が他界してから相続が発生した場合、

法定相続人は妹と甥姪3人で、合計4名となりますので、

3,000万円+(600万円×4人)=5,400万円が、基礎控除額となります。

基礎控除額が、遺産総額の5,000万円を超えましたので、相続税は発生しません。

では逆に、妹が他界したから相続が発生した場合、

法定相続人は姉と甥姪2人で、合計3名となりますので、

3,000万円+(600万円×3人)=4,800万円が、基礎控除額となります。

遺産総額5,000万円から、基礎控除額4,800万円を差し引いた結果、200万円が課税遺産総額です。

この課税遺産総額を、法定相続分に応じて配分してから税率をかけると、相続税の総額が算出できます。

姉の相続分は1/2。

甥姪は、本来ならば妹の相続分であった1/2を、2人で均等に分けますので、1/4となります。

姉 (200万円×1/2)×10%=10万円

甥姪1 (200万円×1/4)×10%=5万円

甥姪2 (200万円×1/4)×10%=5万円

合計20万円が、相続税の総額となります。

こうして算出された20万円を、実際に受け取った遺産の総額に応じて按分します。

仮に、姉が3,000万円、甥姪が各1,000万円を相続したとします。

姉の相続税 20万円×3,000万円/5,000万円=12万円

甥姪1の相続税 20万円×1,000万円/5,000万円=4万円

甥姪2の相続税 20万円×1,000万円/5,000万円=4万円

こちらも、全員2割加算の対象となりますので、

姉 12万円×1.2=14.4万円

甥姪1 4万円×1.2=4.8万円

甥姪2 4万円×1.2=4.8万円

これが納めるべき相続税額となりました。

代襲相続が発生した場合には、法定相続人が増えるというのが、このケースでの重要なポイントです。

当たり前ですが、税負担は軽くなりますね 😉

甥姪を養子にすれば、相続税は払わなくて済むの?

さて、質問者様が関心を持った、甥姪を養子にする件についてみてみましょう。

養子縁組の方法は2種類あるのですが、

このケースで想定される養子縁組の方法は、普通養子縁組と呼ばれる、実父母との親子関係は絶たずに、養子に入る形式となります。

普通養子縁組をした場合、実子と養子は、どちらも同じ「子」として、相続順位第1位になります。

この相続順位も大事なポイントです。

法定相続人の範囲として、配偶者は絶対なのですが、それ以外については、

- 第1位 子

- 第2位 親

- 第3位 兄弟姉妹

というふうに、優先順位付けがされています。

つまり、甥姪をだれか1人でも養子にした瞬間に、第3位に当たる姉と妹は、法定相続人ではなくなります。

もちろん、甥姪5人全員と養子縁組をすること自体は可能です。

ですが、基礎控除の計算をするときには、

- 実子がいる場合には、養子は1人分まで

- 実子がいない場合には、養子は2人分まで

これしかカウントすることはできないという条件が設定されているのです。

質問者様のケースでは、養子縁組をしたとしても、基礎控除の対象者は最大2人。

それでは現状と変わりありませんね。

つまり、養子縁組を取り入れることによるメリットは特段ありません。

甥姪の養子縁組は、家族構成によっては、むしろ相続人の人数を減らしてしまう結果にもなりかねませんので、注意が必要です。

一度養子縁組をしたら撤回は難しいですし、明らかに節税目的の養子縁組だと判断されると、税務調査の結果、法定相続人として認められなくなるというケースもありますので、慎重に検討しましょう。

甥や姪に財産を引き継ぐために、やっておくべきこと

兄弟姉妹も甥姪も、相続税の2割加算の対象になることに変わりはありませんので、どちらが遺産を相続しても、支払う税額に変わりはありません。

ですが、長い目で見たときに、姉や妹を飛ばして、甥や姪に相続をするという方法自体は有効だと考えられます。

質問者様ご姉妹との年齢差にもよりますが、一般的に考えると、姉や妹に遺産を相続したとしても、近い将来、姉や妹から甥や姪への相続が発生する可能性が高いですね。

つまり、姉や妹の保有財産を増やしてしまうと、その次の相続で支払う税額が増える可能性を含んでいるのです。

相続税額の計算は、金額が大きくなるほど負担割合も増えていきます。

一般論として、1人が集中して財産を保有するよりも、家族内で分散化していった方が、トータルで支払う税額は少なくなります。

甥っ子さんや姪っ子さんの手に早い段階でお金が渡ることによって、住宅ローンや教育費などで何かと物入りの時期のサポートにつながる可能性も高まりますね。

総合的に考えると、お互いの信頼関係ができていれば、姉や妹を飛ばして相続することは、悪くない選択肢だと思います。

とはいえ、何の手続きもしなければ、姉と妹が法定相続人となり、甥や姪には相続権がありません。

甥や姪に財産を渡すためには、法的に有効な「遺言」を残しておくか、甥姪との間に「死因贈与契約」をむすんでおく必要があります。

遺言と死因贈与の違いをざっくりと言えば、

- 遺言は、内容を秘密の状態で残すことも可能で、受遺者の判断で放棄できる。

- 死因贈与は、生前にお互いが合意のもとで契約を取り交わす。

というところです。

死因贈与は、確実に相手に渡せるという特徴があるものの、不動産を贈与する場合には、登録免許税の点で不利になるなど、気を付けるべきポイントもあります。

遺言の方法には、公正証書遺言と、自筆証書遺言の2種類があります。

トラブルを防ぎ、速やかに財産を引き継ぐためにも、事前の手間とお金はかかりますが、公正証書遺言を遺しておくことをお薦めします。

公正証書遺言は、公証役場に保管されますので紛失や破棄の心配がありませんし、家庭裁判所の検認も不要ですから、遺された人の手続きがスムーズに進みます。

自筆証書遺言についても、方式が緩和され、今後法務省が保管するサービスが始まる予定です。

ご自分で準備をされる場合には、新しいサービスの活用を検討されるといいでしょう。

相続から裁判に発展しがちなパターンとして注意すべき点は、「遺留分」という権利を侵害した遺言となっていた場合です。

「遺留分」とは、民法で定められている最低限の遺産を受け取る権利のことです。

この最低限のラインを下回る遺産配分となる遺言が遺されていた場合、最低限の取り分を要求するための「遺留分減殺請求権」という権利を行使することができます。

今回のケースの場合、兄弟姉妹は、そもそも遺留分の対象ではありませんので、法的に問題のない遺言を残しておけば、遺言のとおりに実行されます。

とはいえ、法的事項と感情論は、まったく別の問題です。

姉妹と甥姪の間に、感情のしこりを残すようなことは望んでおられないはずです。

何の相談もなく、勝手に決められていた・・・と感じてしまうと、その方法が合理的かどうかという視点は吹き飛び、感情をベースにした余計な対立を生む危険性があります。

ご両親が他界され、姉と妹が法定相続人となった段階で、遺産相続の方針について事前に話し合いをしておき、姉妹との間でお考えを共有しておくことをお薦めいたします。

そのうえで、司法書士や税理士等の専門家に相談をしながら、遺言書の内容を固めていくのが間違いないでしょう。

最後に1つだけ。

散財になってはいけませんが、

せっかく築いた財産ですから、老後などの備えとのバランスは見失わず、ご自身の生活を豊かにするという視点も持ちつつ、上手に活用していかれてくださいね。

関連記事のご紹介

相続を ”争族” にしないために、節税対策よりも大事なのは、家族間のコミュニケーション。

本当にやっておくべき相続対策の基本をおさえておきましょう。

だれが法定相続人になるのか? というポイントは、相続税を考える上では重要な視点です。状況は変化していきますので、家系図をみながらイメージができるようにしておくといいですね。

節税に限らず、お金に名前を付けて渡せるという点でも、相続対策として生命保険は有効活用しやすいものとなっています。

自宅の相続税評価額がどれくらいになるのか? これをイメージしておかないと、相続税対策の必要性が分かりませんね。

スポンサーリンク

スポンサーリンク