しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

亡くなった方が残した財産を、残された方々がどのように相続するか。

なかなか話しにくいことではありますが、どんなご家族にとっても、大変重要なお話しです。

一歩やり方を間違えると、いわゆる ”争族” になってしまい、あんなに仲が良かった兄弟の仲が、修復不能なまでに崩れ去る・・・なんていう地獄絵図が待ち受けていることも。

こんな状況は、先に旅立つことになる親としても望まないはず。

争族を防ぐために、真っ先に考えるべきことは、しっかりとした効力がある遺言書を残すこと。

遺言書があれば、自分の意思を示すことができます。

どういう想いをつなぎたいのか、残される家族にはどうあって欲しいのか。

事前に家族にも伝えつつ、きちんと法的に則った形で残しておけば、いざという時の手続きもスムーズになります。

ただし!

本当の意味で、後々の争いを防ぐためにも、絶対に知っておきたいのが、遺留分という相続人が持つ権利のこと。

遺留分を無視した遺言書を作ることはできますし、その遺言書が無効になることはありません。

でも、いざ相続となったときに、「遺留分よりも相続財産が少ないから、足りない分を返せ!」って請求することができちゃうんです。

こうなってしまうと、争族になるリスクが、ぐーんと高まってしまいます。

遺留分について、しっかり把握しながら、遺産の分割方法を決めておくのって、とっても大事なことなんです。

あまりなじみがない遺留分について、一緒に特徴をつかんでいきましょう!

スポンサーリンク

遺留分(いりゅうぶん)って、どんな目的で作られたのでしょう?

遺留分(いりゅうぶん)とは、民法で定められているもので、一定の相続人が、受け取ることができる最低限の遺産のことです。

試しに、こんな事例があったとしましょう。

あるところに、夫、妻、子2人のご家族がいて、夫が亡くなってしまいました。

その夫は、しっかりと法律に則った遺言書を残していたのはよかったのですが・・・

な、なんと、そこには「私の遺産は、全て愛人に渡します」と書かれていたのです。

いやいや、ちょっと待ってよ。

妻は住む場所もなくなるし、当面の生活にも困ってしまいます。

いったい、これからどうしろっていうのさ💦

さすがに、こんなシチュエーションになってしまったら問題だ! ということで、遺留分というものが用意されているのです。

簡単に言えば、残された家族の生活をしっかりと保障するために、最低限の遺産は相続できるようにしておきましょう、という意味合いで作られている権利です。

そう、これは権利だというのは、大事なポイントです。

愛人の顔も見たくないし、関わりたくないから、遺産なんてくれてやる 😈

・・・ということであれば、権利は行使しなくてもかまいません。

ですが、逆に「遺留分までの遺産は返せ!」と言えば、

愛人は、妻や子に対して遺留分までの遺産を返さなければなりません。

ここまでのお話しは、もともとの意図が分かりやすい事例としてあげてみました。

ですが、他にも予期せぬことで遺留分を侵害しちゃう可能性があります。

例えば、夫が事業をやっていて、事業を受け継ぐ長男に多くの遺産(自社株など)を残すような遺言書を作っていたとしましょう。

その結果として、次男の遺留分を侵害するような内容になっていたとしたら、泥沼の争族になる可能性がありますね。

資産の大半が不動産なんていう場合も、きれいに分割するのは難しいですから、注意が必要だなということも見えてきます。

遺留分は、どれくらいまで認められるの?

遺留分っていう権利があるのはよく分かった。でも、いったいいくらまでが認められるのよ?

これについては、順序立てて考えていく必要があります。

まずは、遺留分の割合が、次のように決められています。

直系尊属(父母・祖父母など)のみが遺留分権利者の場合

法定相続分×3分の1

配偶者や直系卑属(子・孫など)が遺留分権利者の場合

法定相続分×2分の1

兄弟姉妹の場合

遺留分なし

遺留分が作られた理由は、「残された家族の生活をしっかりと保障するため」でしたよね 😉

なので、さすがに亡くなった方の兄弟姉妹は、自分たちで生活して自立していて、遺産がもらえなくても生活には困りませんよねーということで、遺留分の対象外になっています。

もし、子供がいないご夫婦で、夫の両親も他界していた状態で、夫が亡くなった場合には、妻と夫の兄弟姉妹が相続人になります。

この状況で、遺産を分けなければいけないことを想像してみてください。

もし遺言書がなければ、妻は夫の兄弟姉妹と遺産分割協議をしなければなりません。

正直、そんなに密接につながりがあって、仲良くしているとは思えませんよね。

さらに、夫の兄弟姉妹が亡くなっていたら、その子(おい・めい)が相続人になっちゃいます。

こうなってくると、うまくまとまらない可能性が高いですよね💦

でも、もし夫が遺産は妻に全て渡すという遺言書を作っておいてくれさえすれば、夫の兄弟姉妹たちには遺留分がありませんので、遺産をよこせ! と言うことはできません。

妻の負担レベルは、恐ろしいくらい違ってきます。

このパターンに当てはまる場合には、本当に遺言書が大事です 😉

さて、話を戻して、計算方法の続きです。

まずは、法定相続分という割合を計算しなければいけません。

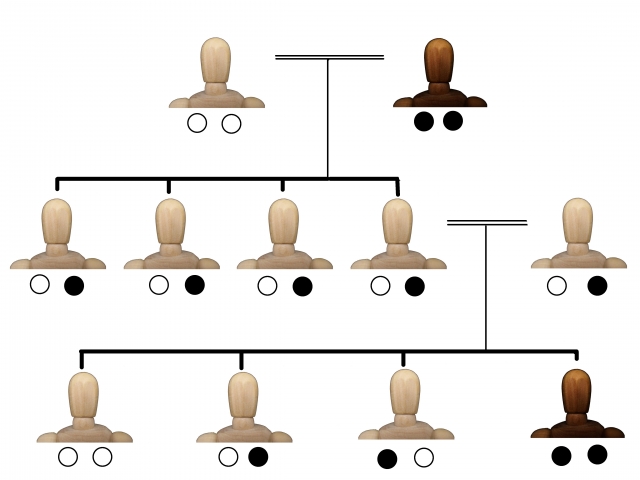

夫、妻、子2人のご家族がいて、夫が亡くなってしまったとしましょう。

この場合には、妻の法定相続分が2分の1、子の法定相続分が2分の1です。

ただし、子は2人いますので、2人で分け合って、4分の1ずつになります。

こんな感じで、まずは法定相続分を計算します。

法定相続分の計算方法について詳しく知りたい方は、こちらをご覧ください!

遺留分は、法定相続分の2分の1ですので、

このケースの場合、妻が4分の1、子が8分の1ずつということになります。

仮に、夫の財産が1億円あって、全額愛人に渡すなんていう遺言書になっていたとしたら、

妻は2,500万円、子は1,250万円までは、愛人に対して、「返せ!」と言えるわけです。

現実的には、子供たち同士の配分割合で、争いになるケースが多いようです。

遺産の中に不動産が占める割合が多い場合に、不動産を長男に、その他の遺産を次男に・・・と分けた結果、遺留分を侵害してしまうなんていうケースが発生しがちです。

ちなみに、夫が多くの資産を抱えている状況だとすると、相続が発生する順番によって遺留分が大きく変わることにも注意が必要です。

先に夫が亡くなれば、

- 妻の遺留分 4分の1

- 子の遺留分 8分の1ずつ

となりますが、先に妻が他界してしまってから夫が亡くなった場合には、状況が変わります。

夫が亡くなったときの相続人が、子2人だけになりますので、子の法定相続分は2分の1ずつ。

そうすると、

- 子の遺留分 4分の1ずつ

となってしまいますので、遺留分が倍に跳ね上がります 😯

8分の1の遺留分を想定して、遺留分を侵害しないように配分を決めたのはいいけれど、ふたを開けてみたら4分の1になっちゃって、遺留分侵害しました・・・なんていう可能性もあったりします。

これに限らず、相続に関しては、二次相続まで考えながら最善の方法を探っていく必要があるので、注意が必要です。

二次相続まで考えることの大切さについては、こちらで事例をあげながらまとめています。

遺留分の対象となる財産の算定は、けっこう難しい。さらに、新民法になると、考え方が変わる!

遺留分の算定基礎となる財産は、相続開始時の財産だけではありません。

生前贈与があれば、それも計算対象に含まれてしまいます。

生前贈与は、原則として、相続開始前1年以内に贈与されたものに限って算入します。

ただし、特別受益となる生前贈与の場合には、何年前のものでもさかのぼって算入することになっています。

特別受益とは、相続人への生前贈与財産のうち、遺贈や、婚姻・養子縁組のための贈与、高等教育のための学費、事業開始のための援助、住宅購入資金などが該当します。

あれこれと書きましたが・・・

事業を継ぐ長男にたくさん財産を渡したいから、生前にたくさん贈与をしておき、遺留分の計算対象を減らしちゃえ! という作戦は使えないということです。

ただし、改正民法が施行された後には、相続開始前の10年間に贈与されたものに限り、遺留分の算定基礎財産に含めるというルールに変更されます。

古い贈与までさかのぼる必要がなくなりますので、事業をやっている方にとっては、資産の移転がしやすくなる・・・という目的のルール改正です。

遺留分の算定基礎財産を計算するときに、もう1つやっかいなのが不動産の評価方法です。

相続税の計算をする場合には、相続税評価額というものが使われるのですが、遺留分の計算をする場合には、相続が発生したときの時価が使われてしまうんです。

相続税評価額は、実際の売買価格の80%程度になるように設定されているので、相続税評価額をベースにして遺留分を想定していると、結果として遺留分を侵害してしまった・・・なんてことが起こる可能性があるので注意が必要です。

相続税評価額の考え方については、詳しくはこちらをご覧ください。

まとめ-遺言書を作るときには、遺留分を考慮して考えたい。

もともと、遺言書を作ろうと思う場合には、争いを避けることが目的で作るはずですよね。

ですが、遺留分のことを知らずに、遺留分を侵害した遺言書を作ってしまった場合には、逆に争いの火種になってしまう可能性があります 😥

対策したはずが、逆効果になってしまうなんて、悲しすぎますよね。

まずは、遺産の全体像や、今までの贈与の状況について、しっかり把握することが大事です。

そのうえで、不動産の割合が多かったり、自社株が多い場合などは特に、自分たちだけでの判断で遺言書を作成するのは、なかなか難しいものがあることが見えてきたのではないでしょうか。

お気持ちだけで遺言書を作る前に、しっかり遺留分を把握し、対策を施しておくことは大事です。

資産の状況によっては、相続に強い専門家の知恵を借りながら、もめないための準備をすることも視野に入れておくのがいいでしょう。