しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

平成27年1月以降、相続税の基礎控除が減額されたことにより、多くの方にとって相続税対策が他人ごとではなくなってきています。

でも、相続税には「配偶者控除」という特典があって、亡くなった方の配偶者が相続した場合、

な、なんと最低でも1億6,000万円は相続税がかかりません!!

でも、意外な落とし穴があるので要チェックだよ!

相続には、一次相続と二次相続というステップがあるのですが、二次相続までトータルで考えないと、痛い目にあう場合があるのです。

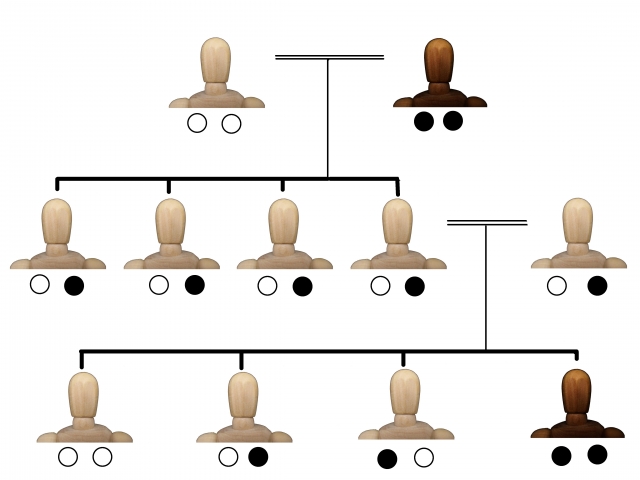

check! 相続のステップ

一次相続: 両親のうち、どちらかが先に死亡したときの相続

二次相続: 後に、残された親が死亡したときの相続

相続税対策をするにあたっては、家族構成や資産など、個々人の状況に応じて取るべき方法が変わってきます。

まずは、基本的な事例を見ておくことで、二次相続まで考えることの大切さをつかんでおき、対策に生かしていきましょう!

スポンサーリンク

一次相続だけに注目すると、のんびり構えていてもよさそうに見えるけど・・・

ものすごく富裕層の方でなければ、一次相続での相続税額は、結果としてゼロになるケースが多いです。

例えば夫が亡くなったことにより、妻の生活が立ち行かなくなったら、かわいそうですよね。

そのため、配偶者の生活を保障するために、重い相続税がのしかかって来ないような配慮が盛りだくさんに用意されています。

- 配偶者が実際に受け取った財産は、1億6,000万円までは相続税がかからない。

- 配偶者の法定相続分が1億6,000万円を超えている場合、法定相続分までは相続税がかからない。

- 夫婦が一緒に住んでいた自宅の土地を相続する場合、330㎡までは評価額が2割になる小規模宅地等の特例もある。

法定相続分というのは、民法で定められている「相続財産の分配割合」のことです。

- 相続人が配偶者と子の場合: 配偶者1/2、子1/2

- 相続人が配偶者と直系尊属(父母や祖父母)の場合: 配偶者2/3、直系尊属1/3

- 相続人が配偶者と兄弟姉妹の場合: 配偶者3/4、兄弟姉妹1/4

というお約束になっています。

このルールに基づいて計算した結果、配偶者の法定相続分が2億円になったとしたら、2億円までは相続税がかかりません!

小規模宅地等の特例については、こちらの記事で詳しくまとめています。土地の評価が80%OFFになる、とっても魅力的な特例です。

これだけの特典があるので、一次相続は乗り切れる方が多いはず。

ただ、問題はその後なんです。

なぜ、二次相続が大事なの? 相続税の計算の仕組みに “節税のヒント” が隠されている

配偶者の場合には、「生活が立ち行かなくなったら、かわいそう」という理由で、さまざまな特典が用意されていました。

でも、二次相続になると、配偶者はいなくなります。

親と子がいるご家庭であれば、子だけが相続を受けることになりますね。

子は子で独立して生計を営んでいるはずですから、国としては守ってあげる必要を感じません!

ということで、大きな特典がない状態で相続を迎えることになります。

二次相続での要注意ポイント

- 基礎控除が、1人分(=600万円)減る。

- 配偶者も自分の財産を持っていて、多額の一次相続を受けていた場合、二次相続の対象となる財産が膨らんでしまう。

- 一人一人の法定相続分が上がると、相続税率がアップしてしまう。

- 小規模宅地の特例も、適用できないことが多い。

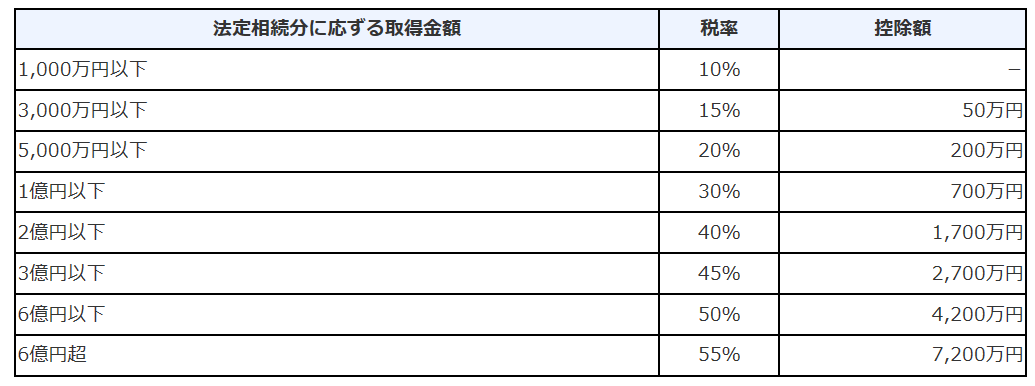

相続税の税率は、課税遺産総額に応じて段階的に上がっていきます。

使い方は、あとで具体的に見ていきますが、税額を判断する「速算表」というものがあります。

相続税の税額(速算表)

金額に応じて、結構な税率の差がありますよね。

速算表のどの部分に当てはまるかが、とっても重要だということです。

これから具体的にシミュレーションをしてみますが、一般的に、1回分の相続財産の金額をなるべく少なくしておいた方が有利だということは、覚えておきましょう!

もしも二次相続対策をしなかったらどうなるか、節税効果を比較してみよう

試しに、サンプルケースを使って、3パターンで計算をして比較してみましょう。

サンプルケース

- 父、母、子2人のご家庭。

- 父が他界し、一次相続が発生。課税価格が2億円。

- 妻独自の保有財産は考慮しない。

一次相続で、全額を妻が相続する場合

相続税額の計算方法は、いくつかのステップを踏んで行います。

1.まずは、基礎控除分を差し引いて、課税遺産総額を算出します。

2億円-(3,000万円+600万円×3人)=1億5,200万円

2.これを、法定相続分で分けたと仮定して、相続税の総額を計算していきます。

このケースの場合、法定相続分は、妻=1/2、子=1/2÷2人=1/4ずつ となります。

1億5,200万円を、法定相続分で分けたとすると、妻は7,600万円、子は3,800万円×2人となりますね。

この金額を、1人ずつ相続税額の速算表にあてはめて、相続税の総額を計算します。

配偶者 7,600万円×30%-700万円=1,580万円

子 3,800万円×20%-200万円= 560万円

1,580万円+560万円+560万円=2,700万円

これで、納めるべき相続税の総額が決まります。

3.相続人1人1人の負担額を計算する

このように、最初に納税総額を決めてしまうので、どんな割合で遺産の配分をしようが、最終的に国に納まる税額は、基本的には変わらない仕組みになっています。

でも、実際の遺産相続は、必ずしも法定相続分どおりに分けあうとは限りませんよね。

そのため、だれがいくら納めるのかは、実際に受け取った遺産の総額に応じて配分していきます。

今回は、妻がまるまる遺産を受け取りますので、2,700万円を妻が払う・・・のですが、この段階まできてはじめて、配偶者の特典が力を発揮します。

妻の法定相続分が1億円<1億6,000万円ですので、1億6,000万円の部分までは、相続税がかかりません!

ただ、今回は2億円の遺産を受け取っているので、1億6,000万円を超えた分に相当する相続税は支払わなければなりません。

2,700万円×(1億6,000万円/2億円)=2,160万円は非課税となりますので、

納税額は、2,700万円-2,160万円=540万円

一次相続で納める税金は、540万円という結果がでました。

さて、妻がまるまる受け継いだ2億円。

これを二次相続で、子2人が受け取るとどうなるか。

課税遺産総額:2億円-(3,000万円+600万円×2人)=1億5,800万円

法定相続人が減っているので、課税遺産総額が増えました。

これを、法定相続分で分けたと仮定して、相続税の総額を計算します。

この場合、子が2人ですので7,900万円×2人となります。

1人ずつ、相続税額の速算表にあてはめると、

子 7,900万円×30%-700万円=1,670万円

1,580万円×2人=3,340万円 これが、二次相続の納税額です。

一次相続と二次相続の合計は、540万円+3,340万円=3,880万円となりました。

確かに、一次相続の税金は安くなっていますが、二次相続の負担が大きいですね。

二次相続では、速算表の30%のラインに入ってしまったことが大きいです。

一次相続で、全額を子が相続する場合

一次相続の際の相続税の総額は、全く同じ計算式で求められますので、2,700万円となります。

配偶者が全く遺産を受け取りませんので、その他の控除はありません。

よって、納税額は2,700万円のままで確定です。

一次相続の時点で全てを子に引き継いでしまったので、二次相続は発生しませんね。

一次相続と二次相続の合計は、2,700万円+0円=2,700万円となりました。

あれっ 😐

妻のみが相続した時よりも、お安くなっています。

一次相続で、法定相続分どおりに相続する場合

2億円を、法定相続分のとおりに分けて、妻が1億円、子が5,000万円ずつ相続するパターンをみてみましょう。

こちらも、一次相続の際の相続税の総額は、全く同じ計算式で求められますので、2,700万円となります。

1人1人が負担する金額を計算してみましょう。

妻 2,700万円×1/2=1,350万円

子 2,700万円×1/4= 675万円

このケースの場合、妻の法定相続分が1億円<1億6,000万円で、1億円を受け継ぐわけですから、妻の相続分に対しては相続税がかかりません。

一次相続で納める税金は、675万円×子2人=1,350万円となりました。

このケースでは、妻が受け継いだのは1億円だけなので、

二次相続では、子2人が1億円を分けて受け取ることになります。

課税遺産総額:1億円-(3,000万円+600万円×2人)=5,800万円

これを、法定相続分で分けたと仮定して、相続税の総額を計算します。

子が2人ですので2,900万円×2人となります。

これを、相続税額の速算表にあてはめると、

子 2,900万円×15%-50万円=385万円

385万円×2人=770万円

一次相続と二次相続の合計は、1,350万円+770万円=2,120万円となりました。

なんと、

このパターンが一番税額が少ないという結果になりましたね!

あらためて、3パターンの結果を比較してみると・・・法定相続分どおりが一番得だった

受け取る遺産の総額は一緒なのに、分け方次第でけっこうな差が出てきました。

一覧にまとめて比較してみましょう。

| 法定相続分 | 子のみ | 妻のみ | |

| 一次相続 | 1,350万円 | 2,700万円 | 540万円 |

| 二次相続 | 770万円 | 0円 | 3,340万円 |

| 合計 | 2,120万円 | 2,700万円 | 3,880万円 |

| 差額 | - | 580万円up | 1,760万円up |

このシミュレーションでは、小規模宅地等の特例は考慮していないので、もしかしたら「妻のみ」のパターンの一次相続は0円になるかもしれません。

そうだとしても、差額は1,220万円。やっぱり法定相続分の方がお得です。

二次相続の金額がどうなるかが、かなり大きな影響をおよぼすということが分かります。

実際に事例比較をしてみると、二次相続まで、しっかり考えて対策を立てないと大きな差が出てくる可能性がある! ということは感じていただけたかと思います。

さらに、このケースでは、妻の資産がない前提になっていますが、現実にはそんなことはないでしょう。

もしも妻が独自の財産を持っていればいるほど、さらに二次相続の課税遺産総額が増えていきます。

妻が多くの財産を持っている場合には、一次相続の段階で、子が法定相続分より多めに受け取っておいた方が節税になることがありますので、総合的に判断する必要があるのを忘れてはいけません!

まとめ-二次相続まで考えた節税対策をするうえで、おさえておきたいポイントとは?

あくまでも一般論にはなりますが、相続税の節税対策をする目的に限って、押さえておきたい基本的なポイントをまとめてみます。

- 1回分の相続財産は、なるべく少なくなるように配分した方がいい(税率の影響は、けっこう大きい。)

- 相続人が多い一次相続の段階で、子には多めに財産を渡した方がいい(配偶者が自分の資産も持っている場合には、特に。)

- 親子が同居しているなら、小規模宅地の特例を使って、自宅を子に相続した方がいい(同居や2世帯住宅の活用など。ただし、2世帯住宅は、親子で区分登記をしたらダメ。)

- 賃貸アパートなどの収益不動産を持っているなら、なるべく一次相続で子に渡した方がいい(配偶者が相続すると、二次相続の相続財産が膨らむので。)

もちろん、節税対策だけで決めてはいけない部分もたくさんあります。

節税対策だけに目が向くと、相続人たちの気持ちが置いてきぼりになって、”争族” に発展する危険性もありますので注意が必要。

とはいえ、基本を知っていれば、後からがっかりすることもありませんし、今後の選択肢を広げることにもつながりますよね。

相続税に関する事項は、非常に複雑です。

おかれた状況によって、何が最善かは異なります。

ある程度の資産があって、個別の対策をどうするか? について考える場合には、税理士に相談しながら進めていくことになるでしょう。

そのときは、必ず「相続税に強い、相続税対策の実績がある」税理士を探してみてください。

特に、相続財産に不動産が多い場合、小規模宅地等の特例や広大地評価の特例などの特例について、熟知している税理士に依頼しないと、本来なら受けられたはずの特例が見逃されてしまうことも・・・

病気やけがをしたときに、医者ならだれでもいいわけではないですよね。

骨折したのに内科に行っても仕方がない 😥

それと同じで、相続税の相談をするなら、相続に強い税理士でないと、ムダが発生します。

税理士選びのポイント

- 相続税の申告件数が、年間100件以上はあること

- 税理士1人当たりの申告件数が多いこと

- Webサイトやブログなどで、税務の基礎知識を出し惜しみなく載せていること

- 税務調査への対応能力があること

このあたりをチェックしながら、ご自身にあった税理士を選んでおきましょう。

税理士ドットコムでは、税理士の検索をすることが可能ですよ。

相続準備というと、ついつい節税対策にだけ目が行きがち。

でも、その前にやっておくべきことは「争族」を防ぐこと。

まずは、この4つのポイントを押さえてから、節税対策を進めましょうね。

スポンサーリンク

スポンサーリンク