「老後の資金が2,000万円不足する」という報道を受けて、無料の資産運用セミナーを受講する人が急増しているようです。

無料のセミナーを受講されるときには、その先をきちんと意識しておかないと、余計な出費をすることにつながりますので、ご注意ください。

姉妹サイトで、とある無料セミナーへの潜入記録を書いています。

足を運ぶ前に、参考としてご覧いただき、無料である意味をしっかり考えてから行くかどうかを決めてくださいね。

この老後2,000万円問題(?)については、金融庁の金融審議会市場ワーキンググループが出した報告書をきちんと読んでいれば、冷静な対応ができるはずのものでした。

クローズアップされた2,000万円という金額は、

- 高齢夫婦無職世帯の平均的な姿で見ると、

- 毎月5万円程度を保有資産から取り崩していて、

- これを基に、不足額約5万円が毎月発生する場合には、

- 20年で約1,300万円、30年で約2,000万円の取り崩しが必要となる。

というように、平均値を使った計算により導き出された数字でしかありません。

では、自分自身に置き換えたときにどうなるのか?

そこを判断することが大事です。

まず確認しておきたいことは、

- 年金の仕組みを知り、どんなときにいくらもらえるのか知っておく

- 退職金がある場合、制度や金額を知っておく

- 会社独自の年金制度がある場合、その仕組みや金額を知っておく

- 現役時代にかかっている費用のうち、老後は不要になる支出を洗い出し、必要な生活費の予測を立ててみる

資産運用で増やそう!

そう考える前に、現状を知ることから始めましょう。

そして、もう一つ。

何よりも大切なことがあります。

そもそも、自分や家族は、どんな人生を歩んでいきたいのか。

何を優先していきたくて、そのためにお金がいくら必要なのか。

家族全員の夢や目標を洗い出し、進みたい道を見つけておくこと。

これがすべての基本になってきます。

一見遠回りに感じるかもしれませんが、ブレない自分を作ることで、飛び込んでくる多くの情報に振り回されることなく、自分軸での価値判断ができるようになっていくのですね。

そこで、ここでは、世間の常識や人から押し付けられたものではなく、自分にとって大切な価値観を見つける方法について、参考となるサイトを含めてご紹介していきます。

スポンサーリンク

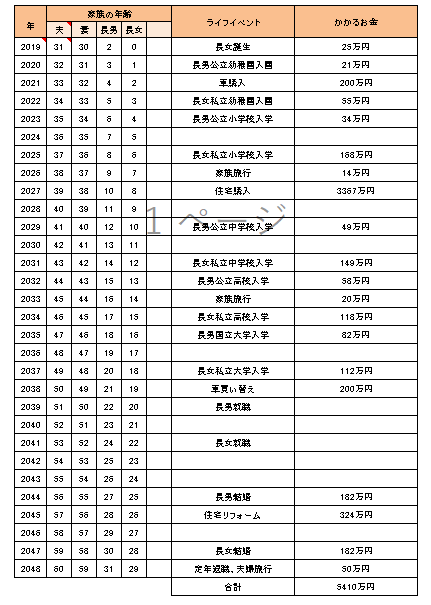

将来にかかるお金をピックアップするために、ライフイベント表を作ってみよう

これから先、自分自身や家族が、どんな人生を歩んで行きたいか。

時間の経過(=年齢)をベースに、具体的な計画を立ててみましょう。

自身の結婚、お子様の誕生、お子様の進学、家族旅行、マイホームを買う、車を買うetc

いつごろ、どんなイベントを予定して、そのためのお金がどれくらい必要か。

これをまとめた表が、ライフイベント表です。

こんな感じで作成していきます。

表の形式はとってもシンプルなので、ツールやアプリを使わなくても大丈夫。

FP協会のサイトにひな形がありますので、ダウンロードして使ってみるといいですね。

Excelで作るのがカンタンですが、

ご夫婦共同で作りたい場合には、Googleスプレッドシートを使うのもおススメです。

ライフイベントは洗い出したものの、必要なお金が分からない。

そんなときは、同じくFP協会が作成しているハンドブックに書かれている金額を参考にしてみてください。

だいたいのイメージがつかめるはずです。

ライフイベント表が埋められない・・・それならマインドマップを使って自分の価値観に向き合おう

さあ、ライフイベント表は完成しましたか?

私、いったい何がやりたいんだろう?

自分の価値観がはっきりしている人なら、いきなりライフイベント表を作れるかもしれないけれど、いざ作ろうと思うと困っちゃうのよね。

実は、FP協会が作成している「10代から学ぶ パーソナルファイナンス」という冊子でも、ライフイベント表やキャッシュフロー表を作ってみよう! という項目が取り上げられています。

10代のうちに、この表が作り上げられるくらい将来のことを考えられているのなら、とても素晴らしいことですね!!

でも、10代の方に限らず、いきなりここまで作りこむのは、ハードルが高いなぁと感じるのではないでしょうか?

もう少し考えをまとめやすい方法を取って、下地を作るところから始める方が確実ですね。

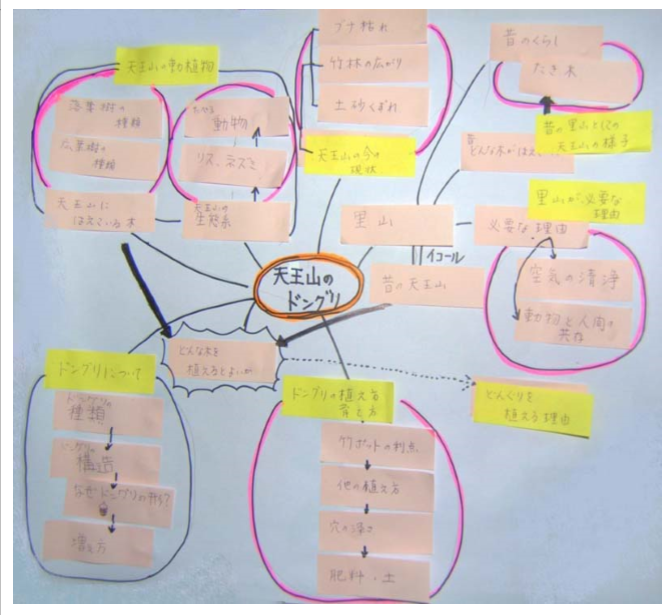

それが、ウェビングマップと呼ばれる方法です。

2000年ごろから、総合的な学習の時間で使われ始めたものですので、聞いたことがある方もいらっしゃると思います。

※文部科学省HP 総合的な学習の時間 事例集より

※文部科学省HP 総合的な学習の時間 事例集より

紙の中心にメインテーマを置き、思いついたことや要素などを、ふせんに書き出していきます。

長文ではなく、短くまとめるのがポイントです。

書き出した言葉から、さらに派生して出てきた言葉は、線で結びながら広げていきます。

ある程度出てきたら、一度全体を眺めてみましょう。

よく出てくるワードや、似たようなところに結び付く言葉など、傾向が見えてくるはずです。

頭の中でなんとなく考えていることを、視覚化することによって、考えがまとめやすくなるのですね。

このウェビングマップという手法は、イギリス人の教育者トニー・ブザンが考案した「マインドマップ®」がベースとなっています。

マインドマップの公式な書き方にはルールが多いのですが、あまり難しく考えずに、思いつくままに書いていく、いわば簡易版がウェビングマップだと思ってください。

そして、このマインドマップを活用して、人生の羅針盤となる「価値観マップ」を作る方法が、リベラルアーツ大学のサイトで紹介されています。

実は私も、こちらで紹介されている方法で価値観マップを作りました。

自分だけで作るのではなく、身近な人に見てもらい、ツッコミを入れてもらうことでブラッシュアップしていくのが大きな特徴です。

内容が固まるまでに3週間くらいかかりましたし、ツッコミを入れてもらった部分への回答で悩むこともたくさんありました。

スラスラと答えられるようであれば、自分の軸が固まっている証拠。

悩むということは、何かピントがずれているか、本質をとらえきれていない可能性が高いです。

とてもハードな作業ではありましたが、そのおかげで自分の価値観や目指す道に対して、しっかりとした軸が生まれたと感じています。

この記事で紹介されているMindMeister(マインドマイスター)というツールは、実際使ってみるととっても便利でしたね。

普段の仕事のアイディア出しや、ブログの構成を考えるときなど、今でも幅広く活用しています。

無料版でも十分使えるのですが、3枚までしかマップを作ることができないのが難点です。

それ以上に使いたい場合には、月額540円の利用料がかかります。

もし、有料版に移行する場合、教育プランというものもあります。

月額270円で使うことができます。なんと半額です!

教育プランは、学生や教職員であれば、適用を受けることが可能です。

学校が発行するメールアドレスを持っているかどうかで、対象者が判断されますので、該当する場合には活用してみてください。

まとめ-情報に流されない力をつけるということ

お金にまつわる判断事項は、一律のモデルがないことが多いです。

その人が置かれている状況や、そもそもの性格、大切にしているものなど・・・人それぞれなので、答えも変わってきます。

テレビで報道されていること、本に書かれていること、著名なFPが提唱していること、有名なブロガーが語っていること。

これらが「自分にとって」正解とは限りません。

だからこそ、答えそのものを求めるよりも、答えに近づくための考え方を身に付けることの方が大切なんですね。

FPなど、お金の専門家の力を借りることは、

よきパートナーを選べれば、大きくプラスになることでしょう。

でも、どんなアドバイスを受けるにしても、結局それを生かすかどうか、どう取り入れるかを決めるのは自分自身なんですね。

何をしたいのか、何を大切にするのか、そこが伝えられなければ、価値あるアドバイスを引き出すこともできなくなってしまいます。

なので、ちょっと苦労はするかもしれませんが、ぜひ一度、自分の価値観に向き合い、価値観マップを作ってみてください。

具体的なライフプランが描け、自信が持てるようになりますよ。

そして、次のステップとして、FPに頼らなくても自分で家計の収支シミュレーション表を作ることもできちゃうのです!

無料の「ライフプラン」作成ソフトを、ぜひ活用してみてください。

スポンサーリンク

スポンサーリンク