しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

将来のことを考えると、お金の不安は尽きませんよね。

- 少子高齢化が進むから、年金は払い損でしょ

- どうせがんばったって、給料はあがらない

- 教育費が払えないから、子育てなんてムリ

- 老後資金って、貯金が5,000万円もいるんでしょ。そんなに貯まるわけないじゃん 😥

確かに、私たちを取り巻く環境は厳しいものがありますよね。

そして、年金・税金・給与水準・物の値段など、お金にまつわる状況は、目まぐるしく変わっているのが現状です。

いったいどうすればいいの?

自分で考えるためのツールが必要だね!

こんな世の中だからこそ、今の時点で予測できる未来の姿を、しっかり見つめておくことが大事。

そうすれば、上手に世の中を渡っていく方法が見つけられるようになります。

初めての場所に行くときに、地図を全く見ないで、やみくもに歩いているとしたら・・・

どこに向かっているのかもよく分からずに、不安が大きくなるばかり。

もし、間違った方角に進んでいたり、どえらい遠回りをしていたとしても、そのことに気がつくことすらできません。

地図をしっかり持っていれば、進む方向がイメージできるし、より良いルートを探せます。

何よりも、不安がなくなり、前向きな気持ちで歩いて行ける。

そんな、家計の地図にあたるものが、ライフプランです。

今のままの家計のスタイルや、私たちがやりたいと思っていることを続けていったら、これからお金の流れはどうなるの?

それを具体的な数字やグラフで表していきます。

そんな、とっても便利なライフプラン。

作ろうと思ったら、FPに依頼して作ってもらうのが一般的です。

もちろん、プロに頼めば、それなりのお金はかかりますし、自分の家計の状況を人に見せるのはイヤだなぁと思われるかもしれませんね。

それなら、自分で作ればいいんだよ!

それはムリでしょ💦

実は、自分でもわりとカンタンにライフプランが作れちゃう、無料のソフトがあるんです。

パソコンさえあれば、かなり詳細なレポートが出力できる優れもの。

使い方をご紹介しますので、ぜひぜひ、活用してみてください!

スポンサーリンク

ライフプランを作り始める前に。最初は「リアルな現状」と「やりたいこと」をしっかり考える

実際の入力をはじめる前に、改めてライフプランを作る目的をはっきりさせておきましょう。

今、私たちが歩んでいる「お金の流れ」の地図を作ることが目的でしたね。

この地図を、より具体的で分かりやすくするためには、これから先に何をしたいかをしっかりと考えてみる必要があります。

- 子どもたちを大学に行かせたいのか

- マイホームはいつごろ買いたいのか、ずっと賃貸でいいのか

- 海外旅行に定期的に行きたいのか

- 車は持ち続けたいのか

- 老後はずっと持ち家に住み続けるのか、老人ホームに入るのか

などなど。

まずは、これからの人生をどうしていきたいのか、どうなっていきそうなのか、しっかりと思い描いてみましょう。

お金は人生を豊かにするための手段でしたよね。

現実もふまえつつ、夢や目標をしっかり描いておいて、それをライフプランに反映させていきます。

お金の地図は、人によって違うもの。

人と比べるものではありません。

まずは、あなたがこうありたいと思う未来の姿を、具体的に考えてみるところから始めましょう。

ライフプランを作るなら、「Financial Teacher System」が、めちゃくちゃ便利なワケ

ライフプランを、自力で作ろうと考えると、一番最初に思いつくのはExcelでせっせと計算することでしょうか・・・

これは、ものすごく大変です。

正直、奇跡的にやる気になったとしても、ギブアップする方が圧倒的多数でしょう。

FPだって、全て自力で計算をしているわけではありません。

専用のライフプランソフトを活用しながら、お客様向けのプランを作成しています。

そんな、専用のライフプランソフトを、私たちが無料で使える方法があります。

この、Financial Teacher Systemは、IT業界で働いていてFP1級の資格も保有している方が開発し、一般向けに公開しているものです。

ちなみに、このソフトの開発者は、これからFP試験を受けるための勉強会をボランティアベースで開催しているくらい、FPとしての知識も豊富なんです。

正直、よくここまでのものを無料公開するなぁと、驚く内容です。

私たちは、入力メニューに従って、条件を入れていくだけでOK 😉

全て入力が終わったら、ボタンを押せば、Excel形式とPDF形式で、結果のレポートを出すことができます。

このレポートで、どんなものが出力されるかというと、

- 今後の勤労収入・退職金

- 生涯の年収シミュレーション

- 老後の年金収入

- 住宅ローン返済と残高の推移

- 住まいにかかる費用

- 子どもの教育費

- 資産運用シミュレーション

- 確定拠出年金シミュレーション

- 将来の収入と支出の推移グラフ

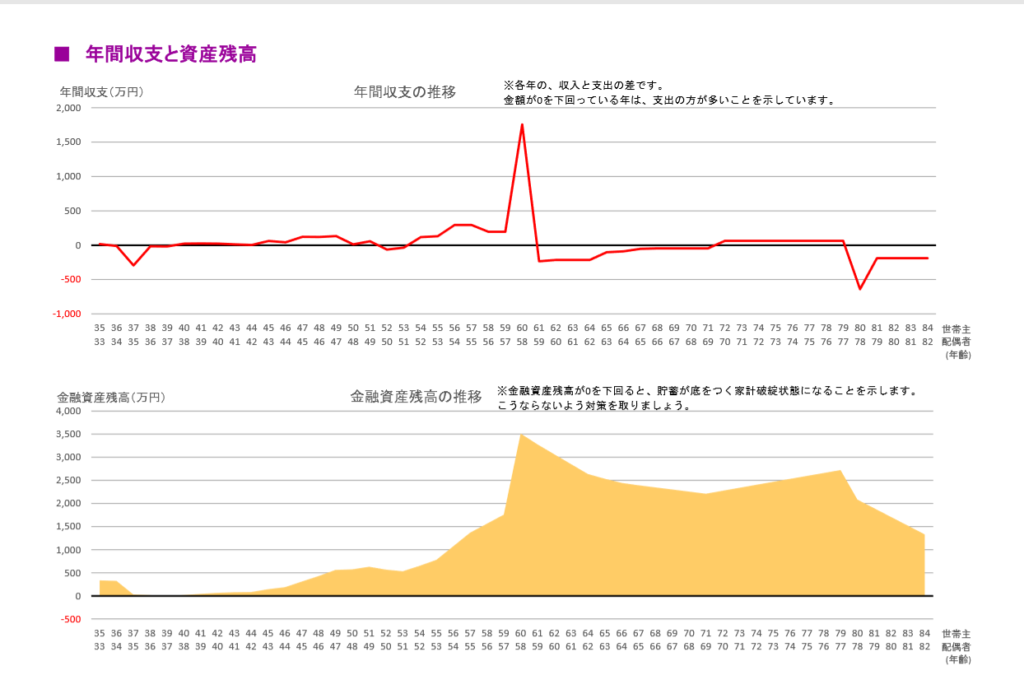

- 年間収支と資産残高

- キャッシュフロー表(将来の予測収支)

- 老後生活に必要な資産額

などです。どうでしょう、本当に盛りだくさんな内容ですよね!

もちろん、これが全部細かい数字だけで並んでいたら、見る気が失せます💦

・・・が、グラフ&詳細数字の一覧表で表示されるので、直感的に理解できます。

特に、年間収支と資産残高は、一瞬で現実が分かっちゃいます(恐ろしいくらいに 🙁 )

さらに!

この他に、もしも世帯主に万が一のことがあった場合の、遺族の家計分析まで、あわせて出力されます。

これが、何に使えるかと言いますと、

生命保険は、どれくらいの補償額が必要なの?

という、分かっていそうでワカラナイことが、一発で解消しちゃうんです。

遺族の年間収支と金融資産残高がグラフ化されますので、参考にしながら、不足分を補う程度に掛け捨ての保険をかければいい話。

合理的に、保険料を見直すことが可能なんです。

ライフプランソフト「Financial Teacher System」に、入力してみよう

さっそく、実際に使ってみましょう!

まず、このソフトは無料で使えるのですが、利用者登録は必要です。

とは言っても、

- メールアドレス

- ログインID

- パスワード

- お住いの地域

- 開発チームへのメッセージ

だけを入力すればいいので、氏名、住所や電話番号などの個人情報は不要です。

ライフプランソフトを今すぐ使ってみるをクリックすると、ユーザー登録画面に行くことができますよ。

ちなみに、個人利用とFP利用の2種類がありますが、個人利用で十分です。

FP利用だと、条件が細かすぎて、何を入れたらいいか悩む可能性があります・・・

もし、後からFP利用に変えたくなったら、登録の修正も可能ですので、まずは個人利用からでどうぞ 😉

自分で作ったID・パスワードでログインすると、初期設定画面が出てきます。

あとは、ガイドにしたがって、1つづつ入力していきます。

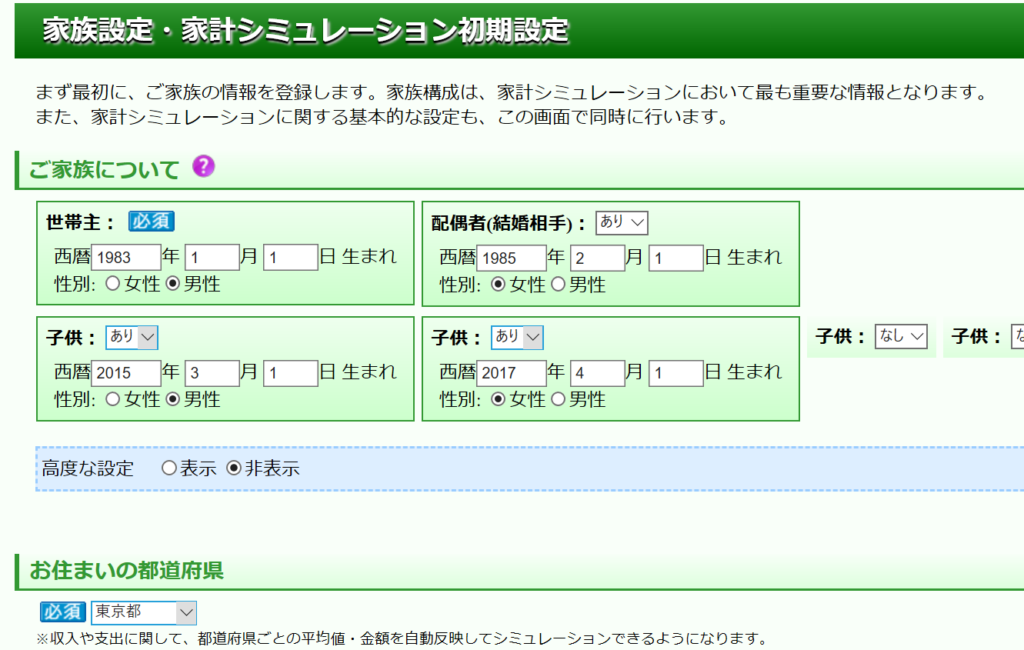

家族設定・家計シミュレーション初期設定

家族構成や生年月日など、基本的な情報を入れていきます。

これ以降の画面でも、共通しているのですが、

各項目の最後の方に、高度な設定という表示が出てくる場合があります。

「高度な設定」って言われると、つい避けたくなりがちですが、怖がらずに表示をクリックしましょう。

追加で入力できる条件が表示されますので、内容を見て、追加入力をするか判断してください。

このメニューでは、一番最後にシミュレーションの終了時期が設定できるようになっています。

「高度な設定」をクリックして、100歳くらいまでシミュレーションされるように設定しておくのがおススメです!

サンプル家族を設定して、実際に入力を進めていきます。

配偶者:田中美咲 1985年2月1日生

第1子:田中小次郎 2015年3月1日生

第2子:田中早苗 2017年4月1日生

世帯主は年収500万円。配偶者は専業主婦。

東京都在住で、貯蓄は320万円。

今は賃貸住宅に住んでいるけど、マイホームを購入予定。

定年退職したら、夫婦で海外旅行に行くのが夢。

一度入力した後でも、条件はいくらでも変えられます。

気にせず、どんどん入力していきましょう。

初期設定を入力したら、詳細項目を入力する画面が出てきます。

今後の働き方と年収を入力

ここで年収や業種を指定していきます。

業種や企業規模を設定することができ、今後の年収予測も加味できるようになっています。

上昇率を自分で設定したり、平均的な上昇率を使ったり、自分で条件を選ぶことができます。

退職金が出る場合には、別メニューで入力します。

ちなみに、確定拠出年金は、退職金とは別に入力する項目がありますので、ここではスルーしてくださいね。

画面上の▼詳細表示をクリックすると、税金の取り扱いや勤続年数の入力画面が表示されますので、こちらもああわせて入力しましょう。

老後の年金収入を入力

もし、年金定期便が手元にあれば、その金額を入力しておけばいいでしょう。

なければ、現在の働き方から簡易推計するを選んでおけば十分です。

子供の教育費を入力

ここは、お子さまの進学先をリストから選んでみてください。

私立か公立か、大学は自宅通学か自宅外通学かを選択します。

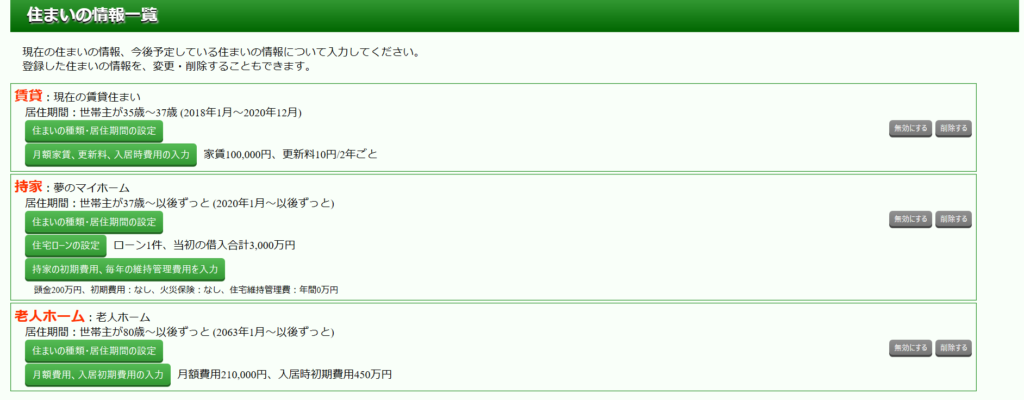

住まいの費用を入力

今は賃貸住宅だけど、〇〇年後には夢のマイホーム! という場合には、場合分けして入力していってください。

こんな感じで、複数の条件を登録していくことが可能です。

定期収入・定期支出を入力

不動産の収入があるとか、副業をやっているなどで、定期的な収入がある場合には、入力してください。

逆に、奨学金の返済など、定期的な支出がある場合も、ここに入力しましょう。

臨時収入・臨時支出を入力

保険の満期金や、資産運用で受け取る収益は、別に入力項目が出てきます。

ここではスルーしてください。

親御さんからの贈与とか、車の買い替えとか、退職記念の旅行とか、めったに発生しないけど、金額が大きいものは、ここに入れておきましょう。

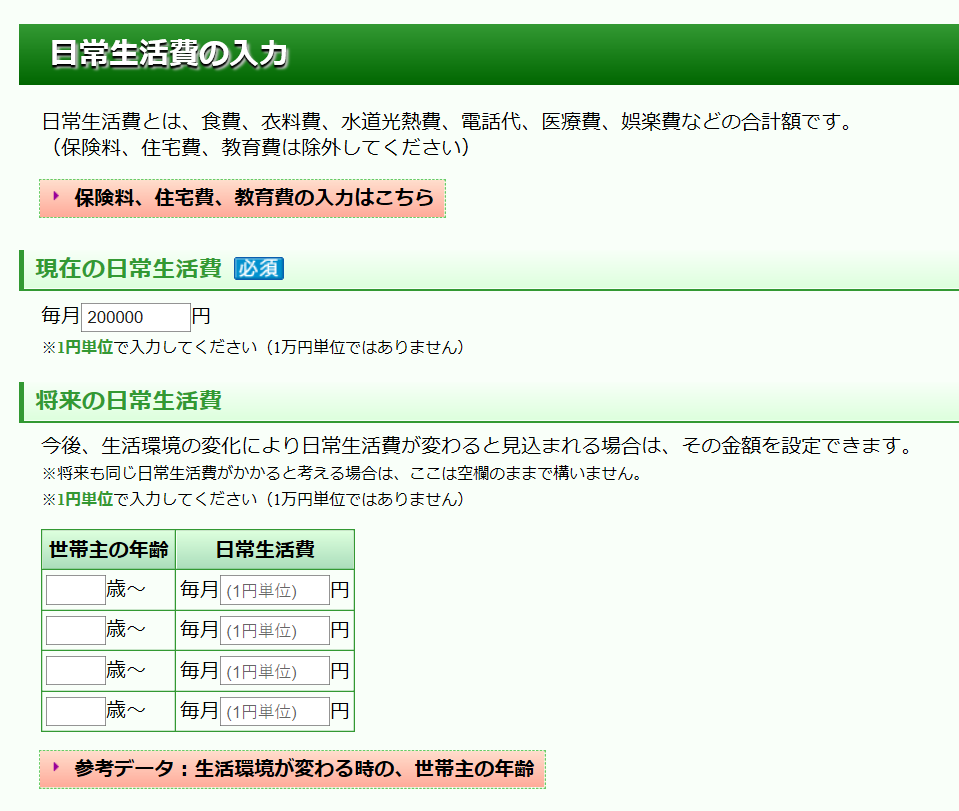

日常生活費の入力

食費、日用品などの、細かい費目別の内訳は入力しなくて大丈夫・・・なのですが、

保険料、住宅費、教育費は、別に入力しているので、除外する必要があります。

ざっくりでもいいから、家計簿をつけてお金の流れを把握しよう! とお伝えしている理由が、わかっていただけたかと 😉

余談ですが、項目によって「万円単位」で入力する場合と、「円単位」で入力する場合があります。

生活費は円単位。くれぐれも、万円単位のつもりで、20円とかにしちゃわないように気をつけましょう💦

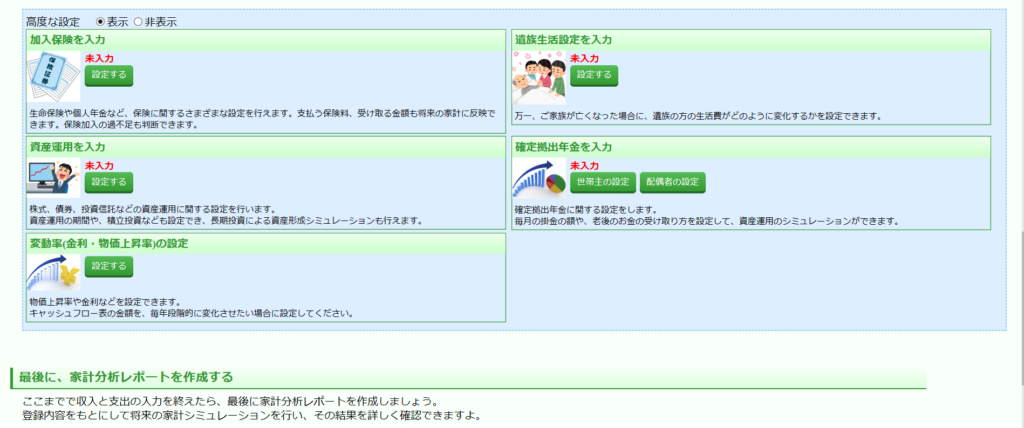

ここまでが、基本的な入力項目ですが、全て入力したら、メインメニューのページで、高度な設定をクリックしてみてください。

↓ こんな画面が出てきます。

加入している保険や、資産運用、確定拠出年金などが入力できますので、該当するものがあれば、それぞれ入れて行ってください。

ちなみに、サンプル家族は、月額掛金3万円分の生命保険に加入しています。

いよいよ結果が出ますよ

さあ、ここまで入力が終わったら、レポートを作成するボタンをクリックしてみましょう。

少しだけ時間がかかりますが、ExcelとPDFのレポートが完成します。

落ち込まないでね

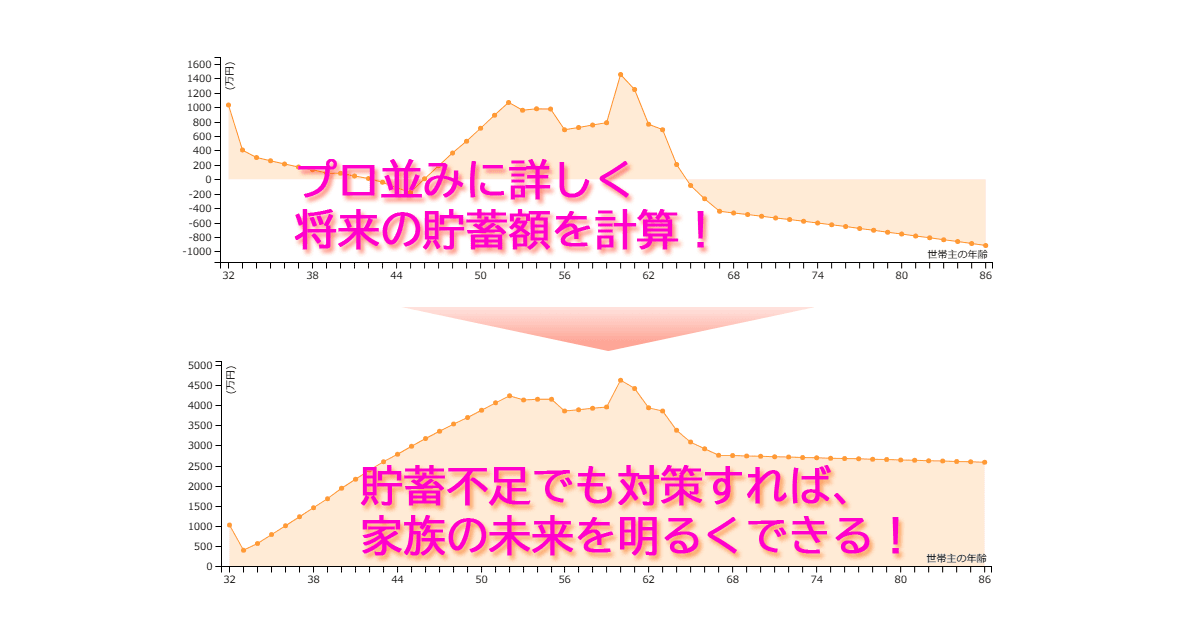

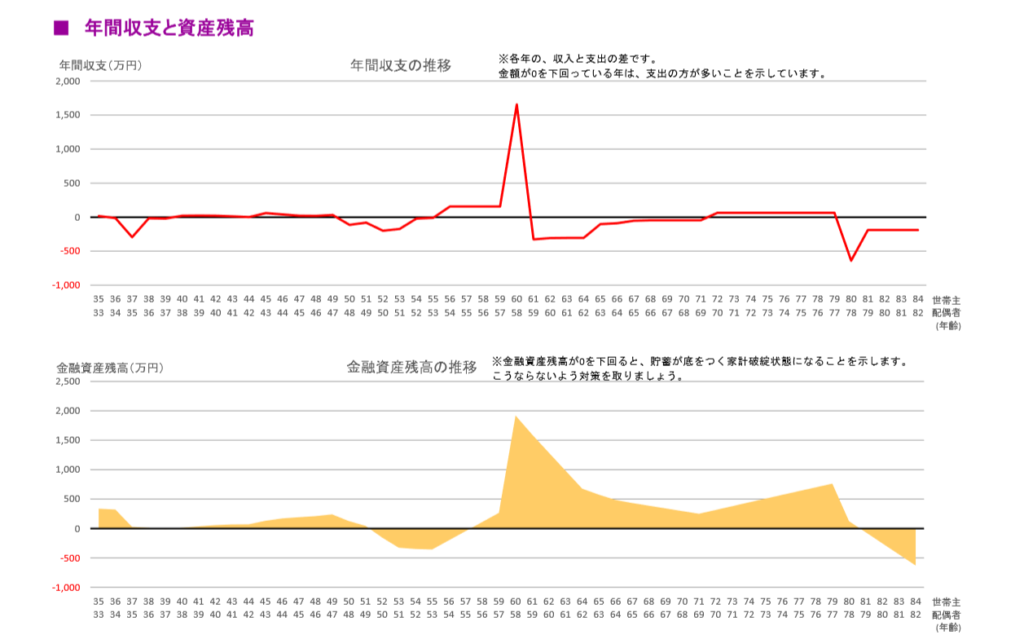

サンプル家族の田中家が、どうなったかと言いますと、

がーん!

50代から60代は、金融資産がマイナスです。

80代以降もマイナスですね 😯

こういう結果を見ちゃうと、がっかりするかもしれませんけど、逆に言えば、このマイナスの時期を乗り越えられるような工夫をすればいいわけです。

やるべきことが、はっきり見えてきましたね。

<チェックポイント>

どう改善していけば、未来が明るくなるか。

それを知ることが、ライフプランを作る意味です。

ライフプランでマイナス家計になっていたら、次はどうしたらいいの?

サンプル家族の事例は、一番わかりやすいページだけ乗せましたが、実際には32ページ分のレポートに加えて、遺族の家計分が28ページにわたって集計されて出てきています。

まずは、ひととおり眺めてみましょう。

どの時期に危険信号が出ているのかを把握してから、計画変更することを考えてみて、実際にライフプランに入れていきます。

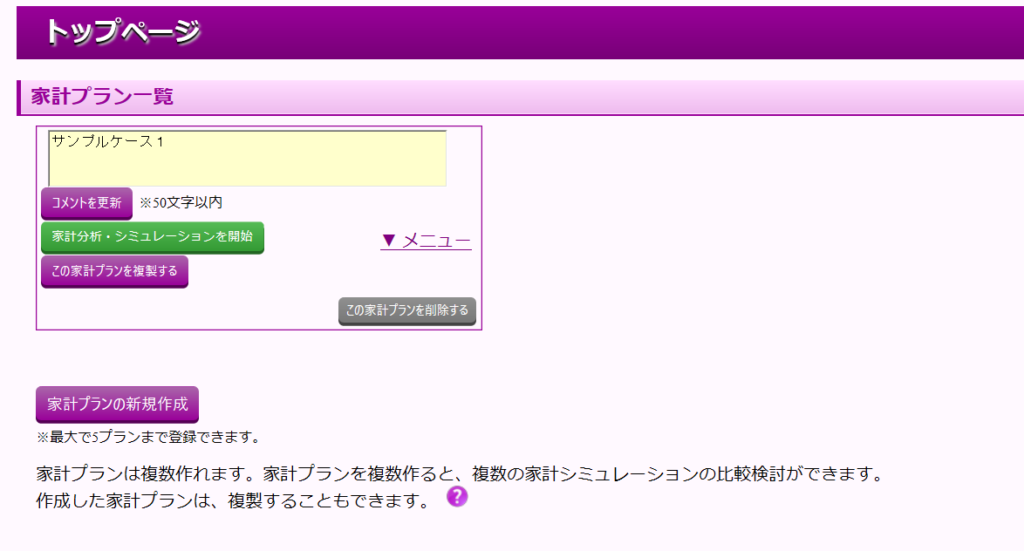

このとき、最初に作ったライフプランは残しておき、複製を作って修正していってください。

原型が分からなくなる可能性がありますので・・・

こんな感じで、ちゃんと複製が作れる仕組みになっています。さすがですね!

こんな感じで、ちゃんと複製が作れる仕組みになっています。さすがですね!

ちなみに、サンプル家族の場合には、試しに3つだけ条件を変えてから、再度レポートを出してみました。

- 月額3万円の生命保険掛金を見直し、掛金を1万円に押さえる。

- 浮いた2万円を使って、つみたてNISAで1万円、iDeCoで1万円運用する。(年利3%想定)

- 第2子が中学校に行き始めたら、妻がパートで働く(年収100万円)

その結果が、こちら 😉

若干の綱渡り感は残っていますが、たったこれだけ計画変更をしただけで、金融資産のマイナスがなくなりました。

シンプルな変更でも、意外と大きな効果が見込めるものですね。

どこを改善したらいいのかな・・・というポイントを見つけるときには、優先順位があります。

- 支出の改善:固定費を中心に、ムダがないか考える。

- 収入の改善:収入を増やす方法を考える。

- 資産運用:まずは1と2から。必ず、余裕資金で行ってください。

この優先順位は、絶対に忘れないようにしてください。

支出を減らすことができれば、基本的な生活費がダウンするので、長い目でみたときのインパクトが大きいんです。

生活費が下がれば、生活防衛資金を下げることもできます。

そうすれば、余裕資金が増えるので、資産運用に回すことができ、お金にも働いてもらえます。

支出の改善方法については、がんばりすぎない家計管理シリーズ(全4話)をご覧いただき、取り入れてみてくださいね!

せっかくライフプランを作ったら、定期的に見返そう!

改善点が見えてきたら、あとは実践あるのみですね!

せっかくライフプランを作ったのですから、年に1回見返してみましょう。

このシステム、大変すばらしいのですが、

- 16か月以上ログインをしなかったとき

- ユーザー登録時に登録したメールアドレスに、メールが送信できなかった時

どちらかに該当したら、ユーザーIDが自動削除されてしまうという仕組みになっています💦

せっかく作ったライフプランですから、消えてしまったらもったいないですよね。

状況が変わって、修正したいなぁと思ったときに、一から作り直しだとつらいですしね・・・

アカウントが消えてしまうのを防ぐとためにも、年に1回見返すことで、作成したときに立てた目標を思い出したり、意外と状況が変わっていることに気が付けたりします。

ぜひ、一度作って終わりではなく、末永くご活用くださいね 😉

まとめ-もしも、ライフプランを自分で組むのが大変なら、FPの力を借りるのも1つ

ある程度、家計簿をつけたり、お金の管理をしている方なら、このソフトがあればFPいらずで、自分でライフプランの作成と改善ができちゃいます!

ライフプランは、お金の不安を解決するためにはとっても有益な反面、作っても意味がないという不要論が出ることもあります。

それは、状況が刻々と変わっていってしまうから。

経済状況や税制、家族の状況の変化などによって、作ったライフプランは見直しが必要です。

一度作ったら終わり! ではなく、状況が変わったなぁと思ったら、すぐに直せることが超重要。

だからこそ、自分で必要な時にライフプランが作れるのが一番!

FPとしては、自力でできる人が増えちゃうと、商売あがったりなのかもしれません💦

それでもやっぱり、一人でも多くの方が、自分でライフプランが組めちゃうようになるのが理想だと考えています。

そして、自分でできるようになるためのサポートをFPがするような、ビジネススタイルがあるといいかなぁと感じています。

でもね・・・

やっぱりどうしたらいいか分からない。

ライフプランを作ったはいいけど、どう改善したらいいか分からない。

そんな場合には、ここぞというタイミングだけ、信頼できそうなFPの力を借りてしまえばいい。

自分がニガテなことは、無理してやらずにプロに頼むのも、上手なお金の使い方です。

実際に自分でやってみて、プロに任せた方がいいなぁと思ったとしたら、お金を払ってサービスを受けることにも納得がいくはずです。

FP業務に関しては、無料サービスには限界があります。

というか、本当にすすめたいものが、すすめられなくなっちゃうジレンマが、間違いなくおこります。

ということで、まずは一度、このソフトでライフプランの作成にチャレンジしてみてくださいね。

スポンサーリンク

スポンサーリンク