本記事は、氷河期ブログのななし(@_teeeeest)さんが運営するベストバイストック2019に参加しております。

投資ブロガーが、自分が今年一番買って良かったStocks(個別株、ETF、投資信託)を紹介する、リレー形式の企画です。

合理性、思い入れ etc いろんな観点から選ばれた商品に触れることができます。

ひめだかさんの記事からは、メインで積み立てている、eMAXISバランス(8資産均等型)への熱い思いがあふれ出ています!

まだお読みになっていない方は、ぜひこちらもご覧ください。

さてさて、投資の王道は、まずはしっかりと資産配分(アセットアロケーション)を考えることですよね。

そのうえで、純資産がしっかり増え続けていて、なおかつコストが低いインデックスファンドで資産形成を積み立てていくのが、多くの人にとっては取り組みやすい方法でしょう。

そうすると、現状での選択肢は、だいたい絞られてくるはずです。

あとは選んだ商品をひたすら積み立てましょう!

・・・おしまい 😉

たまにリバランスをすればOK!

これが性にあっている人もいれば、そこまでに得られた知識で興味が広がる人もいるのよね。

自分の性格にあったスタイルで、なるべく長く続けられる方法を取るのが一番だよ。

積み立て設定まで終わったら大満足! あとはなんにもしたくない。

そんな方は、しばらく放置しておけばいいのですが、興味がわいてくるタイプの場合、何もせずにじーっとしていることがストレスになり、反動で投機的な手法にシフトしてしまう可能性もあります・・・。

もし、投資そのものへの興味が高まっているようであれば、コアはインデックス投資としておき、サテライトで小さく違うスタイルにチャレンジしてみるのも楽しいものです!

私自身も、サテライトとして3つのアクティブファンドを買っています。

参考までにご紹介すると、

1.ひふみプラス

ご存知の方も多いでしょうが、主に日本の成長企業に投資をするファンドですね。

投信ブロガーが選ぶ!Fund of The Year2018でも第11位にランクインしています。

2.農林中金<パートナーズ>長期厳選投資 おおぶね

こちらは、Fund of The Year2018で第19位にランクインしていたことにより、存在を知って積み立てを始めました。

高い成長と持続的な利益が期待できる、アメリカの上場企業20~30社程度を厳選し、長期保有するファンドです。

「現地訪問により得られた気づき」も含めて書かれている月次レポートは、読みごたえがあって面白いですね。

その結果、Fund of The Year2019 では、持ち点の一部を使って投票してしまいましたとさ。

そして3つ目が、2019年のサテライト・ベストバイとして、今回ご紹介する、

GCIエンダウメントファンド(成長型) なんです!

こちらは、モーニングスターがやっている「ファンド オブ ザ イヤー」では、2016年度から3年連続で受賞をしている・・・そうです。

が・・・

全く知りませんでした(笑)

本業の方で、たまたまエンダウメントという言葉を聞いたことから、このファンドの存在を知ることになり、積み立てを始めたのでした。

それでは、いったいどんなものだか、ご紹介していきたいと思います。

スポンサーリンク

エンダウメントって、聞いたことありますか?

先に謝っておきますが・・・

この先、とにかく聞きなれないカタカナ用語がたくさん出てきてしまいます💦

なるべく分かりやすくまとめたいとは思いますが、イラっとしたらごめんなさい 😥

金融市場には、たくさんの投資家がいますよね。

私たちもその中のひとり、いわゆる「個人投資家」です。

ところが、投資をしているのは個人だけではありません。

企業とか組織とかが、プロの投資集団を集めて投資をしています。

これを「機関投資家」と表現しています。

日本の機関投資家として最も有名なのが、GPIF(年金積立金管理運用独立行政法人)ですね。

運用資産額は161兆円にものぼりますので、GPIFは実は世界最大規模の機関投資家なんです!

さて、ここで国外に目を向けてみましょう。

驚異的なリターンを上げ続けている機関投資家として、とっても有名な存在があります。

それが、米国エンダウメント(大学財団)なんです。

リーマンショックのときに、為替デリバティブで大失敗をやらかした大学が多発したの。

アメリカのエンダウメントで有名なのは、ハーバード大学とイェール大学です。

どちらも2兆円を超える規模の資産を運用していて、過去20年前後、年率平均10%を超えるリターンをたたき出しています。

そもそもの運用規模が、圧倒的に違いますね・・・💦

なぜハーバード大学やイェール大学をはじめとする大学財団は、大きな成果を上げ続けることができたのでしょうか?

それは、年金基金や企業とは異なる特徴を生かした投資戦略を取ってきたから。

そして、この特徴は、私たちのような個人投資家も兼ね備えているものなんです。

エンダウメントは、個人投資家と条件が似ている

年金基金や、銀行などの運用資金、生命保険の掛金など・・・

これらの資金は、一時的に預かっているものを運用しているだけです。

決められた期日が来れば、年金や保険金等として出ていくこととなります。

そのため、一定の時期に返済することを念頭に置いた運用しかできないわけです。

一方、エンダウメント(大学財団)の場合には、運用の原資は寄付金です。

ひらたく言えば、もらっちゃったお金なのですから、返済する必要はありません。

半永久的に運用を続けることができるので、20年~30年、またはそれ以上に長い期間、投資元本が戻って来ないような商品、途中で現金化することが難しいような商品というような、いわゆる流動性プレミアムが付いた高金利の商品なども資産に組み入れることが可能になってきます。

では、私たち個人投資家はどうでしょうか?

運用に回す資金は、自己資金のうち、余裕資金を使っているはずです。

誰かから借りたお金でなければ、「返済する必要がない」という点において、エンダウメントと置かれている状況は同じです。

つまり、エンダウメントの運用手法をマネすることができれば、私たちにとってもメリットがあるのではないか? という仮説が成り立ちます。

エンダウメントの投資戦略は、意外とシンプル

私たち個人投資家が、エンダウメント(大学財団)の投資戦略をマネすることができるかどうか、その運用スタイルを見て行きましょう。

大きく分けて、4つのポイントがあります。

- 長期で投資すること

- 分散投資を徹底すること

- 外部の運用会社を使うこと

- オルタナティブ投資を積極的に活用すること

1~3は、インデックス投資のセオリーとしてよく聞く内容の復習ですね。

3の「外部の運用会社を使うこと」は、コストの安い投資信託やETFを買って、細々とした売買手続きは運用会社に丸投げする・・・と考えていただければOKです。

問題は、4のオルタナティブ投資。

オルタナティブとは、「代替する」という意味です。

機関投資家による運用では、株式60%、債券40%の比率で資産配分をするのが一般的でした。

株式や債券は、昔から投資の対象となっていたので、伝統的資産と呼ばれています。

伝統的に投資の対象になっていたものの「代替物」として、新たに投資対象になったものを、オルタナティブ資産と呼んでいます。

- ヘッジファンド

- 不動産

- 商品(コモディティ) 金とか原油とか

- 未公開株、非上場株

- 証券化商品

こんな感じですね。

伝統的資産(株式や債券)の比率を下げて、オルタナティブ資産の比率を高めているのが、大学財団の大きな特徴です。

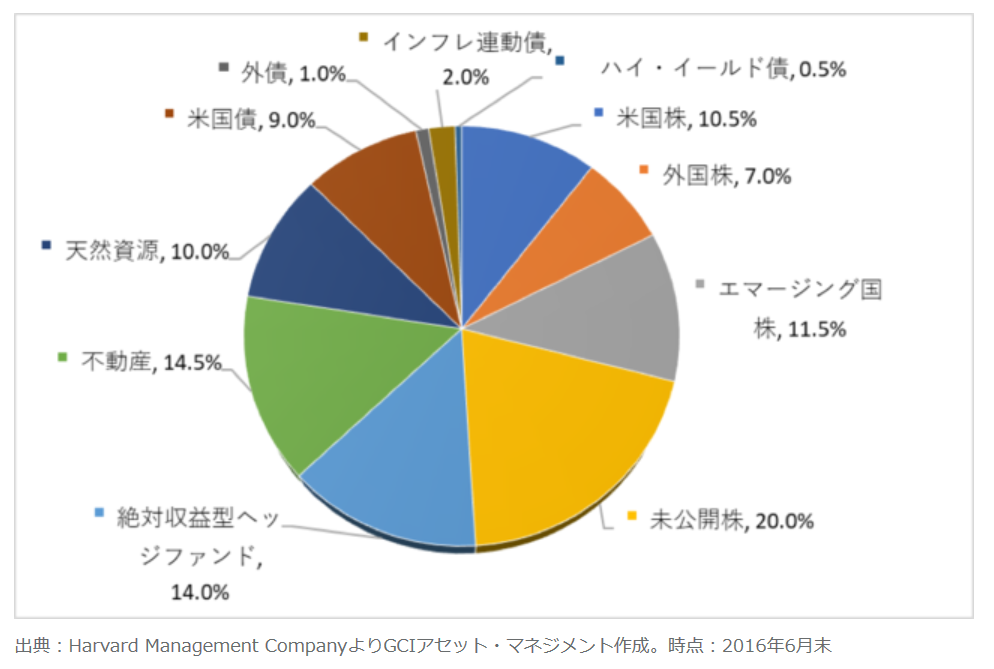

ハーバード大学エンダウメントのポートフォリオを見てみましょう。

この中で、オルタナティブ資産に当たるのは、未公開株、絶対収益型ヘッジファンド、不動産、天然資源です。

合計は約60%と、伝統的資産よりも多く組み込まれています。

これだけ多くのオルタナティブ資産を組み込んでいる理由は、流動性を犠牲にすることで高いリターンを期待しているという側面もあるのですが、もう一つ大事なポイントがあります。

伝統的資産とオルタナティブ資産は、値動きの相関関係が低い。

つまり、資産全体のリスク(=値動きの大きさ)を抑える効果を狙っているのです。

一見、よく分からない資産に突っ込んでいて、攻めているように見えますが、実は守りの姿勢を取るための手段だということですね。

アメリカでは、リキッド・オルタナティブと呼ばれる、オルタナティブ資産の投資信託やETFが広がりを見せているそうです。

もしかしたら日本でも、これから増えてくるのかもしれません・・・

GCIエンダウメントファンドで、エンダウメント投資の疑似体験をしてみる

現状では、自作でエンダウメントの投資手法をマネするのは非常に難しいですが、ファンドを通じて体験することは可能です。

それが、GCIエンダウメントファンド(成長型/安定型)です。

GCIアセット・マネジメントという会社が出しているファンドです。

伝統的資産はETFを活用し、オルタナティブ資産はREITとヘッジファンドを組み込んで、エンダウメントの考え方に基づいたファンド運営をしています。

投資信託ですから、流動性を担保しなければいけませんので、さすがに現物不動産や未公開株などで運用をするわけにはいきませんからね。

なので、ハーバード大学やイエール大学の運用スタイルを、そのまんま再現することはできません。

ここ、大事です!!

考え方やスタイルのみを取り入れる形となります。

楽天証券、SBI証券で買うことができますので、ノーロード(買付手数料無料)で積み立てることが可能です。

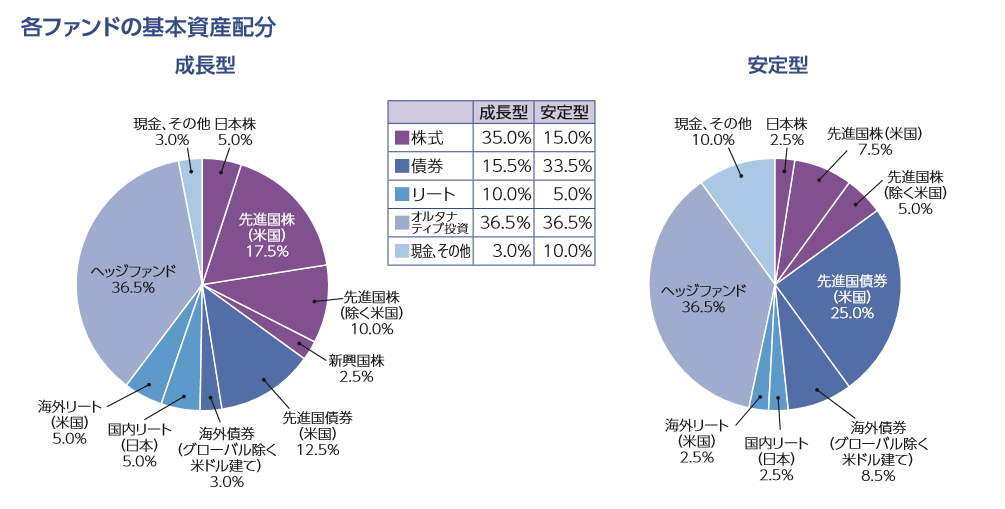

成長型の信託報酬が1.204%、安定型の信託報酬が1.190%です。

成長型と安定型の違いは、ポートフォリオの株式比率。

安定型は、債券比率が高めとなっています。

GCIアセット・マネジメントの運用報告会に参加してみた

10月に渋谷ヒカリエで運用報告会が行われていましたので、足を運んでみました。

代表取締役CEOの山内英貴さんが説明者で、この1年間の運用環境やファンドの運用方針についてお話しされました。全般的に、リスク管理と分散の重要性を強調しておられていましたね。

積極ファンドはリターンのばらつきが大きい分、大きく下げた場合に取り返すのは大変。

マイナス50%の損失を取り返すためには、+100%のリターンが必要になってしまいます。

50万円になっちゃった元本を100万円に戻すには、100%のリターンが必要になるということです!

問題の(?!)ヘッジファンド部分は、世界中の主要市場の中で、長期的にトレンドが安定していると判断できるものを毎月探していて、一定期間におけるシャープレシオが安定的に上がっている/下がっているものを抽出し、10個ぐらいを組み合わせて保有しているそうです。

リスクを抑えることに重きを置いており、頻繁な売買をなるべくしないで済むように、商品を分散して保有していて、統計的・科学的手法で運用を行っているとのことでした。

ファンド全体としては、成長型はリスク8%、安定型はリスク5%になるように、ポートフォリオを作成していて、適切なリスクを効率的に取り続けることを意図しています。

このような運用報告は、セミナー形式でときどき行われているようですね。

ファンドを保有していなくても無料で参加できますので、もしご興味があれば聞きにいってみてもいいと思いますよ。

また、山内英貴さんの著書「エンダウメント投資戦略」を読んでみると、ファンドの考え方にも触れられます。

私は先に買っちゃってましたけど・・・

現時点での運用成績をのぞいてみよう!

このファンドは、2015年9月25日に設定されたものですので、まだ歴史は浅いです。

成長型

安定型

2018年末は、株価が下がり先進国株がマイナスに転じた時期なのですが、その時でもドローダウンは抑えられているのがわかります。

リスクを低減しながら、安定的な運用を目指している効果は、今のところ十分に発揮しているようですね。

2018年10月ごろまでは順調に純資産額が伸びていますが、その後は成長型は横ばい、安定型は減少傾向。

今後、純資産額が伸びていくのか、大きな調整が入ったタイミングで、どのような値動きをするのかという点が注目ポイントとなるでしょう。

まとめ-万人には薦められないけれど、様々な投資手法を知るきっかけには面白い

万人向けに薦めることを考えると、どうしても長い歴史の積み重ねがある「伝統的資産」に連動するファンドがメインとなっていきます。

そのうえで、コストが低くて純資産額がしっかりと増加しているものですね。

ただ、株式と債券という組み合わせ以外にも、リスクを抑える手法があるのだったら、知っておきたいという想いもあるんです。

もし、本当にオルタナティブがリスク軽減に寄与するのであれば、資産規模が大きい方の運用や、60代後半などセカンドライフに入った際の運用方法の1つとして使えるのではないか・・・という気がするからです。

ファンドへの期待を込めつつ、個人的には長期保有しながらウォッチし続けたいと考えています。

このファンドが成功するカギとしては、ファンドの狙いや理念をしっかりと伝えていき、納得して長期的につきあってくれる投資家を集めることなのだろうと感じています。

運用会社と投資家が、いっしょになって育てていく。

そんな関係性が上手に作れれるかどうか、そんなところにも(勝手に)期待しつつ、ながーい目でお付き合いしてみようかなと思います。

投資の知識や興味の幅が広がったという点で、私にとってのベストバイストック2019といたしました!

だいぶ長くなっちゃいましたが、いつもの記事とは少し違ったスタイルでお届けしてみました。

ご覧いただきましてありがとうございます!

なまずんさんは、20代の投資家さんで、知識・経験ともに豊富な方です!

どんなストックを紹介してくれるか、楽しみにしています。

こちらは、ベストバイストック2019参加者の一覧です。

企画への参加記事以外のものも読んでみると、いろいろな考え方や知識に触れられますのでおもしろいですよ!

| 日付 | 氏名 | ブログ名 |

| 12月25日 | NightWalker | NightWalker’s Investment Blog |

| 12月24日 | ミスターマーケット | ミスターマーケットの日本株米国株投資ブログ |

| 12月23日 | ずずず | ずずず のんびり日記 米国株日本株投資 |

| 12月22日 | りんたろう | The Arts and Investment Studies |

| 12月21日 | mort | mort投資ブログ |

| 12月20日 | つみたて次郎 | つみたて次郎の投資日記 |

| 12月19日 | シータ | つみたてシータ |

| 12月18日 | もみあげ | ”もみあげ”の米国株投資 |

| 12月17日 | こトリさん | こトリさんが!米国株投資で借金家族を助けたい! |

| 12月16日 | しょこら | 【24/7】高配当株とかマイレージとか車とか【独り言】 |

| 12月15日 | なまずん | 弱者のゲーム |

| 12月14日 | みさき | のんびりコツコツ投資生活 |

| 12月13日 | ひめだか | こつこつとスマートに暮らそう |

| 12月12日 | 橘龍馬 | マネーの研究所 |

| 12月11日 | パーサモウニアス | 月16万の都会暮らし資産運用記 |

| 12月10日 | ナザール | トラインベスト |

| 12月9日 | ジロ | ジロの端株投資奮闘記 |

| 12月8日 | HIROBUN | HIROBUNが投資信託を見える化するブログ |

| 12月7日 | Masami | ほんのひとさじ |

| 12月6日 | サンダー | DCとNISAとPOINT投資 |

| 12月5日 | ねこまにあ | にじいろライフログ |

| 12月4日 | りんり | バンガードS&P500ETF(VOO)に投資するりんりのブログ |

| 12月3日 | みとべ | みとべのできるかな |

| 12月2日 | みらい | 東北投信 |

| 12月1日 | ななし | 氷河期ブログ |

スポンサーリンク

スポンサーリンク