2018年から始まった、つみたてNISA。

私自身も、開始初年度からコツコツと積み立てを続けています。

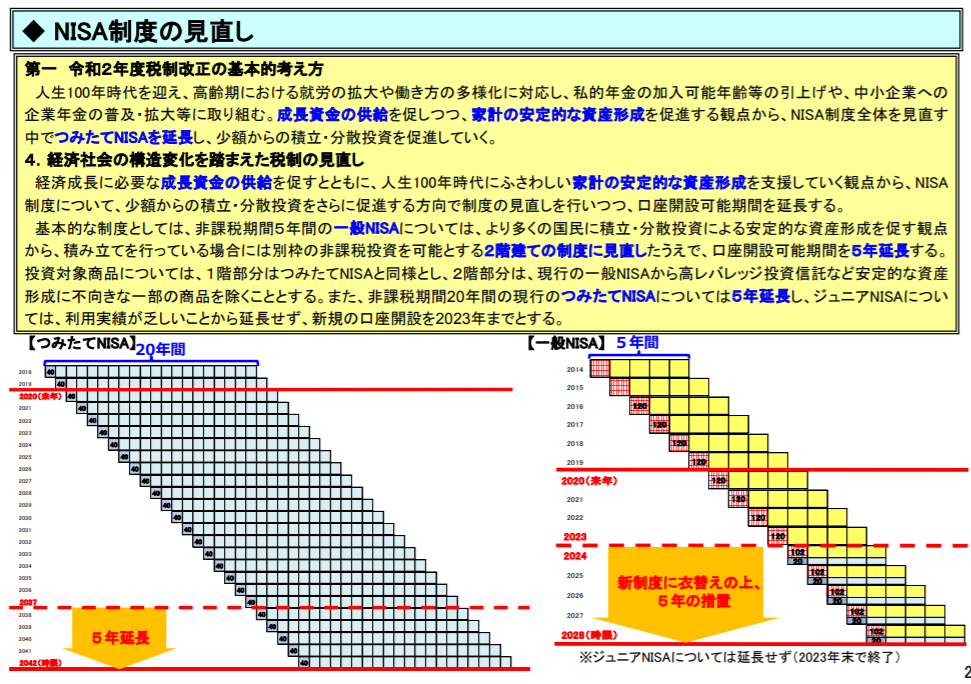

まだ正式決定ではありませんが、令和2年度税制改正大綱によると、2024年度以降、NISA制度はリニューアルされる予定となっています。

一般NISAの方が変更点は多いのですが、つみたてNISAも5年間延長されるという、うれしい変更点が発表されています。

※金融庁作成「令和2年度税制改正について」より

積み立ててからの非課税期間は20年間のままですので、同時に非課税を受けられるのは最大で800万円であることに変わりありません。

ですが、2018年からつみたてNISAを始めていた場合には、40万円×25年間=1,000万円を新規に積み立てることができるわけです。

月々3.3万円を3%で運用できたとしたら、1,467万円になる計算だよぉ

非課税枠を使い切ろうと無理して息切れするよりも、続けられる範囲で長く続ける方が大事だね。

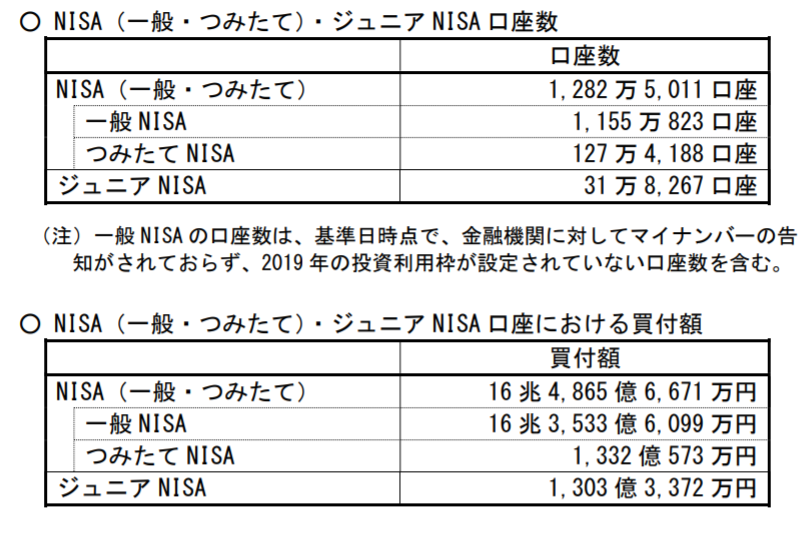

NISAの利用状況としては、圧倒的に一般NISAの方が多いのです。

※金融庁「NISA口座の利用状況調査(2019年3月末時点)より

口座数はもちろんですが、買付額でみると圧倒的な差ですね。

とは言え、一般NISAの口座数は、60代以上の割合が53.2%と半数以上を占めています。

5年間の非課税期間というのは、長期投資の観点からは短いですし、20代~40代の一般家庭の資産形成という点では、時間をかけて一定額を積み立てていくスタイルの方が取り入れやすいのが正直なところではないでしょうか。

値下がりをしたタイミングを狙って買おう!

そんな気持ちも湧いては来ますが、そう簡単な話ではないですね。

今の仕事を頑張ったり、副業にチャレンジしてみたり、

自分や家族のために時間を使ったり。

その間に、並行してお金にも働いておいてもらいましょう!

多くの人にとっては、このくらいの感覚の方が、心地良く感じて続けやすいのではないかと思います。

そもそも、つみたてNISAって、どんなものなの?

詳細について知りたい場合は、こちらもあわせてお読みください。

さて、まだまだ2年目と、短い積み立て期間ではありますが、実際に積み立てをしていた場合にどのような変化を遂げてきたのか。

自分の記録という意味合いもありますが、途中経過のモデルケースとしてご紹介してみたいと思います。

スポンサーリンク

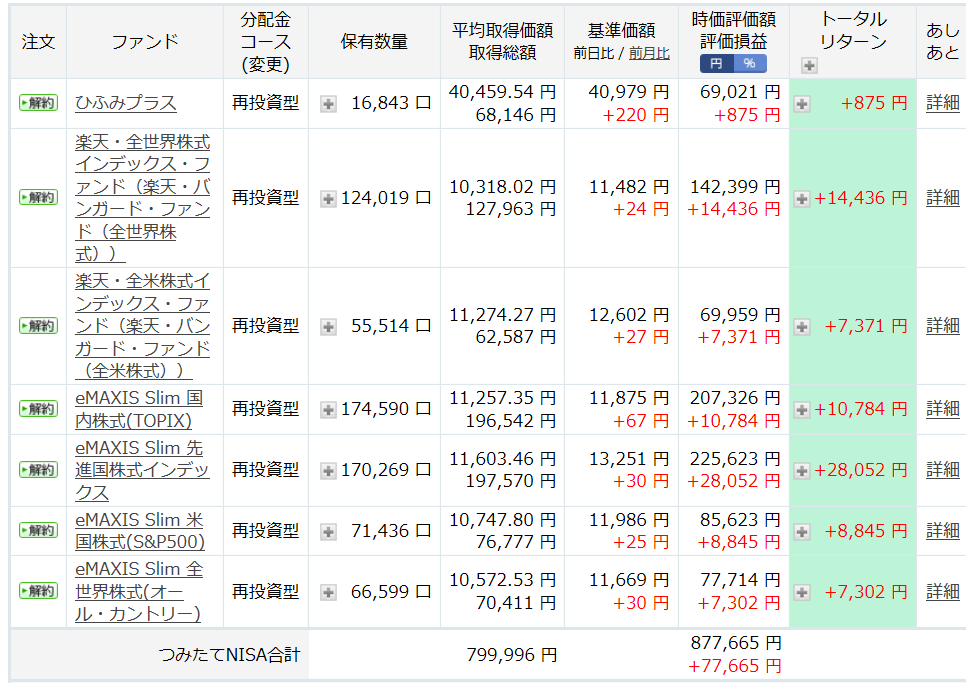

2019年、つみたてNISAで購入した商品を振り返ってみる

私が2019年につみたて設定をした商品は、全部で6種類です。

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 先進国株式インデックス

- 楽天・全世界株式インデックス・ファンド(楽天VT)

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オール・カントリー)

同じような指数に連動するファンドもあるし・・・

本当は、もっとシンプルにしてもいいと思う。

でもね、念のため償還リスクも考えて、運用会社も分散したの。

これら6本を、均等に毎日積立で購入していました。

楽天証券で買う場合、楽天銀行と紐づけておけば、取引ごとにポイントがついていたので、ポイント数を稼ぐ狙いで毎日積立にしていたのですが・・・

ポイント付与のルールが変わってしまい、月に3回分の取引しかポイントがつかなくなってしまいました💦

そうなってくると、毎日レベルで細かく時間分散をする必要もないかなということで、今は毎月積立に変更しています。

お試しのうちは別として、ある程度投資に慣れてきたら、毎月積立くらいがちょうどいいです!

変更した点は、それだけです。

あとは、ほったらかしで勝手に積み立ててもらっていただけです。

全く手間がかかりません(笑)

ちなみに、2018年はもう少し国内株式の比率を高めにして、4本のファンドを積み立て設定していました。

- eMAXIS Slim 国内株式(TOPIX) 33%

- eMAXIS Slim 先進国株式インデックス 33%

- 楽天・全世界株式インデックスファンド(楽天VT)17%

- ひふみプラス 17%

この2年間で積み立てた分は、全く売却せずに持ち続けています。

その結果として、損益はどうなったのか見てみましょう。

2019年末時点の損益は、全てのファンドでプラスになった!

実は、2018年末時点での損益は、きれいにマイナスだったんですー

つみたてNISA口座合計での評価損益は、▲15.98%。

米国市場の下げに引っ張られるように、国内株も下げました。

想定の範囲内の下げ幅でしたので、売っちゃいたいというような動揺はなかったですけど、株式の中だけの分散ではあまり効果がないのだなぁと感じたのも事実です。

もともと、全ての資産で見たときに、

株式:債券=5:5(生活防衛資金は別枠)とする!

この原則だけは、絶対に崩さないというルールを作っていましたが、改めて債券(や現金)の比率管理が大事だということを実感した時期でもありました。

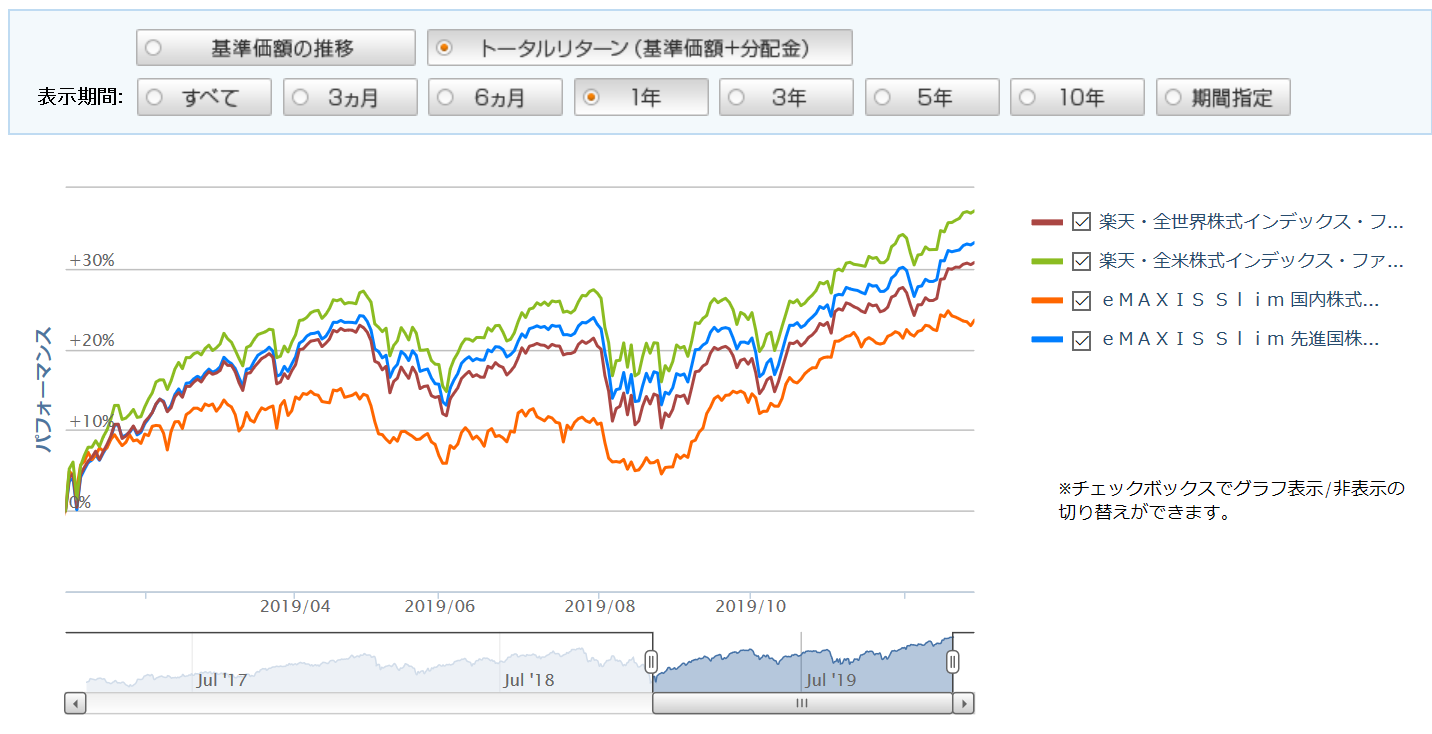

そんな学びも得つつ、米国株の比率を高めた資産配分にして1年間積み立てを続けた結果が、こちらです。

2019年12月27日現在

一転して、全てのファンドがプラスになりました。

よかったよかった 😀

ずーっとしぶとくマイナスで推移していた国内株も、プラスに転じてくれました。

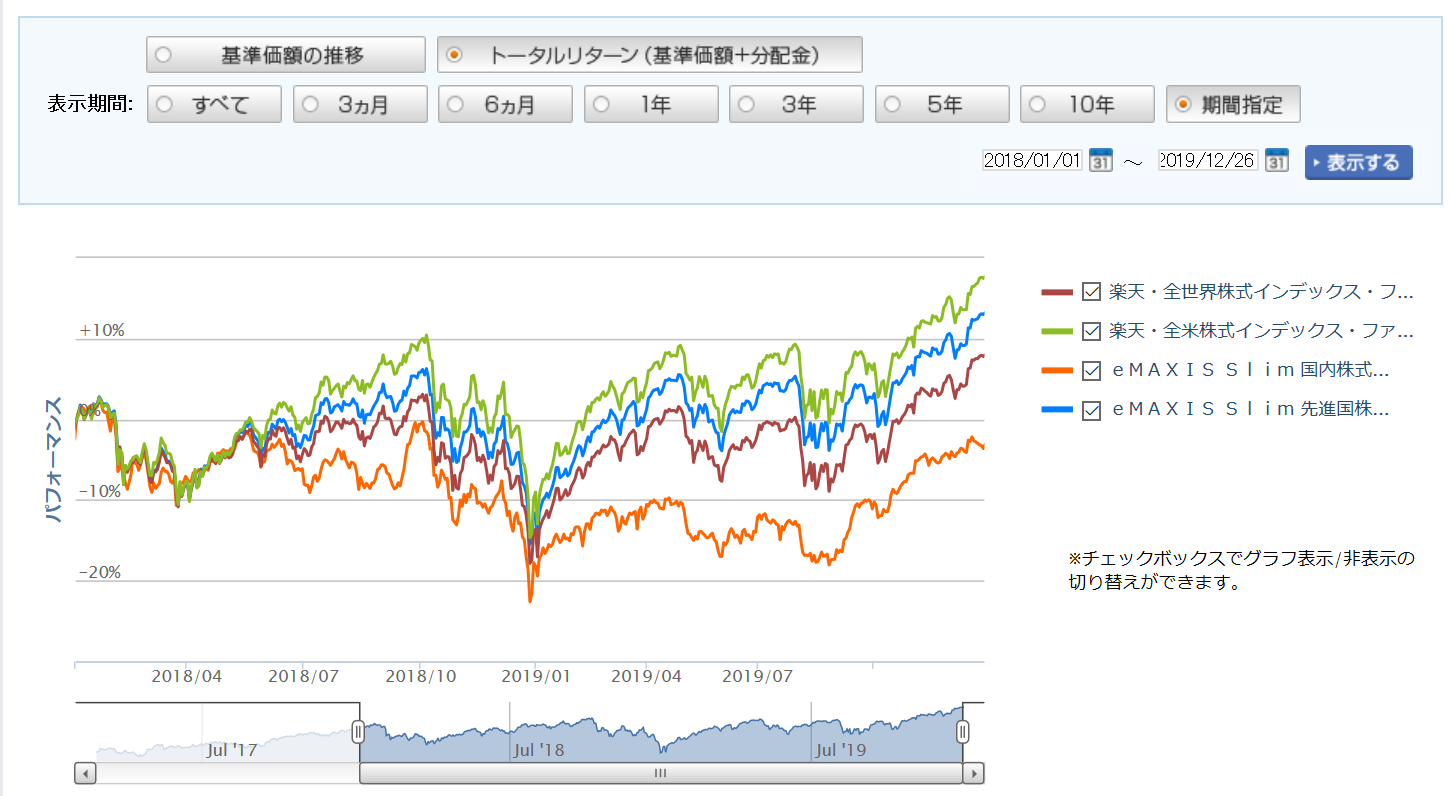

この1年間のファンドのパフォーマンスを比較してみましょう(同じような指数のファンドは省略しています)。

2018年末~2019年始めは、株価が下がっていた時期でしたので、そこを起点にして比較すると、全体的にプラスだったことが分かります。

これを、2018年1月を起点にして比較すると・・・

2018年末に、比較的大きな下落があったことが分かりますね。

起点にする時期によって、感じ方が大きく変わってくるのではないでしょうか。

どちらのパターンを見ても、米国株の好調さと、日本株の苦戦っぷりがよく分かります。

日本株は、下げるときはしっかり下げるのに、その後の上昇には付いていかないというもどかしさ💦

この2年間で言えば、完全に足を引っ張る存在になってしまっております・・・

まとめ-何のために積み立てているのか、目的を再確認しておこう!

ここ2年間の成績だけを見ると、いっそ米国株に集中投資しちゃおうか・・・という気持ちが湧いてきたりするのが正直なところです。

もちろん、ここで判断を変えて、米国株1本に絞るのもひとつでしょう。

本当にずっとホールドし続けられたら、その方が結果は良いのではないかという気がしています。

もしも迷った時には、一度「投資の目的」を振り返ってみると、判断の軸がブレずにすみます。

自分が納得できるように、冷静に判断するためにも、投資のマイルール(=投資方針書)は、きちんと文字で残しておくといいですね。

私の場合、つみたてNISAに入れた資金は、20年間そのまま放置をする予定です。

そうすると、老後・・・というより、シニアライフに入る一歩手前に、非課税期間が終わり始める計算です。

ビミョーな時期ですので、そのまま課税口座で運用し続けるかもしれないし、旅行など、自分が楽しむためのお金として使うかもしれません。

いずれにしても、20年後に楽しく生活していくための、自分へのプレゼントとして育てて行こうと考えています。

なので、多少効率が悪かったとしても、つみたてNISAの枠内でしっかり分散をしておき、守りながら確実に続けていくという点を優先したいのです。

そんなこともあり、米国株の比率は高めつつ、世界分散も取り入れている今のスタイルを、当面は維持しながら積み立てて行こうと思います。

楽天・インデックス・バランス・ファンドよ、しっかり生き残っていてちょうだい!

さあ、10年後、20年後にこの記録を見返した時に、私自身はどう感じるのか。

未来の自分も楽しみにしつつ、今年を終えたいと思います。

それでは、皆様も良いお年を!

スポンサーリンク

スポンサーリンク

とても読みやすい記事で、初心者の私でも理解できました。

ほったらかしで良いって、精神衛生上、いいなぁと思いました。

何買って、その後どうしよう。。。。が解決できそうです。

kaori.さん、コメントをいただきましてありがとうございます。

資産配分や積み立てる商品をを決めるときには、「どんな目的で使うか、そのためにはどの方法が自分に合っているか」という視点で選ぶと、長続きすると感じています。

ブログやSNSなどを見ていると、いろんな考え方があって、勉強になる反面、いったい何をすればよいのか迷子になりがちですよね!

最終的には、自分が心地よくいられるかどうか、納得できるかどうかを大切にして、お互いに投資に向き合っていきましょうね。