明けましておめでとうございます。

とうとう2020年、東京オリンピックイヤーがはじまりましたね。

オリンピック、楽しみだね!と浮かれていたいところですが・・・

2020年の日本経済に関しては、厳しい見通しが目に付きますね。

民間のエコノミストの傾向としては、前半は、災害復興に関連した公共投資やオリンピック開催に伴う外国人観光客の増加などにより下支えされるものの、オリンピック後は設備投資や個人消費の失速に注意が必要という見立てが多いです。

日本の場合には、現役世代にお金が回る仕組みになっていないところが痛いですね💦

私たちが、個人レベルとしてできることは、日本以外の国の資産にも分散するという考え方を、上手に生活に取り入れて行きつつ、お金を稼いだり増やしたりする方法を複線化することでしょう。

そんなご時世を反映してか、資産形成の手段として投資を始めていたり、始めようとされる方も少しずつ増えてきているように感じます。

「1年の計は元旦にあり」なんて言いますが、

特につみたてNISAをされている方の場合ですと、1月は今年の積立計画をどうしようかな、何か変化を付けた方がいいのかな・・・なんて悩みがちなタイミングではないでしょうか。

あるいは、思い切って投資を始めてみよう!と思い立ったものの、何を買ったらいいのかよく分からないと悩んでいる方もいらっしゃるかもしれませんね。

最終的には、投資は自分が納得して、長く続けられるスタイルを見つけることが大事だと感じています。

でも、そこにたどり着くまでには、ある程度の試行錯誤が必要だったりします。

私自身も、スイングトレードやらCFDやら、あれこれ小さく手を出してきましたからねぇ 😆

迷走っぷりを感じたい方は、こちらをどうぞ(笑)

トライ&エラーは大切にしつつ、でも致命的な失敗をしないためにも。

他の人が何を大事にして、その結果として何を選んだかに触れることは、有効な方法だと思います。

その時に大事なのは、その人が選んだり決めたりした理由や背景をしっかり確認すること。

有名な人がいいと言っていたから、本におススメと書いてあったから・・・

これだけを拠りどころにして選んでしまうと、仮に失敗した場合に立て直す方法が見つけられなかったり、うまくいったとしても将来に応用が利かなくなったりします。

前置きが長くなりました💦

この記事では、書初め感覚で、私がつみたてNISAで選んだファンドと、今後の展望について考えていることまとめてみたいと思います。

かるーい気持ちでのぞいてみてください!

スポンサーリンク

2019年までに、つみたてNISAで購入してきたファンドたち

2018年は、4本の商品の積み立てからスタートしました。

- ひふみプラス 積立比率17%

- eMAXIS Slim 国内株式(TOPIX) 積立比率33%

- eMAXIS Slim 先進国株式インデックス 積立比率33%

- 楽天・全世界株式インデックス・ファンド(楽天VT) 積立比率17%

本やブログなどを拝見している限り、今は世界分散型や米国集中型の方が多いように見受けられます。

当時の私は、山崎元さんの影響を強めに受けていたので、株式部分は外国株:国内株=6:4を1つの目安にして組んでいました。

本当はインデックスファンドで固めた方がいいのだろうなと思いつつ、でも日本の中小企業にも投資したい!という想いから突っ込みました。

そして、1年が経過し・・・

2019年からは積立する商品を変更し、6本の商品を均等に積み立てることにしました。

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 先進国株式インデックス

- 楽天・全世界株式インデックス・ファンド(楽天VT)

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オール・カントリー)

ちょっと米国寄りになってきているのかな?

20年持ち続けることを考えて、インデックスファンドだけにしておこうと。

このラインナップだけ見ると、米国株の比率をかなり上げに行ったように感じますよね。

債券部分はほとんどキャッシュにしていますので、株式部分は外国の比率を高めてもいいだろうと考え、買い増す商品の外国株比率を上げることにしました。

すでに買ったものは売却せずに、少しずつ日本株の比率を下げていく作戦です。

まずは、ゆるやかに、外国株:国内株=7:3くらいまでに下げようかなぁというイメージを持ちつつ、1年間積み立てを続けました。

そのうえで、念のため償還リスクにも備えるために、似たような指数を使っている商品も複数選択して、細々と買うという方法を取ったわけです。

この技は、見事に2019年中に封じられました(笑)

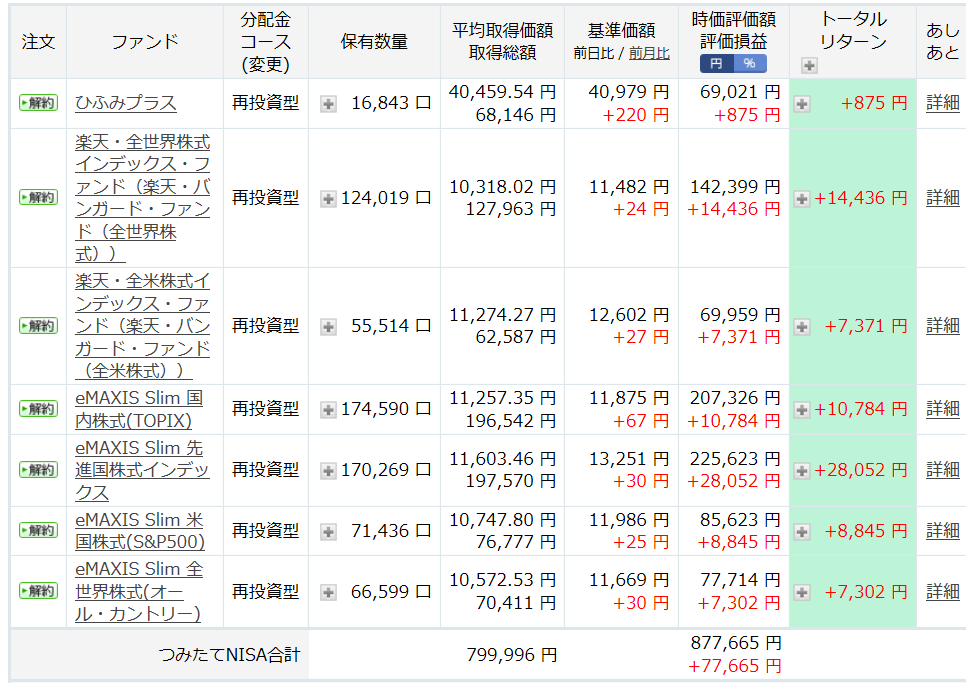

その結果、2019年末のNISA口座はこのような状況に。

全ての商品がプラスで終わるというのは、気分的にはうれしいものですね。

2018年末はマイナスだらけでしたから💦

別記事で、2年間の投資記録の振り返りもしています。

さてさて、このようにいろいろな商品に手を出し始めると、1つ困ることが・・・

そう、自分の資産配分(アセットアロケーション)が、よく分からなくなってくるという問題です。

例えば、楽天VTIだけを買っているということであれば、米国株100%と非常に分かりやすいですよね。

世界分散ポートフォリオを作ろうと、日本株:先進国株:新興国株=1:8:1を、インデックスファンドの組み合わせでしっかり維持していれば、これまた計算はしやすいです。

ところが、途中で生まれた新しい商品が素晴らしい!って思って買ってみたり、バランスファンドを部分的に取り入れたりしていくと、自力で計算するのがなかなか難しくなってきます。

だんだん自分が何をしたかったのかが分からなくなってしまいそうです💦

そんなときに、自分を見失わないためにも使ってみたいのが、アセットアロケーション分析ツール「ピザロ」です。

このツールは、自分が買っている投資信託の現在評価額を入れていくと、資産割合をグラフ化して示してくれるという優れものなんです。

ツールを開発された、みらいさん(@instockexnet)の東北投信は、データに基づく丁寧な分析記事が多く、とは言え初心者でも分かりやすく解説されているのでおススメですね。

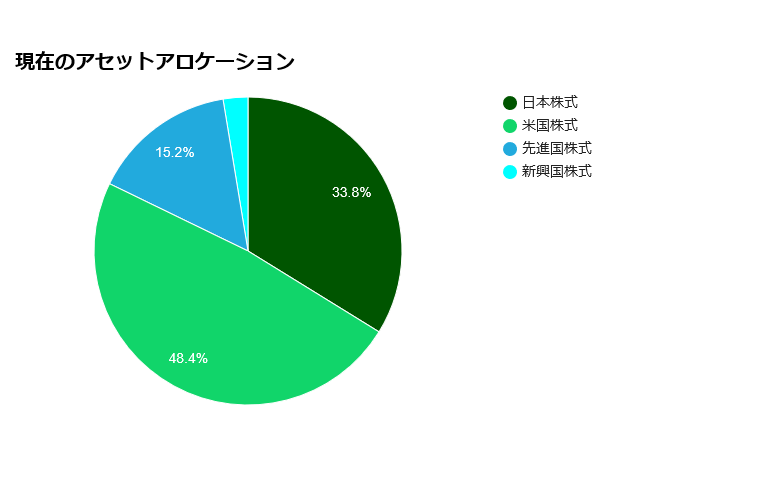

試しに、一見するとなんだかよく分からなくなっている、私のつみたてNISA保有資産を入力してみましょう。

こんな感じで、資産別の比率が分かります。

| アセット | 割合 |

|---|---|

| 日本株式 | 33.8% |

| 米国株式 | 48.4% |

| 先進国株式 | 15.2% |

| 新興国株式 | 2.6% |

アセットアロケーション分析ツール「ピザロ!!」 | 東北投信にて分析

国内株は33.8%ですので、目標値の±5%程度におさまっていました。

米国株の比率も半分程度ですから、極端な米国偏重にもなっていないことが分かります。

よかったよかった!

ということで、現状を確認したら、次は2020年の積み立てをどうするか考えていきます。

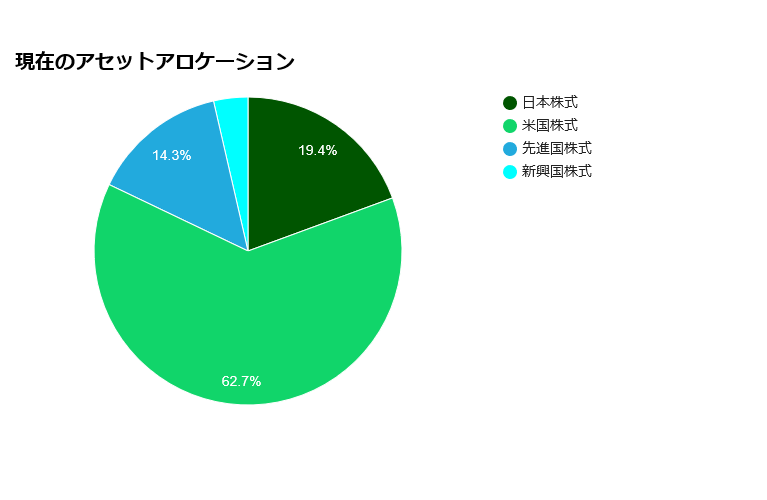

2020年も、全く同じ比率で積み立てていくとしたら、どんな感じになるでしょうか。

新規積み立て分のみで資産配分を見てみると、このような比率になります。

| アセット | 割合 |

|---|---|

| 日本株式 | 19.4% |

| 米国株式 | 62.7% |

| 先進国株式 | 14.3% |

| 新興国株式 | 3.6% |

アセットアロケーション分析ツール「ピザロ!!」 | 東北投信にて分析

これだけ見ると、米国もりもりな感じがしますね。

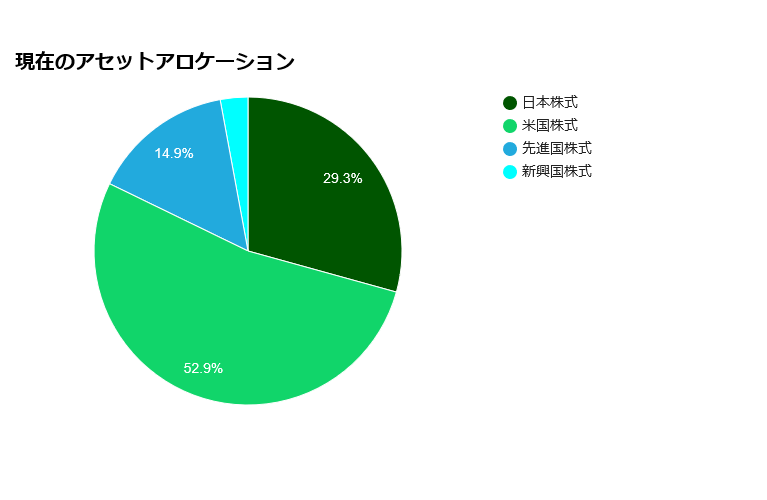

では、2019年末の残高に、積み立てる金額分を合計してから比率をみるとどうなるでしょうか?

日本株が3割に近づきました!

| アセット | 割合 |

|---|---|

| 日本株式 | 29.3% |

| 米国株式 | 52.9% |

| 先進国株式 | 14.9% |

| 新興国株式 | 2.9% |

アセットアロケーション分析ツール「ピザロ!!」 | 東北投信にて分析

実際には、評価額が動いていきますので、誤差は出てきます。

でも、今の時点では(自分にとって)ちょうどいい比率になる見通しだということがわかりましたね。

ということで、2020年は何も変更せずに、淡々と続けていくことにしましたとさ。

米国株がとっても好調なので、本音を言うと、全部米国株へ突っ込むという選択肢も考えたのですが・・・

株式投資歴4年程度の経験値ですし、まだ大きな暴落の経験もないことを考えると、慌てずゆっくり歩んでいった方がいいのかなという判断をしました。

つみたてNISAの場合には、非課税期間を維持したままで、商品のスイッチングをすることができないという悩みの種がありますよね。

それもあって、少々管理は面倒ですが、いろんな商品を少しずつ買うという選択をしています。

つみたてNISAの出口戦略?将来どのように使っていくか考えておく

つみたてNISAをどのように使っていくかって、決めていらっしゃいますか?

良く言われる出口戦略というやつですね。

私の場合は、20年後、自分が何歳になっているか?ということを軸にして考えることにしました。

このスタイルは、非課税期間は20年間、商品のスイッチングができないという制度が変わらずに続くという前提で考えています。

その辺は柔軟に行きますよ。

第1フェーズ【50歳になるまで】-株式全力投球

40代のうちに新規で積み立てた分は、60代のうちに20年の非課税期間が終了します。

ということで、つみたてNISAで育てたお金は、20年後の自分が楽しむためのプレゼントとします!

そして、その年に使うというイメージですね

いわゆる老後の生活費を補填するための資金というよりも、

旅行に行ったり、おいしいものを食べたり。

ちょっと人生を楽しむためのお金として「使う」ことを意識しています。

こつこつと20年かけて貯めたお金って考えちゃうと、いざという時に使えなくなってしまう気がするんですね。

貯めることが目的化してしまうと、本末転倒。

お金は上手に使うことが大事ですからね。

ただただ老いて淋しくなるのではなく、老後も楽しめそうだなーって思えると、不安が小さくなって今を楽しめるようになるような気がします。

増えていたら、海外に行っちゃうかもしれないし、

減っていても、生活が苦しくなるわけじゃない。

そう考えられるので、割り切って株式に全て投資しておくのでOKというスタンスです。

第2フェーズ【50歳以降】-バランスファンド1本へ集約

50歳以降に新規で積み立てた分は、20年後には70代になってから非課税期間の終了を迎えます。

定年の年齢が上がっていたとしても、会社勤めをリタイアしている年齢でしょう。

そして、どんなに医療が進歩したり、健康に気をつかったりしていたとしても、やはり衰えは来ているはず。

今までよりもゆっくりと、心穏やかに過ごすことを意識し始める年齢になってくるでしょう。

資産を整理し、次の世代に受け継ぐことも意識し始めなければいけませんね。

若いころは楽しく投資をしたり、管理をしていたとしても、だんだんおっくうになっているかもしれません。

ということで、50代からは、そのころに実績を積み重ねていて、信頼できるバランスファンドを1本選び、積み立てていくことを考えています。

もし、資金に余力があったら、1月に大半の金額を入れてしまい、実質的には年1回の集中投資にしてしまおうかなとも考えています。

月々1,000円、ボーナス(1月設定)増額を388,000円にしちゃうみたいな感じです 😉

現時点での最有力候補は、楽天・インデックス・バランス・ファンド(均等型)

株式・債券ともに世界分散されていて、かつ債券部分は為替ヘッジあり。

守りの運用という意味では、とっても好みの商品なのです。

他の候補としては、

などは、ウォッチしておこうと考えています。

ニッセイ4資産均等は、氷河期ブログで紹介されていたことをきっかけに、注目し始めました。

ニッセイ・インデックスバランスファンド(4資産均等型)は長期投資に最適の一手

コツコツ節約をしながら副業&投資で老後資産を作っておられて、すごく堅実です。

特に氷河期世代にはおススメのブログです。

野村7資産バランスは、HIROBUNさんのブログで紹介されていたことをきっかけに注目しています。

【ベストバイストック2019】私が野村インデックスF・内外7資産バランス・H型を選んだ理由

とにかく、何か1本でリスクを抑えてシンプルに運用し、どこから取り崩すべきかとか迷わなくて済むように。

生活費の補填として、一定額を切り崩すこともできるように。

利用目的にあわせて、完全にシフトチェンジをすることを考えています。

まとめ-20年後にどう使うのか、そこをイメージすると商品も選びやすくなる!

20代からつみたてNISAを始めている方と、私のように40代から始めた方では、20年間という非課税期間のとらえ方や、お金の使い方にも差が出てくるのではないでしょうか。

まだ20代の方であれば、将来お子様の教育費として使うとか、マイホームを買うための資金にするとか、不動産投資を始めるための種銭にするとか・・・

40代以降から取り組む場合でも、次世代に受け継ぐことを想定するのか、自分の生活を安定させるために使うのかによっても、商品選びは変わってきますよね。

お金の回し方を意識するときには、

- 普段使いのお金(=生活費)

- 生活安定のためのお金(=一定額の預貯金)

- 将来のために備えるお金(=預貯金、投資資金など)

- 次の世代に引き継ぐお金(=相続を見据えたお金)

この4つの段階を意識しながら振り分けていくといいのですが、

意外と見落としがちなのが、4番目の相続。

自分自身は投資をバリバリやっているけれど、家族はよく分からない・・・

難しい投資をしているつもりはないけれど、言われるままに買っていた金融商品で資産がごちゃついている・・・

このパターンに当てはまってくる場合には、資産の棚卸しも大事なポイントとなってきますね。

でも、一気に整理するのは大変なんです。

少しずつ、時間をかけながらシンプルな形に整理していくのは、将来の自分や家族の負担を考えても合理的な選択だと言えるでしょう。

20年後の自分がどうなっているのかな? どうなっていたいのかな?

つみたてNISAとは、長いお付き合いになるわけですから、そんなことにも想いを馳せながら活用していくと、違った景色が見えてくるかもしれません。

スポンサーリンク

スポンサーリンク