しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

突然ですが、10年後に10万円になるチケットを、10万円で買って!と言われたら、皆さまは買いますか?

「手元にお金があると無駄遣いしちゃうから、あえて使えないようにしたい」など、特殊な事情でもない限り、まず買わないと思います。

それでは、10年後に12万円になるチケットを、10万円で買って!と言われたらどうでしょうか。

2万円増えるから、買うにきまってるじゃん! という方が、結構多いと思います。

でも、その判断、実はソンをしているかもしれないんです。

いったいどういうことなのか?

お金と時間の関係をひも解いてみたいと思います。

スポンサーリンク

今あるお金と、未来のお金の違い

今ある100万円と、1年後の100万円の違いとは何でしょうか。

今、手元に100万円を持っていた場合、そのままタンス預金をしていれば、1年後も100万円のままです。

でも、資産運用に回した場合には、金利がつきますね。

仮に金利を3%だとすれば、1年後には100万円は103万円になります。

つまり、「今の100万円=1年後の103万円」と言うことができます。

こうしてみると、1年後の100万円よりも、今の100万円の方が価値が高いんだなぁということが見えてくると思います。

このように、100万円が未来にどれくらいの価値になるか? というものを、ファイナンス用語では「将来価値」と呼んでいます。

単利と複利の大きな違い-お金の価値は時間で高まる

100万円の1年後の価値という、分かりやすい事例で見てみましたが、2年後、3年後・・・と時間が長くなっていった場合には、どのように考えるのでしょうか。

将来価値を計算する時には、複利で増えていくこととして計算します。

金利の考え方には、「単利」と「複利」の2種類がありますが、それぞれの違いを確認しておきましょう。

「単利」というのは、投資元本だけに対して、利息がつく方法です。

100万円を単利3%で運用した場合、1年後も、2年後も、変わらず毎年3万円の利息が支払われます。

なので、100万円を単利3%で20年間運用すれば、160万円になりますね。

計算の仕方はとってもカンタンです。

一方、「複利」の場合には、元本に利息分も合計して、元本を増やしながら運用します。

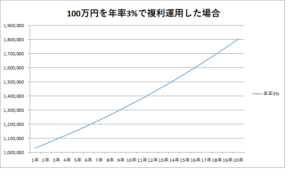

100万円を複利3%で10年間運用すると、

- 1年後は103万円

- 2年後は103万円✕1.03=106万900円

- 3年後は106万900円✕1.03=109万2,727円という感じで増えていきます。

そのため、年数を重ねれば重ねるほど、雪だるま式にお金が増えていくという、夢のような運用方法です。

試しに、20年間複利運用をすると、

こんな感じで増えていき、約180万円になりました!

こんな感じで増えていき、約180万円になりました!

運用している時間が長ければ長いほど、単利と複利の差は広がり続けます。

お金の価値を図るうえでは、「時間」が重要なポイントだということが分かります。

知っておきたい「現在価値」の重要性

今までは、比較的分かりやすい「将来価値」の考え方を見てきました。

それでは、「1年後の100万円」を今の価値に直すとしたら、どう考えればいいのでしょうか?

考え方はカンタンで、先ほどの計算を逆算すればいいのです。

100万円を年率3%で運用したときの将来価値は、

現在価値100万円✕(1+収益率3%)=将来価値103万円

でした。

これを逆算するので、

将来価値100万円÷(1+割引率3%)=現在価値97万873円

という方法で計算できることが分かります。

さらっと割引率と書きましたが、将来の価値に換算するときに使う金利は「収益率」とか「利回り」と呼ばれます。

ですが、現在価値に換算する時には「割引率(ディスカウントレート)」と呼ばれます。

呼び方が変わるのね~ 😉 くらいに思っておいてください。

将来価値を複利で計算する以上、現在価値への割引にも当てはめる必要がありますので、

現在価値=将来価値÷(1+割引率)n乗 ※n=年数

で計算することになります。

最初に例にあげた「10年後に12万円になるチケットを、10万円で買って!」というお話ですが、12万円を割引率3%で計算すると、年数10年では8万9,291円の現在価値となります。

気軽に10万円で買ってはいけませんね 😀

そのお金、稼げるのは何年後?-同じ金額でも価値は違う

今までのお話を、少し視点を変えて見てみましょう。

年間100万円の収益があがるビジネスがあったとします。

収益が上がるのが、3年後のものと、10年後のもの、どちらが価値がありますでしょうか。

計算するまでもなく、3年後に収益が上がる方が価値が高いと言えますよね。

ちなみに、同じ収益率3%とした場合、

- 3年後の100万円は、現在価値91万5,141円

- 10年後の100万円は、現在価値74万4,093円

けっこう差があることが分かります。

現在価値の考え方を取り入れることで、年数と将来価値が異なるプロジェクトのうち、どっちが価値があるかについて、客観的に判断することができるようになります。

- 12年後に100万円の収益が上がる割引率3%のプロジェクト=現在価値70万1,379円

- 4年後に80万円の収益が上がる割引率3%のプロジェクト=現在価値71万789円

となりましたので、(大きな差はありませんが)2番目の方が価値があると言えます。

細かい計算をしなくても、もし事業を行う場合には、「同じ収益なら、早く上げられる方が、現在価値で評価したときに大きくなる」ということはイメージできたと思います。

ファイナンスの知識がある方の場合には、時間の重要性を認識しています。

「いったいどれくらいの収益があがるのか」と、「その収益はいつ上がるのか」の両者を意識することで、ビジネスの価値を高めているのです。

現在価値の感覚を、日常生活に取り入れてみる

現在価値の考え方を理解しておくと、「10年後に12万円になるチケットを、10万円で買って!」というような話が舞い込んできたときに、本当に自分にとって得なのか、冷静に対応することができます。

お買い物券、貯蓄性の保険など、こういうパターンの商品はいろいろありますよね。

「額面が増える=価値が上がる」だとは限らないということを、知っているだけでも大違いです。

さらに、「今あるお金の価値は高い」という感覚を持っていると、お金を有効活用できるようになります。

ふるさと納税は確定申告で!

例えば、ふるさと納税をした時、還付や控除を受ける方法は2種類あります。

確定申告をする方法

所得税分は一括返金、住民税分は月々の住民税から控除される

ワンストップ特例制度を利用する方法

所得税分・住民税分が合算され、総額が月々の住民税から控除される

このように、お金が帰ってくる方法とスピードに違いがあります。

確定申告をした方が、早くお金が返ってきますので、時間の面で価値が高まりますね。

そんな理由もありますし、税に向き合ういいきっかけになりますので、ふるさと納税をしたら、ぜひ確定申告をしてみていただきたいです。

私も最初はびびってましたが、意外とカンタンですよ!

iDeCoの節税分は、運用に回そう!

節税効果が抜群!ということで、注目度が高いiDeCoという制度があります。

掛金の分、所得税や住民税が控除されるので、年間数万円の節税になるという点がクローズアップされています。

ですが、正確に言えば、税金を払わなくて良くなったわけではなく、退職時まで先延ばしされただけなのです。

詳しくは、こちらの記事をご覧ください。

iDeCoには、確かに節税効果はありますが、長い目で見れば、税金が完全にチャラになったわけではありません。

ですが、今手元にあるお金を増やせたという点で、現在価値を上げることができているのです。

せっかく現在価値をあげたのですから、iDeCoで浮いた税金分は、やみくもに使ってしまうのではなく、つみたてNISAで運用するなど、その価値を生かすために、上手に活用した方がいい!ということに気が付けるようになるのです。

まとめ

計算の例で、収益率(割引率)3%を多用したのは、一般的に投資信託をインデックスファンドで分散投資しながら積み立てた場合の運用成績が4%~6%と言われているため、より安全性を高めた場合を仮定して設定してみました。

ファイナンスのややこしい理論はともかくとして、お金の価値を額面だけでとらえてはいけないことをつかんでおくと、一見おトクに見えるけど実は・・・というサービスに飛びつくことがなくなります。

実際に計算する必要はありませんが、ぜひ、雰囲気だけでも覚えておいてくださいね。

もし、ファイナンスについて興味を持ったという方は、ぜひこちらの本を読んでみてください。

比較的分かりやすい表現で、事例を交えながら説明されています!

スポンサーリンク

スポンサーリンク

リスクの差があるのに、比較するのはどうなのでしょうか。

3%の商品教えて欲しいです!

たなか様

コメントをいただきまして、ありがとうございました。

ご指摘いただいた点、比較内容を修正いたしました。

「確実にリターンが3%ある」と言えるものは存在しませんが、長期的なスパンで見た場合、インデックス投資を「低コスト商品で」続けることができれば、4%~6%のリターンは期待ができます。