1級ファイナンシャル・プランニング技能士のみさき(@fpmisaki2)です。

FP1級学科試験のテキスト&問題集以外の使えるツールや、私がやってきた勉強法などを順次お伝えしてきました。

まだご覧になっていない方は、こちらの記事から順番に、ぜひご覧ください!

FP1級は、とにかく試験範囲が広いので、全ての対策法を網羅するのは、まず不可能です。

でも、応用編の学習をしておくうえで、ちょっと役立つかも・・・と思うことを、「おまけ」としてまとめてみました。

また、過去問をやっていると必ず悩むのが、「いったい配点ってどうなってるの?」ということですよね。

合格ラインに達しているのかいないのか、さっぱり分からない。

公式には何も公表されていないので、想像するしかないのですが、私が実際にもらった点数を踏まえて、目安を予想してみました。

今後の自己採点の参考にしてみてくださいね。

スポンサーリンク

年金計算のポイントは、本文を読み込む前に図式化しちゃって頭を整理!

第1問:ライフプランでは、基本的には年金の計算問題が出題されます。

年金計算では、国民年金と厚生年金の両方に加入していたり、昭和と平成が入り混じっていたりと、頭の中が混乱しがちです。

さんざん悩んだあげく、私は問題文を全て読み込む前に、先に図式化してしまう方式にたどり着きました。

- 問いをさっと眺めて、「老齢年金」「遺族年金」「障害年金」のどれを算出することが求められているかだけ確認する。

- 設例の前半に出てくる「社会保険の加入歴」と、問の後半に出てくる「被保険者期間」を見ながらAさんの加入歴を図式化する。

- 問題を最初から読みながら、解答をまとめる。

という順番にすることで、結果的に問題を解く時間を短縮することができました。

図式化の仕方

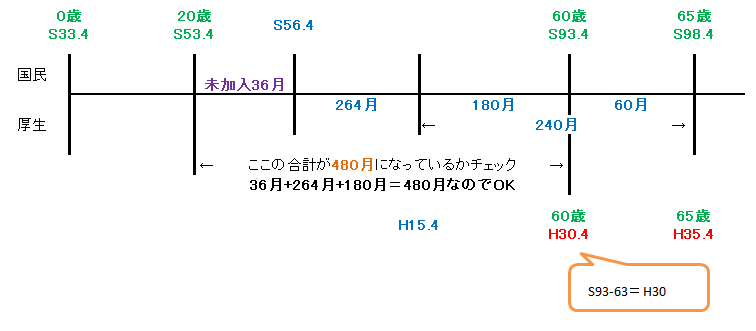

次の図を見ながら、お読みください。

設例前半

- Aさん(本人) 昭和33年4月11日生まれ

- 厚生年金保険の加入歴(昭和56年4月1日から引き続き被保険者である)

- 国民年金の加入歴(昭和53年4月から昭和56年3月までは、大学生であったため任意加入していない)

問いの後半

厚生年金保険の被保険者期間

- 昭和56年4月~平成15年3月(264月)

- 平成15年4月~平成35年3月(65歳到達時点、240月)

というものを想定しています。

- 横線を引き、0歳・20歳・60歳・65歳の時の年月を、とりあえず昭和換算で上段に書く。さらに、「昭和-63」をして、平成に直したものを、下段に書く →図の緑の部分

- 問いの後半に出てくる、厚生年金の被保険者期間の条件(平成15年4月から切り替わるもの)を先に反映させる。 →図の青の部分

- 前半の「社会保険の加入歴」を見て、国民年金等を反映させていく →図の紫の部分

- 20歳~60歳の月数を足し算し、480月になるかチェックする →図のオレンジの部分。数え間違い防止のため、ここで一回チェックをしています。

ポイントは、国民年金と厚生年金を上下段で区別することです。

最近の出題はシンプルなものが多いですが、国民年金と厚生年金を行ったり来たりしていたり、国民年金保険の全額免除期間がちりばめられているタイプの問題もあります。

そのため、先に図にして区別しておくと理解しやすくなり、ケアレスミスが防げます!

あと、図を書き終わった後に、20歳~60歳の月数合計が、480月と一致するかチェックするのもおススメです。

たまに1月分とか計算がズレちゃうことがありますが、このチェックを挟むことで間違いに気がつけます。

年金の問題文は長いのですが、このように先に図式化してしまうと、問題文の内容も頭に入りやすくなります。

そのため、問題文を何度も読み直しするロスタイムが減るので、解答をまとめるスピードが上がりつつ、確実に解けるようになりました。

さらに、20歳以前、60歳以降の両方に加入期間がある場合には、44年の長期加入者特例適用の可能性を疑う、など、ポイントの押さえ方に広がりを持たせることもできます。

法人税略式別表四は得点しやすい。間違いやすいポイントは、所得税。

最近、事業所得がらみの所得税計算が出題されることが増えてきていますが、第3問:タックスでは、法人税の略式別表四が出題されることが多いですね。

この問題の恐ろしいところは、最初の交際費等で間違えると、芋づる式に他の答えも落とす・・・という仕組みになっている点です。

- 交際費等の損金不算入額

- 役員給与の損金不算入額

などが正しく算出できるようにしておくのはマストですが、それ以外は表の区分をみればそのまま転記できることが多いので、実は得点源にしやすい問題でもあります。

ただ、混乱しがちなのが、「法人税から控除される所得税額(復興所得税を含む)」の取り扱い。

他の項目は、表に「加算」「減算」と書かれているので、そのまんま計算すればいいだけのですが、最後に出てくる所得税はどっちだっけ??となりがちです。

所得税は加算です。

これを頭に叩き込んでおけば、あとは書かれているとおりですので、落ち着いて計算すれば大丈夫ですね。

類似業種比準方式の株価計算のポイントは、端数処理を徹底マスター。

分数がいっぱい並んでいて、心が折れそうになる類似業種比準方式の株価計算の式ですが、これはやろうとしていることを理解すれば、意外と簡単に覚えられます。

- 配当金額

- 利益金額

- 純資産価額

が、類似業種と比較して割合が高いかどうかを計算しているわけですよね。

この点は、のちのち実技試験(きんざいの面接)を受ける際にも重要になってきます。

どちらかというと、混乱するのは端数処理の方法です。

計算の途中途中で、端数処理をしながら比率を固定していくのですが、基本的には、小数点以下第2位未満を切り捨てにしながら計算を進めていきます。

ですが、最後に出てくる「1株当たりの資本金等の額50円当たりの類似業種の比準価額」だけは、小数点以下第1位未満を切り捨てに変わります。

一度覚えたと思っても、時間が経つと混乱してしまいがちなので、繰り返し学習でしっかり頭と手に覚えさせておくと安心です!

応用編の配点を、実際の得点から予想してみる。

自己採点をする際に全く指標がないということも、私が困った点でした。

周りにFP1級受検経験者もいませんでしたし、ネットでも情報が見つけられず・・・

でも、自分がいったいどれくらいできているのか、客観的に判断したいですよね。

正確な答えは分かりませんが、私の実際の得点から想像した配点予想を、参考までにお伝えします。

| 配点 | 総得点 | 基礎編自己採点 | 応用編予測点 | 応用編での減点 | 正答率 | |

| ライフプラン・リスク | 50 | 33 | 18 | 15 | 5 | 66% |

| 金融資産運用 | 38 | 28 | 10 | 18 | 2 | 74% |

| タックスプランニング | 38 | 22 | 8 | 14 | 6 | 58% |

| 不動産 | 36 | 22 | 8 | 14 | 6 | 61% |

| 相続・事業承継 | 38 | 30 | 12 | 18 | 2 | 79% |

| 合計 | 200 | 135 | 56 | 79 | 21 | 68% |

| 正答率 | - | 68% | 56% | 79% | - | - |

まず、合格通知書には基礎編・応用編の別が記載されていません。

5分野の配点と得点だけが通知されます。

ちなみに、ライフとリスクはセットで1分野として扱われていますよ!

そのため、総合得点-基礎編の自己採点=応用編の得点 と予想するしかありません。

計算してみた結果が、上記の一覧表です。

基礎編は惨敗ですが、応用編でカバーした典型例です(笑)

応用編は、5問とも20点満点。

ですが、問題によって個別の問いの数が違うので、その内訳は謎のままなんです。

そこで、自己採点の状況から、大体の予測をしてみました。

第1問 ライフプラン

穴埋め問題11問、計算問題2問のうち、穴埋め問題5問を間違えて、5点減点でした。

そのため、穴埋め問題は1問1点、計算問題は1問4~5点という配点だったと予測できます。

第2問 金融資産運用

穴埋め問題7問、計算して答えを書く穴埋め問題2問、計算問題2問のうち、計算問題1問を間違えて、2点減点でした。

減点が2点だけだったので、間違えた問題にも部分点が入っていると考えられます。

穴埋め問題は1点、計算して答えを書く穴埋め問題は2点、計算問題は1問4~5点という配点だったと予測しています。

第3問 タックスプランニング

法人税略式別表の穴埋め6問、計算問題1問、誤りを説明する問題2問のうち、誤りを説明する問題を全て間違えて、6点減点でした。

そのため、穴埋め問題は問題により1点~2点、計算問題は1問4~5点、説明問題は1問3点という配点だったと予測できます。

第4問 不動産

穴埋め問題10問、計算過程不要の計算問題2問、計算問題3問のうち、計算問題3問を間違えて、6点減点でした。

そのため、穴埋め問題は1問1点、計算過程不要の計算問題は1問2点、計算問題は1問2点という配点だったと予測できます・・・が、計算過程不要と計算過程を要する問題の配点が同じというのも微妙。

計算過程不要の問題も1問1点で、計算問題で1問2点~3点という可能性が高いと考えています。

計算問題は、事業用資産の買い替え特例だったのですが、私は譲渡利益の80%が課税の繰り延べ対象だということを知らずに、普通に100%で計算していたため、芋づる式に3問全滅しました(涙)

計算問題は、このパターンが恐怖です 😥

ですが、80%部分以外は計算式があっていたので、部分点がもらえた可能性が高いと判断しています。

第5問 相続・事業承継

計算問題2問、穴埋め問題6問のうち、穴埋め問題を1問間違えて、2点減点でした。

そのため、穴埋め問題は1問2点、計算問題は1問4点と予測できます。

ですが、他の問題とのバランスを考えると、穴埋め問題は1問1~2点、計算問題は4~5点とも考えられます。

ちなみに、試験が終わった直後の模範解答による自己採点では、応用編は75点程度と予測していました。

なので、なんとか滑り込んだんじゃないなかなぁという印象を持って合格発表を待っていた感じです。

実際には、予想+4点だったので、部分点が入っていたのだろうと思っています。

FP1級学科試験を受けた結果の考察と、まとめ-寄り道も、結果としてはムダじゃなかった。

私がFP1級学科試験に取り組んできた道のりをまとめてきましたが、そこで不動産にシフトした勉強をしていたことはお伝えしてきたとおりです。

ですが、結果から正解率を出してみると、

- 相続・事業承継 79%

- 金融 74%

- ライフ・リスク 66%

- 不動産 61%

- タックス 58%

という、狙いとは異なる結果でした。

不動産は、解きながら「ちょっと傾向が変わったかなぁ」と感じていて、自分でもできなかったと分かっていました。

そのため、試験直後は不安でいっぱいで、落ちたかなぁと思いながら帰宅しました。

でも、意外と相続・事業承継や金融資産運用ができていたのは、

- 計算問題の徹底強化

- 民法を勉強していたこと

によるかなと思っています。

そういう意味では、あれこれ寄り道をしたことは、無駄ではなかったのだと感じています。

FP1級学科試験は、しっかり対策をしていたとしても、その時の運に左右される部分も大きいです。

一度で合格する方よりも、何回かチャレンジする方の方が多いと聞いています。

私は運よく1回でクリアすることができましたが、しっかり対策をしたうえで、仮に残念な結果になったとしても、必要以上に落ち込まず再チャレンジしてください。

これから受検される皆さまが、合格されることを心より願っています。

がんばってくださいね!

学科に合格したら、次は実技。

合格前でも、気分転換も兼ねて、実技試験の記録ものぞいて見てください!

スポンサーリンク

スポンサーリンク