しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

人生で、まとまったお金が必要になるタイミングとして、多くの方に共通するのは、マイホームを買う時だと思います。

マイホームを買うタイミングで、一括払いができるほどの現金を持ち合わせているわけもなく、一般的には住宅ローンを組んで購入しますよね。

今は、物件価格の100%を住宅ローンで借りることも可能とは言え、やはりある程度の頭金が準備できると安心な面もあるでしょう。

昔は、物件価格の2割を頭金として用意すると、住宅ローンが借りやすかったようです。

なぜ、2割なのかと言いますと・・・

住宅は、たとえ新築で購入したとしても、一度買って住んでしまえば、仮に1日しか住んでいなくても中古住宅になります。

新築価格は、建築コストや広告費、モデルルームの設置費用などを加味して決定されているため、業者の利益分が大きく乗せて設定されています。

そのため、中古住宅になった瞬間に、資産価値が大きく下がってしまうのです。

昔は、約2割が価値の減少分に相当すると考えられていたので、頭金を物件価格の2割分用意していると、融資の審査が通りやすいという状況がありました 😉

時代も変わっていますので、現状で頭金をいくら用意するべきか? ということは一概には言えませんが、やはりある程度の準備があると、返済の負担が軽くなって安心できる要素もあるでしょう。

でも、自分の貯蓄からでは、それほど頭金が用意できない・・・

こんなとき、もし親御さんが資金援助をしてあげたいと考えてくれているようであれば、贈与税が非課税になる特例があるのはご存知でしょうか?

ある程度、まとまったお金が非課税の対象となる特例なので、相続税対策をしたいなぁと考えている親御さんがいる場合にも、検討対象になってくるはずです。

いったい、どんな人が使うのに向いている制度なのか?

さっそく、「住宅取得資金の贈与の非課税特例」の特徴や、メリット・デメリットなどについて、一緒に見ていきましょう。

スポンサーリンク

住宅取得資金の贈与の非課税特例って、どんなもの?

この特例は、直系尊属(親や祖父母)から住宅取得資金として贈与を受けた場合に、一定の金額が非課税になる制度です。

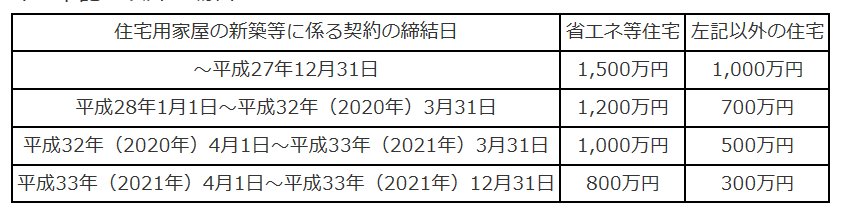

平成31年3月までに契約した場合、

- 良質な住宅用家屋(省エネ等住宅)なら、1,200万円

- それ以外の住宅用家屋なら、700万円

の非課税枠があります。

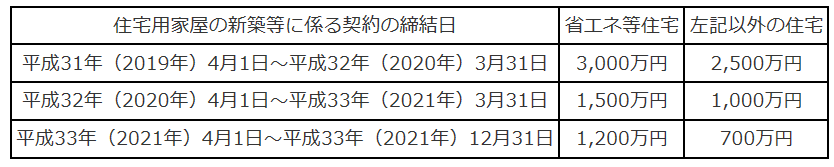

平成32年以降の非課税額も定められているのですが、消費税率が8%のままだったらバージョンと、消費税率が10%になったらバージョンの2つが公開されています。

まずは、消費税が8%のままだった場合は、こちら

消費税が10%になったらバージョンは、こちら

この特例分に加えて、通常の贈与(暦年課税)の場合には110万円の基礎控除がありますので、基礎控除もセットで使うことができます。

つまり、一般的な住宅を買うための資金として、1,000万円の贈与を受けた場合で、他の贈与は受けていないなら、

1,000万円-700万円-110万円=190万円

に対して、贈与税が課税されることになります。

だいぶ贈与税を抑えることができますね 😉

通常の贈与ではなく、相続時精算課税制度というものと、あわせて利用することも可能です。

相続時精算課税制度では、2,500万円まで贈与税が非課税になります。

そのため、一般的な住宅を買うための資金として、3,500万円の贈与を受けた場合で、他の贈与は受けていないなら、

3,500万円-700万円-2,500万円=300万円

に対して、贈与税が課税されることになります。

なかなか強力な減税効果ですね・・・と言いたいところですが、そう単純な話でもないのです。

相続時精算課税制度は、あくまでも税金の支払いを未来へ先送りする制度です。

今の時点では税金がかからないけど、相続が発生した時には、相続税の課税財産として加算され、相続税計算の対象となりますので、この点はお間違いないようにしてください。

相続時精算課税制度の詳細については、こちらもあわせてご覧ください!

住宅取得資金の贈与の非課税特例を受けるための条件

住宅取得資金の贈与の非課税特例を受けるためには、いくつか条件があります。

知らずに大丈夫だろうって感覚で進めてしまうと、後で多額の税金を支払うことになるかもしれませんので、気をつけましょう。

金銭の贈与であること

居住用の不動産そのものを贈与した場合には、対象となりません。

あくまでも住宅を買うための資金の贈与を受け、その資金を住宅取得費にあてている必要があります。

もらったお金を、そのまま預金しておいてはいけませんよ!

受贈者の年齢要件、年収要件がある

贈与を受ける人は、子や孫などの直系卑属で、贈与を受ける年の1月1日において20歳以上でなければなりません。

未成年のお孫さんは対象外ですね。

また、受贈者は、贈与を受けた年分の合計所得額が2,000万円以下でなければなりません。

2,000万円を超えるような所得があるのなら、贈与を受けずに自分で何とかしなさい! ということでしょう 😥

贈与を受けた翌年の3月15日までに住宅の引き渡しを受け、その日までに居住していること

こういう条件があるので、贈与のタイミングは、しっかり考える必要がありますね。

あまり先走って贈与をしてしまうと、特例の対象外となってしまいますので、注意が必要です。

物件の引き渡し日と資金需要日のバランスを考えながら、贈与を受けるタイミングをしっかりと計画しましょう!

建物の登記面積が、50㎡以上240㎡以下であること

最近では、シングルの方向けのコンパクトマンションが増えてきています。

こういう物件を買う場合には、注意が必要ですね。

ちなみに、50㎡以上というルールは、不動産関係の税金の世界では、いろいろな場面で出てきます。

- 住宅ローン控除

- 登録免許税の減額特例(所有権移転登記・抵当権設定登記)

- 不動産取得税の減額特例

これらは全て、50㎡以上でないと適用されません。

知らずに50㎡以下の物件を選んでしまうと、後で後悔することにもなり兼ねません。

売りに出したいときにも、不利になる可能性がありますね。

さらに、注意が必要なのは、登記面積で判断されるという点です。

物件資料に載っている面積は、登記面積とは異なります。

マンションの販売図面などでは、床面積は、壁芯(へきしん)面積という方法で表示されています。

壁や柱には、当然厚みがありますよね。

その厚みの真ん中(=中心線)を基準にして、床面積を計測する方法です。

つまり、実際に使えるお部屋の広さより、少し広い面積が表示されていると思っていてください。

一方、登記の際の面積には、内法(うちのり)面積が使われます。

壁の厚み部分は考慮せず、壁で囲まれた内側を基準にして、床面積を計算します。

本当に使えるお部屋の面積にあたります。

このように、壁芯面積>内法面積となっているのは、見過ごせないポイントです。

仮に、マンションの広告では50㎡のコンパクトマンションと表示されていたとしても、登記上の内法面積は50㎡以下になっている可能性が高いです。

あとになってから、あんな特例やこんな特例が受けられない・・・なんてことになったら後悔のもと。

必ず、登記簿上の面積が何㎡になるのか、きちんと確認してから購入するかどうかの判断をしてくださいね 😀

中古住宅の場合には、建物の築年数が耐火建築物(=マンションなど)であれば25年、耐火建築物以外であれば20年以内であること

これが基本ですが、一部例外もあります。

- 新耐震基準に適合していることについて証明されたもの

- 既存住宅売買瑕疵保険に加入している一定のもの

- 新耐震基準に適合しない物件であっても、取得の日までに耐震改修工事の申請等をし、かつ、居住の日までに耐震修正工事を完了している等の要件を満たすもの

平成21年分から今までの間に、贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと

この期間中に、すでに制度の適用を受けていた場合には、適用を受けることができません。

何度も繰り返し使える制度ではないということを、理解しておきましょう。

適用を受けられる可能性があるのかどうかは、ここまで見ていただければ、大体のイメージはつかめると思います。

ただし、ここに上げた以外にも、細々とした例外や注意事項があります。

適用が受けられるかどうか、注意すべき点は何か、については、贈与に強い税理士に相談しながら進めておいた方が安心です。

税額0円でも、絶対に忘れてはいけない「贈与税の申告」

通常の贈与税の場合、基礎控除110万円の範囲内に納まっていれば、贈与税の申告をする必要はありません。

ですが、住宅取得等資金の非課税特例の適用を受ける場合には、例え贈与税が0円になるとしても、必ず贈与税の申告が必要になるのです。

これは、超重要事項です。

申告を忘れてしまうと、特例の適用を受けることができません。

知らずに適用が受けられなくなってしまう方が、一定数いらっしゃるようです 😥

贈与税の申告期限は、贈与を受けた年の翌年2月1日から3月15日までです。

もし、1日でも遅れてしまったら、絶対に特例の適用を受けることができません。

救済制度はありませんので、気をつけましょう!

持ち家が欲しいタイミングは、本当に今すぐですか?

贈与をしてくれる親御さんがいたら、使っておくのがよさそうに感じますよね。

本当に持ち家が必要で、今すぐに探したいのでしたら、この特例は活用価値があります。

でも、もし、相続税対策として、早めに資金移転をしたいという意味合いで活用を考えているようでしたら、少し注意した方がいいでしょう。

相続の際には、 小規模宅地等の特例という、自宅の相続税が80%OFFになる制度があります。

ですが、同居していない親族がこの特例を受ける際には、3年以上自分の持ち家がない子などであることが条件となっています。

そのため、家なき子特例なんて呼ばれているのです 😉

親が資産価値の高い住宅を持っていて、そのまま子に引引き継ぐ場合には、小規模宅地等の特例が使えないと、相続税の負担が重くのしかかる可能性があります。

もしも、相続税対策として考えるのであれば、小規模宅地等の特例を待つかどうかも含めて、総合的な判断が必要でしょう。

ちなみに、以前は抜け道として、親が買った家を子に貸し出すという裏技が使われていました。

持ち家がなければいいのだから、親から借りていてもOKだったわけです。

でも、この抜け道を利用する人が続出したため、平成30年4月1日からは、税制改正により対象外になりました。

少し前まではできた裏技なので、もしかしたら、税制改正を知らずに薦めてくる人がいるかもしれません。

誰かに言われたからと、うのみにしてしまうのではなく、しっかりと裏取りをしてから判断する必要があります。

税金関係は、改正が多いので取り扱いには注意が必要なんです。

家なき子特例の話でも分かるように、今の法律で完璧な節税対策をしておいたとしても、実際の相続が起きる段階で、法律がどうなっているかは分かりません。

そういう点でも、あまり税金対策だけに振り回されるのは、避けた方がいいですね。

まとめ-税金対策がメインではなく、本当に今すぐ持ち家が必要かを考えたい

今すぐに住宅が必要だという場合には、ぜひ住宅取得等資金の贈与税の非課税特例が適用できるようであれば、利用していただくといいと思います。

ただ、相続税対策として考えている場合には、注意が必要です。

知識としては持っておき、なるべくうまく活用するという知恵は大事ですが、相続税対策がメインになってしまうと、本当にやりたかったことが見えなくなってしまうことがあります。

また、そもそも住宅を買う必要があるのか? という点も、しっかりと考えて判断すべきことだと思います。

なんとなく周りが持ち家を買っているから、戸建てを買うのがステイタス、など、本当に自分が欲しいからでなく、周りの視線や見栄によるものなのだとしたら、一度立ち止まって考えてみましょう。

持ち家であれ、賃貸であれ、住まいへのコストは一定額がかかります。

持ち家派の多くは、「資産価値」があるから買うという理由をあげると思います。

その場合、例えば35年ローンを組んで、本当に負債がなくなったとき、手元に残っている持ち家には、果たしてどの程度の価値があるのだろうか、という点も含めて、「資産価値」の意味を考えてみてもいいでしょう。

もちろん、持ち家には持ち家の良さがたくさんあります。

他のコストとのバランスや、資産価値も含めて考えたうえで、やはり持ち家が欲しいという結論になるのであれば、ぜひこの制度の活用を前向きに検討してみてくださいね。

そして、もし非課税特例を受ける際には、細かい条件がクリアできるように慎重に進める必要があります。

経験や知識が豊富な税理士などの専門家を探して、相談しながら間違いなく特例が受けられる状況を確保した方がいいでしょう。

素人だけでの判断も危険ですし、税理士でも贈与には強くない方もいらっしゃいます。

後になってから泣きをみてもいけません。

自分自身でも、ある程度は勉強しながら、自分にあっている制度は積極的に活用してみてくださいね。

スポンサーリンク

スポンサーリンク