しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

将来、お子さまが安心して大学まで行けるように。

しっかりと教育資金を確保しておきたいというのが親心ですよね 😀

だからこそ、お子さまが小さいうちから、コツコツと準備をしておきたい。

候補の1つとして、真っ先にあがってくるのが、学資保険だと思います。

正直なところ、現在の返礼率を見ている限り、学資保険で備えるメリットは、あまりなくなってきてしまいました。

とはいえ、仮に契約者が亡くなった場合でも、確実に教育費を残せるという点に魅力を感じて、活用を検討される方は多くいらっしゃるはず。

そんな学資保険を活用する場合、絶対に知っておきたいのが「受取人」の重要性。

ちょっと契約方法を間違えるだけで、満期金受け取り時に支払う税金に、圧倒的な差が生まれます。

保険会社で契約するときに、この違いを説明してもらえるとは限りません・・・

今のうちに、しっかりチェックしておきましょう。

スポンサーリンク

一時所得で課税されれば、結果として税金がかからないことが多い

学資保険では、定期的に祝い金がもらえたり、満期になれば満期金がもらえますよね。

これらを受け取る場合には、課税の対象となります。

ですが、受け取る人によって、税金の種類や計算方法が大きく異なるんです。

ケース別に比較していきましょう。

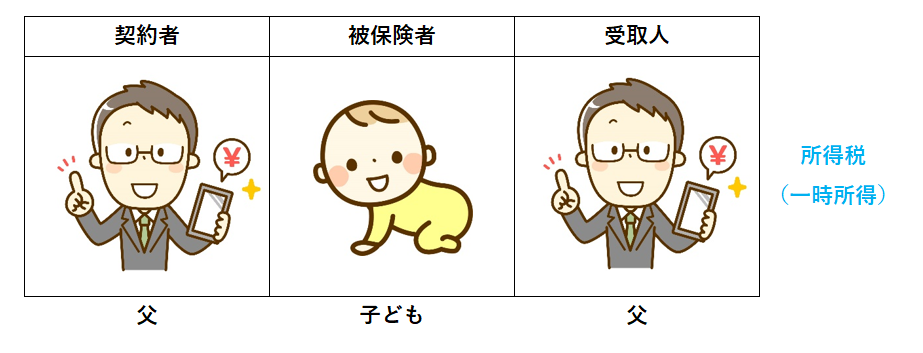

もし、契約者(=保険料を支払う人)と受取人が一緒の場合には、所得税の課税対象となります。

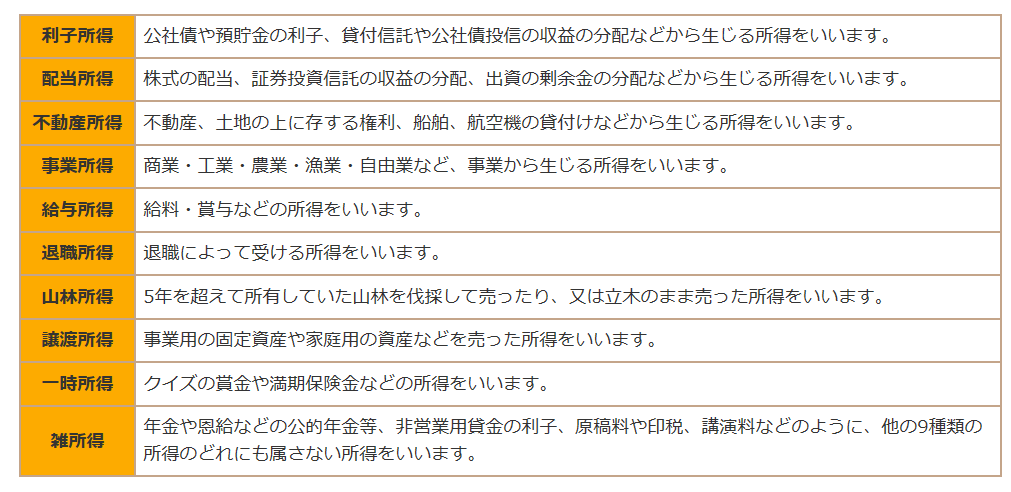

所得税は、その内容に応じて10種類に分類され、それぞれ課税対象額の計算方法が異なります。

※金融広報中央委員会のサイト 知るぽると より引用

※金融広報中央委員会のサイト 知るぽると より引用

学資保険の祝い金や満期金は、一時所得という項目に分類されます。

さて、この一時所得ですが、

(受け取る保険金-払込保険料-特別控除50万円)×1/2

が課税対象額となります。

つまり、その年に、他に一時所得に当たるような収入がなくて、学資保険の受け取り時に増えたお金が50万円以内であれば、税金はかからないということです。

保険の満期金以外に、一時所得の対象となる収入としては、

- 懸賞、福引、クイズの賞金

- 競馬、競輪などの払戻金

などがあります。

学資保険の満期金を受け取る年に、万馬券を当てると税金がかかるかも・・・ 😉

ちなみに、宝くじの当選金やノーベル賞の賞金は非課税です!

(どっちも可能性は限りなく低いですね💦)

仮に、満期金が300万円、毎月1.2万円の保険料を18年間払い込むという学資保険に加入していたとして、実際に計算してみましょう。

他の一時所得は、ないものと仮定します。

18年間で払い込んだ保険料は、1.2万円×12か月×18年=259.2万円

(満期金300万円-保険料259.2万円-特別控除50万円)×1/2=-4.6万円

計算結果がマイナスになりましたね。

課税する対象経費がない、つまり税額0円です!

一時所得の場合、だいたい、こんな感じの結果になります。

満期金が200万円~300万円くらいで設定している方が多いでしょうから、今の返礼率を考えると、まず課税されることはないでしょう。

めでたし、めでたし 😀

これが、一般的にイメージされている、学資保険と税金の関係性です。

受取人が違ったら、贈与税の課税対象になってしまう!

先ほど、

契約者(=保険料を支払う人)と受取人が一緒の場合には、所得税の課税対象となります。

という表現をしました。

それでは、

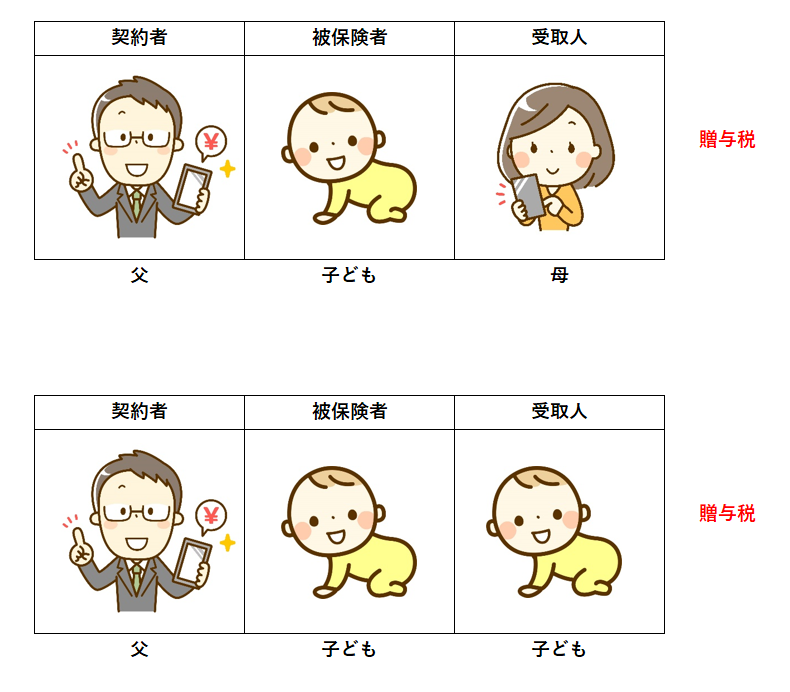

- 父が保険料を支払い、母が満期金を受け取った場合はどうでしょうか?

- 父が保険料を支払い、子が満期金を受け取った場合はどうでしょうか?

答えは、両方とも贈与税になります。

保険料を支払った人が、自分で満期金を受け取るのなら、もうけは増えた分だけですよね。

でも、保険料を支払っていない人が満期金を受け取った場合、全額受取人のもうけになります。

だから、満期金を受け取る=贈与とみなされて、税金の計算方法が変わってしまうんですね。

理屈としては分かるんですよ・・・えぇ💦

でもね、

同じ家族のお財布から出て行ったお金だと考えると、とっても複雑な気分になります。

では、贈与税の課税対象となった場合の計算方法を見てみましょう。

贈与税では、

受け取り保険金-基礎控除110万円

が課税対象額となります。

さきほどモデルケースであげた、満期金が300万円、毎月1.2万円の保険料を18年間払い込むという学資保険の場合にどうなるか、実際に計算して比較してみましょう。

他の贈与は、なかったものと仮定します。

300万円-基礎控除110万円=190万円が、課税対象になりますね。

課税価格が200万円以下なら、税率は10%ですので、

190万円×10%=19万円 が贈与税として課税されてしまいましたとさ。

受取人をちょっと間違えただけで、0円→19万円の差が出てしまうんですね。

このケースだと、18年間コツコツ貯めて増えた金額が40.8万円です。

そのうち半分は税金で消えて行ってしまうという悲しい事態になりました・・・

ちなみに、一時所得の対象となった場合、結果として課税対象がなければ、確定申告はしなくて大丈夫です。

ですが、贈与税の対象となってしまった場合には、多くの場合は非課税枠を上回ることになるでしょうから、確定申告が必要になります。

手間は増える、税金は支払う、いいことなし・・・という絶望的な状況が待ち受けています。

学資保険に限らずですが、保険の受け取り時には、契約者・被保険者・受取人の関係性によって課税の方法が変わってきてしまいます。

この違いは、ぜひ頭に入れておきたい大事なポイントです。

こちらの記事も、あわせてご覧ください!

離婚することになったら、受取人変更を忘れずに!

課税上のリスクを考えたら、一般的には、契約者=受取人として契約しておくべきということは分かりましたね。

ところが、万が一、両親が離婚をすることになったときには、違う困難が待ち受けていることも、知っておきたいポイントです。

一般論としてですが、父が学資保険の契約者&受取人で、離婚後は母が親権者になるというパターンは多いですよね。

何もせずに放置しておくと、満期金は離婚後の父に対して支払われることになります。

満期金受け取り後、お子さまのためにきちんと使ってくれればいいのですが・・・

現実には渡してくれないこともあるでしょう。

確実にお子さまのために使うには、親権者が満期保険金を受け取れるようにしておくのが間違いありません。

ですが、受取人を変更するためには、契約者である父に手続きをしてもらわなければいけないのです。

時間が経てば経つほど、この手続きは困難になっていきます。

離婚の話し合いを始めたら、きちんと学資保険の受取人変更についても話し合っておきましょう。

そして、もう一つ大事なこと。

学資保険は、離婚の際には財産分与の対象になります。

子どもの固有財産ではなく、「夫婦が共同して作ってきた財産」として扱われるのですね。

一番簡単な分与の方法は、学資保険を解約して解約返戻金を分けるという方法です。

ところが、学資保険は途中解約をしてしまうと、大きく損をする可能性があります。

できることなら、学資保険自体は解約せずに、親権者がそのまま引き継いだ方がいいのですが、そのためには、クリアすべき問題がたくさんあります。

まず、母が学資保険を引き継いだ場合、今後の保険料は母が支払っていくこととなります。

せっかく引き継いだとしても、月々の保険料負担が重荷になって、結局解約をして大きく損をしてしまう可能性もありませんでしょうか?

掛金の負担が続けられそうかどうか、しっかり判断しておく必要があります。

加えて、学資保険を引き継ぐことになったとしても、父親側が離婚時点での解約返戻金額を保険会社に確認して、その半額分を現金で要求される・・・なんていう可能性も十分にあります。

せっかく双方が契約者変更で合意をしたとしても、契約者を変更したことにより月々の保険料負担が変わったり、そもそも契約変更が認められないパターンもあり得ます。

学資保険の保険料負担が、確実に身の丈に合わない場合には、割り切って解約することも視野にいれるといいでしょう。

離婚時の取り決めで、学資保険の取り扱いは盲点になりがちなんです。

もちろん、離婚に至らず円満に過ごせるのが一番ではありますが、人生何が起こるか分からない・・・

学資保険の特性の1つとして、頭に入れておくといいでしょう。

まとめ-保険と貯蓄は別のもの。特性を理解したうえで判断しよう!

お子さまがいるご家庭では、学資保険に加入しているケースが多いので、周りにあわせて入っておくべきかなぁ・・・という気持ちになる方は多いですよね。

ですが、「周りが加入しているから」ではなく、自分に向いている商品なのか、必要な商品なのかという視点から選んでいただきたいところです。

現状ですと、返礼率が高いソニー生命の商品でも、返礼率は18年間で103.8%。

満期受取金が200万円、払込保険料が1,925,856円となり、18年間で増えるのは74,144円だけです。

学資保険は、生命保険料控除の対象にもなりますが、他の生命保険に入っていれば、そちらですでに上限枠を使いきっている可能性もありますね。

減税効果をどこまで得られるかは、きちんと確認してみた方がいいでしょう。

解約時に元本割れをすること、満期まで資金が拘束されること、名義変更時のリスク等と、それと引き換えに得られる利益を天秤にかけたとき、選びにくいレベルの返礼率になっています。

計画的に積立貯金をしていける方なら、あえて学資保険を活用せずに、淡々と積立型の預貯金を活用していく方が、シンプルで機動的でしょう。

一方で、資金が拘束されていないと、どうしても散在しちゃう・・・というタイプの方は、学資保険の仕組みを使って、拘束をかけてしまうのもありですね。

学資保険を選ぶかどうかは、増やすためというよりも、守り方で決めていくのが後悔しない選び方につながります。

学資保険を検討される場合には、あわせてこちらもご覧ください。

学資保険に限らず、他にも教育費を貯める手段はいくつかあります。

それぞれ、商品の特性についてポイントを押さえたうえで、活用の仕方は上手に考える必要があります。

考え方のヒントをまとめましたので、こちらもぜひご覧ください!

スポンサーリンク

スポンサーリンク