しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

2018年は、つみたてNISAがスタートした年でした。

金融庁が2018年12月20日に公表したNISA口座の開設・利用状況調査によると、2018年9月末時点でのつみたてNISA口座数は87万5,658口座。

一般NISAの口座開設が60代~70代に偏っているのに対して、つみたてNISAは40代以下の若手世代に多く利用されています。

小さい金額からでも、コツコツと始められることから、若い世代でも始めやすい 😉

しかも、高額な手数料を取るような、いわゆる「ぼったくり商品」は排除されていますので、大きな失敗をしにくいです。

今まで投資をしてこなかった人にとっては、始めやすい環境が整っているという、大変ありがたい制度です。

つみたてNISAの詳細については、こちらをどうぞ。

一方で、今年の後半は、NYダウの続落などにより、厳しい相場環境になりました。

おそらく、多くの方は、つみたてNISA口座内ではマイナスで終わる1年になったことと思います。

どういう理由で、コツコツ積立投資を選んだんだっけ?

頭では分かっていたつもりでも、やっぱり不安になったりすることもあるでしょう。

そんなときには、投資を始めたときの原点に立ちかえってみるのが一番です!

そのうえで、ちょっと攻めすぎの資産配分だったかなぁ・・・と感じるようなら、資産配分を見直してみてもいいですね。

でもね、最初はしっかりと考えたつもりでも、後で思い出そうとすると曖昧だったり、うろ覚えだったりすることも 😥

冷静に振り返るためにも、投資のマイルール(=投資方針書)は、きちんと文字で残しておくといいですよ!

もし、特に作っていないようなら、2019年に書初め感覚で作ってみてはいかがでしょうか?

さて、10年後、20年後、いったいコツコツ積み立てがどうなっていくのか。

そんなリアルな記録が積みあがっていけば、おもしろいかもしれない・・・

ということで、2018年末の私のつみたてNISAの状況と、あわせて考えたことを残しておきたいと思います。

スポンサーリンク

2018年、つみたてNISAで購入した商品

私は、毎日積立で4本の商品を設定していました。

- eMAXIS Slim 国内株式(TOPIX) 33%

- eMAXIS Slim 先進国株式インデックス 33%

- 楽天・全世界株式インデックスファンド(楽天VT)17%

- ひふみプラス 17%

ファンドによって休業日や受け渡し日が異なること、ぴったり40万円の非課税枠を使い切るために若干の調整をしたことにより、多少の誤差はありますが、基本的にはこの比率で積み立てています。

この4本を選んだ理由は、こちらに詳しくまとめてあります。

興味があれば、あわせてご覧くださいね。

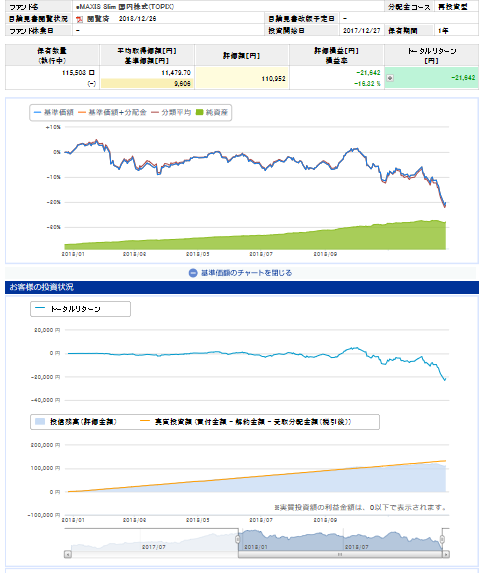

2018年末時点での損益は、のきなみマイナス! それでも動揺しなかった

2018年12月27日時点での時価評価額や評価損益等はこちら!

はい、見事に全てマイナスです(笑)

金額だけではなく、評価損益(%)も、確認しておきましょう。

- eMAXIS Slim 国内株式(TOPIX) ▲16.32%

- eMAXIS Slim 先進国株式インデックス ▲13.25%

- 楽天・全世界株式インデックスファンド(楽天VT)▲14.43%

- ひふみプラス ▲22.19%

つみたてNISA口座合計での評価損益は、▲15.98% となりました。

年間のグラフはどうなっているかというと、

今年1年に関して言えば、米国株の上げ下げに、国内株も引っ張られているような印象でした。

もともと、国内株式の比率を徐々に下げて行くべきかと考え続けていたのですが、その考えを後押しするような推移となりました。

2019年からは、少し積み立て比率を変えていき、国内株の比率を下げていくこととします(あくまで個人的な見解です)。

さて、年末時点での損益額や比率を見て、私の心の声はどうだったか・・・

でも、想定の範囲内だし、上がっても下がっても毎日買ってるし

こんな感じでした。

おかげさまで、まだまだ落ち着いています(笑)

こちらの記事で、サンプルとして書いた投資方針は、実際の私の投資方針です。

ここにも書きましたが、私が、資産配分を組んだ時に想定していたリスク(ブレ幅)は、▲15.3%です。

つみたてNISAだけで見ると、想定を超えちゃっているように見えますが、資産トータルでは、▲6%程度におさまっています。

iDeCoや課税口座を含めて、運用資産トータルで、債券(キャッシュ含む):株式=5:5を維持するようにしていますので、ちゃんとクッション効果を果たしてくれているのが大きいですね。

しつこいようですが、債券比率は、普通の人が、長く平穏に続けていくためには、とっても大事だということが分かります。

もう1つ、のんびりしていられる理由として考えられることとして、

実は小さく失敗していたのも大きかったのかな・・・と。

こちらの記事にも書きましたが、最初は勉強を兼ねて、株のスイングトレードにも手を出していました。

ですが、私には向かないってことを肌で感じてやめています。

もし、この年末の激しい相場でスイングトレードをやっていたら、寝込んでいたかもしれない💦

納得感を持って、積み立て投資をしていたことも、大きかったのかもしれません。

つみたてNISAの終わり時は、意外と難しい

基本的には、20年間という長い期間運用していれば、経済自体が成長していて、投資資産は増えていると思います。

でも一方で、「たまたま非課税期間の終わりに暴落のタイミングが来ていたら、どうなるか」ということも理解しておかないといけません。

2018年の年末には、比較的大きな相場の動きがありました。

12月24日までのNYダウは、4営業日に渡り1,800ドルを超える下落。

引きずられるように、日経平均株価も25日には一時1,000円以上下落し、1万9,000円を割り込む状況になりました。

そうかと思えば、26日にはダウ平均株価が1,000ドルを超える大幅高になり、翌日の27日には、日経平均株価も一時800円近く上げるという急上昇を見せました。

この1週間くらいは、ジェットコースターのような値動きです💦

こちらの記事にもまとめてありますし、ご存知の方も多いと思いますが・・・

つみたてNISA口座では、非課税期間が終わると、その時の時価で課税口座へ移管されます。

移管されたときの価格が、課税口座での取得価格となるわけですね。

2018年に積み立てた分は、ずっと保有しておくと、2037年末に非課税期間が終了します。

仮に、2037年末に暴落して、40万円→30万円になっていたとしましょう。

課税口座に移管されるときには、”30万円の価値の投資信託” という取り扱いになります。

その後、じっと待っていたら値上がりし、2039年に45万円になったから売却するぞ!

すると、45万円-30万円=15万円に対して税金がかかります。

実質的には、増えたのは5万円だけなのに、課税の対象は15万円になってしまうのですよね・・・

そのころの税制がどのようになっているかにもよりますが、非課税期間の終わりが近づいてきたら、いつまで持ち続けるかの判断が必要になってきそうです。

この年末の大きな値動きは、NISA口座分の終わらせ方については、しっかり考えなきゃいけないということを、改めて気づかせてくれた貴重な機会でもありました。

まとめ-やっぱり、楽して儲けることはできない。悩んだら、もともとの趣旨を思い出すのは大事なこと

もし、2018年に投資をはじめたばっかりで、

もう怖いから売っちゃいたい・・・

とか、

下げているチャンスだから手持ち資金を突っ込んじゃえ!

とか、

そんなことを考えているようなら、いったん冷静になった方がよさそうです。

おそらく、積立投資を選んだのは、

- 相場を読むのは無理だから、淡々と積み立てるのが一番。

- 目先の利益じゃなくて、複利効果を味方につけて、20年後に育っていればいいな。

という理由だったのではないかと思います。

そうだとしたら、やることは1つ。

今まで通り、淡々と積み立てる。

これに尽きますよね!

実際に身銭を切って運用をしていると、日々入ってくる情報に居ても立っても居られなくなって、動きたくなるものです。

それでも、何もしないでほったらかしておく。

これが意外と難しい。

作業や手間は少なくて、間違いなくラクな投資の手法だけど、続けるためにはしっかりとした自分の意思を持っておく必要がある。

そんなことを学べる時期だったという意味では、2018年が投資元年というのは、悪くないタイミングだったような気がします。

そして・・・

10年後、20年後、この記録を見返した時に何を感じるか。

未来の自分を楽しみにもしています。

それでは、良いお年を!!

スポンサーリンク

スポンサーリンク