明けましておめでとうございます。

・・・って、もう1月が終わるやないかーい!

(髭男爵風に脳内再生してください・・・って伝わるかな💦)

本当は、1月上旬にこの記事を書くつもりだったのです・・・

慌ただしく過ごしていたら1ヶ月も経ってしまいました(笑)

本業の方では、オミクロン株の流行の余波を受けています。

対面型で行う予定だったイベントを急遽オンラインにするなど、対応に追われています。

皆様も忙しい日々を過ごしているのではないでしょうか?

特に医療従事者の皆様、保健所の皆様は本当に大変だと思います・・・

本業に加えて、おかげさまでFP個別相談のご依頼も続いています。

相談者様からは嬉しいお言葉をたくさんいただいています。

もしよろしければ、皆様からの声をご覧ください。

さてさて、気を取り直して本題に入ります。

資産形成の一環として積立投資を取り入れている場合、一度設定が終わったら、基本的には全くやることがなくなります!

相場の情報に惑わされるくらいなら、何も気にせず完全放置・・・でもいいのですが、

もしも大きな下落相場が来たときに、うろたえずにどっしりと構え続けられる状態にしておくことは大事です。

そのためにも、年に一度くらいは投資方針を見直して、つみたてルールを検討する機会を作っておくのがいいですね。

つみたてNISAの場合は、毎年40万円の非課税投資枠という器ができ上がっていく仕組みです。

そのため、12月下旬~1月上旬に振り返りのタイミングを作るのがベストです。

- あれっ?非課税投資枠を使い切るつもりが、なんか残っているんですけど・・・

- 今後つみたてをする商品を変えようと思っていたのに、1月の買い付けには間に合わないぞ・・・

このようなことにならないように、年末の大掃除&年初の書初め感覚で、行事化しちゃうのがおススメです!

Googleカレンダーなどのスケジューラーを使っているようでしたら、1年後に予定を入れちゃいます。

そうすると、忘れずに取り組めますね。

そして、いくらしっかりと考えたつもりでも、1年も経つと記憶って曖昧になってしまうもの。

自分がどんなことを考えていたか、振り返ることができるように、投資のマイルール(投資方針書)は文字で残しておくことをお薦めします!

Googleカレンダーに、ドキュメントを紐づけておくと完璧です!

ここでは、私自身の2022年の方針や、将来の受け取りについて考えたことをまとめておきます。

答えは個々人によって異なりますが、他人がどのように考えたのかを知ることで、考えをまとめやすくなるかもしれません。

そんな気持ちで、ちょっと覗いてみてくださいね。

スポンサーリンク

2022年、つみたてNISAで購入するファンドたちを考える!

私の場合、つみたてNISA元年の2018年だけは、ちょっと違うラインナップだったのですが、

2019~2021年は全く同じ比率で、全く同じ商品を買い続けています。

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 先進国株式インデックス

- 楽天・全世界株式インデックス・ファンド(楽天VT)

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オール・カントリー)

基本的には、この6種類に均等配分をして、毎月5,500円ずつ積み立てをしています。

ただ、これだと合計が39万6,000円となってしまいます・・・

仕方がないので、余った4,000円分は、

ボーナス設定で6月&12月に2,000円ずつeMAXIS Slim米国株式(S&P500)を買うという、微調整を入れています。

毎年、「今年はどうしようかなー」と考えつつも、3年間同じことを繰り返してきたわけです。

2022年のつみたて商品、変える? 変えない?

さて、2022年のラインナップは・・・

じゃかじゃかじゃか

じゃん!

何ひとつとして変更しませんでした。

同じことの繰り返し、4回目に突入します(笑)

ただ、このような(節操なくたくさん買うという)買い方をお薦めするかと言えば、NO!です。

つみたてNISAは、売却してしまったら非課税期間は終了になります。

イデコのように、非課税運用のままで商品を「スイッチング」することはできませんよね。

そのため、いろんなファンドをつまみ食いしてしまうと、リバランスに苦しむことになります。

一度買ったら、20年間は完全放置で持ち続けられる、分散の効いたファンド1本に集中してしまう方が、効率的です。

例えば、

eMAXIS Slim全世界株式(オール・カントリー)

だけに投資をしておけば、この先、仮にアメリカの勢いが衰えて、別の国が台頭したとしても、その状況に応じてファンド自身がリバランスをしてくれます。

国内株や米国株などの、複数のアセットを組み合わせながら買って、自分なりの比率を作って行く場合、

今持っているファンドを売らずに、買い足す分で調整をする必要があります・・・が、なかなか難しいですよね💦

- めんどくさいことはしたくない!

- 別に投資は趣味じゃないしー

このようなお考えであれば、シンプルイズベストです。

6種類ものファンドを積み立てている理由とは?

それでは、節操ないと分かっていながら、非効率だと分かっていながら、なぜ6種類も積み立てているのか・・・

それは、ほぼ、好奇心からです(笑)

似たような指数に連動する、今をときめく投信たちを積み立てた場合に、果たしてどの程度の差が出るものなのか?

全世界分散・米国集中・日本集中、それぞれを選んで積み立てた場合に、いったいどれくらいの差が出るのか?

単純に見比べてみたいという、一般的ではない理由です。

20年後に、「やっぱり米国株式1本にしておけば・・・」とか悔やむかもしれませんが、それはそれとして、タイムカプセル感覚で楽しもうと思っています。

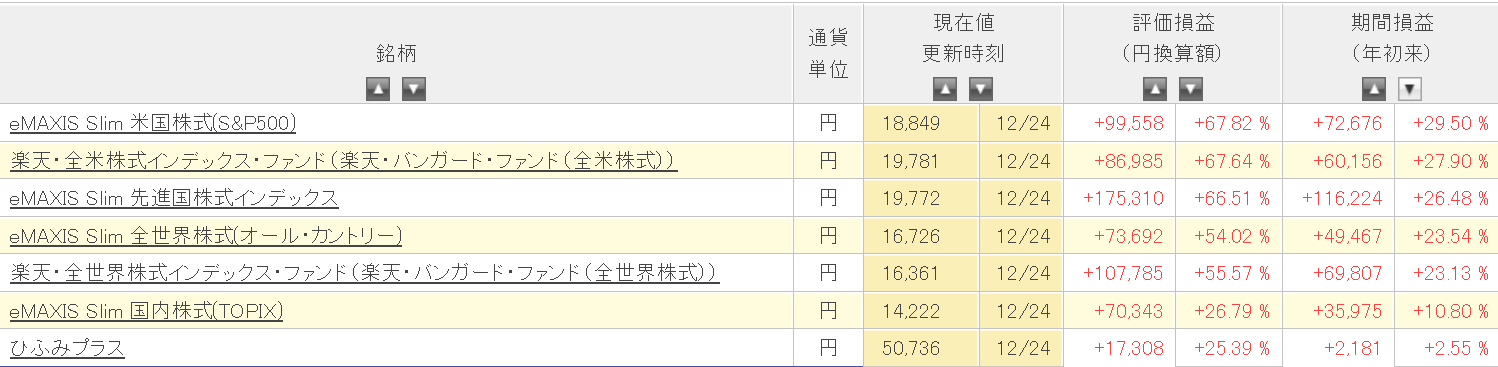

ちなみに、こちらは3年目終了時点の評価損益です。

Slim米国株式は67.82%、楽天全米株式は、67.64%ですね。たいして変わりません💦

一方のSlimオールカントリーは54.02%、楽天全世界株式は55.57%です。

楽天の方がやや好成績なのには理由があります。実は、楽天全世界株式は2018年から積立をしています。1年先輩なんですね。

単年(年初来)の期間損益で見ると、オールカントリーの方が、気持ち成績が良いことが分かります。

それでも楽天全世界の方が好成績、つまり、時間を味方につけることの大切さが、ほんの少し感じられる結果となっているのが特徴です。

・・・とまあ、こういうことを見たいという、ただそれだけの理由です。

これから投資をはじめよう!と思ったときに、商品選びで悩んでしまって身動きが取れなくなるのはもったいない。

そんな場合に、リアルなつみたての結果を見ることで、決めやすくなると良いなぁという想いもあったりします。

このように、こまごまと買っているもう一つの理由として、念のための償還リスク対策もあります。

順調に純資産が増えているファンドばかりなので、おそらく償還リスクは低いでしょうが、一応分散しておこう!という気持ちも含めて選んでいるわけです。

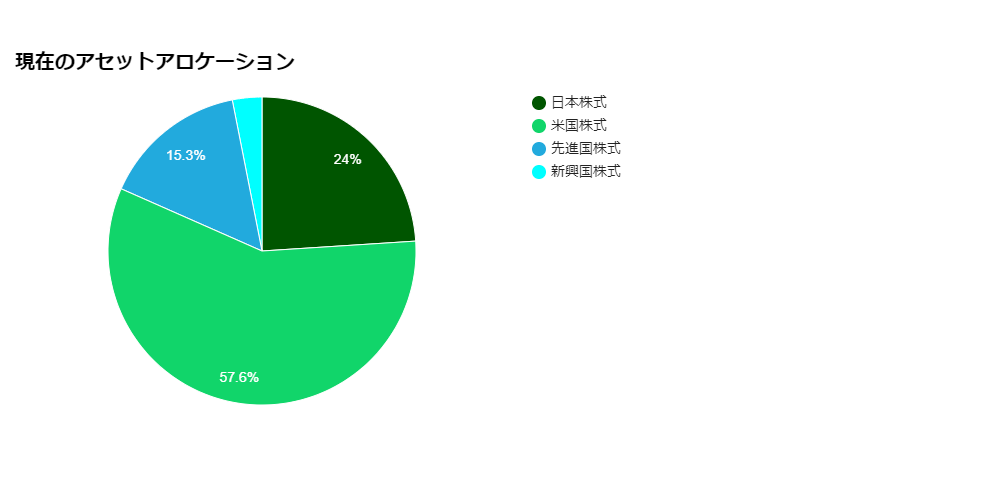

正直、ごった煮のようなファンド構成になっていますので、全体像がつかみにくいのが難点です。

アセットごとの比率もチェックしたいんだ!

こういう時にとっても便利なのが、アセットアロケーション分析ツール「ピザロ!!」です。

自分が買っている投資信託の評価額を入れれば、資産の割合をグラフ化してくれるという、優れもののツールなんです。

私のごった煮状態のつみたてNISA保有資産を入力してみた結果が、こちらです。

| アセット | 割合 |

|---|---|

| 日本株式 | 24% |

| 米国株式 | 57.7% |

| 先進国株式 | 15.3% |

| 新興国株式 | 3.1% |

アセットアロケーション分析ツール「ピザロ!!」 | 東北投信にて分析

日本株式が24%・・・

予想はしていましたが、やっぱり比率が下がっています💦

1年前は、29%だったんですけどねぇ・・・

一応、つみたてNISAのみではなく、全体の株式配分として、外国株:国内株=7:3くらいを目指すイメージで積み立てを続けています。

日本株は伸び悩み気味なので、普通に積み立てていれば、どんどん比率が下がるのが現実です。

だったら、日本株の積立金額をあげればいいじゃないか・・・と思うかもしれませんね。

実は、つみたてNISAの方をいじらなかった分、課税口座の方で新たな国内株のファンドに積み立てを始めることにしました。

それは、セゾン投信が2022年2月1日付で新たに立ち上げた、セゾン共創日本ファンドです。

当初募集での買い付け手続きをしましたので、記念すべき基準価額10,000円ちょうどの投資信託を買い付けることができました!

このファンドについては、もう少し状況が見えてきたら、別途記事を書くつもりです。

果たしてどうなるか、長い目で見守りたいと思います。

つみたてNISAの出口戦略は、複数持っておきたい

つみたてNISAは、非課税期間が20年間ありますので、可能な限り有効に使いたいですよね!

今、20代の方でしたら、40代に非課税期間が終了します。

お子様の学費に充てられるかもしれないし、住宅ローンの繰り上げ返済に充てられるかもしれない。

いろんな使い道が想定できます!

ところが、私のようにスタート時点で40代ですと、受け取る時には60代・・・。

どう転んでも、受け取りはシニアライフに片足を突っ込んだタイミングになってきます。

このような現実を踏まえて、出口をどう考えるか?

そこで私は、2フェーズに分けて考えることにしています。

40代の積み立て分は、楽しいシニアライフを送る自分へのプレゼント

相場環境が・・・とか、タイミングは一切考えないことにします。

- 課税口座に払い出されたら、迷わず現金化!

- 旅行に行ったり、美味しいものを食べたり、人生を楽しむために使うぞ!

このように、使うことを前提にして、つみたてを続けています。

仮に半額になったとしても、年20万円はある!

1回くらいは旅行には行ける金額ですね。

こんなふうに考えておくと、気が楽だったりします(笑)

50代からの積み立て分は、ややディフェンシブに!

50代以降に積み立てる分は、使う時期が70代になるという前提です。

令和元年時点の健康寿命は、男性72.68歳、女性75.38歳となっています。

平成13年と比べると、3歳くらい上がってきているものの、70代後半になったら、あちこち遊び回るというよりも、穏やかに過ごすためのお金や環境が必要になってくると考えておくのが無難でしょう。

そのため、値動きがマイルドで、必要なときにシンプルに取り崩せることを重視して、バランスファンドに積み立てていくという選択肢を想定しています。

今は、不動産や米国個別株なども持っていますが、老後に向けては徐々にシンプルな資産構成にするつもりです。

65歳以降になったら、つみたてNISA以外の資産についても、リスクの高い資産から順番に資産を組み替えて行きます。

理想としては、70代後半には、金融資産のコアをキャッシュ&バランスファンドに集約していくイメージです。

証券口座や銀行口座も減らしていき、シンプルな管理ができるように、断捨離していきたいなと思っています。

もし、健康寿命が延びていたら、50代になってもしばらく株式100%でのつみたてを続けるかもしれません。

いずれにしても、晩年の資産はシンプルにする、楽しめるうちに楽しむ、というスタンスは崩さないようにしつつ、調整をしていこうと考えています。

現時点では、バランスファンドの最有力候補は、楽天・インデックス・バランスファンド(均等型)

株式・債券ともに全世界分散で、債券部分は為替ヘッジあり。

ディフェンス目線ではとっても好みなので、何とか売れ続けて欲しい・・・

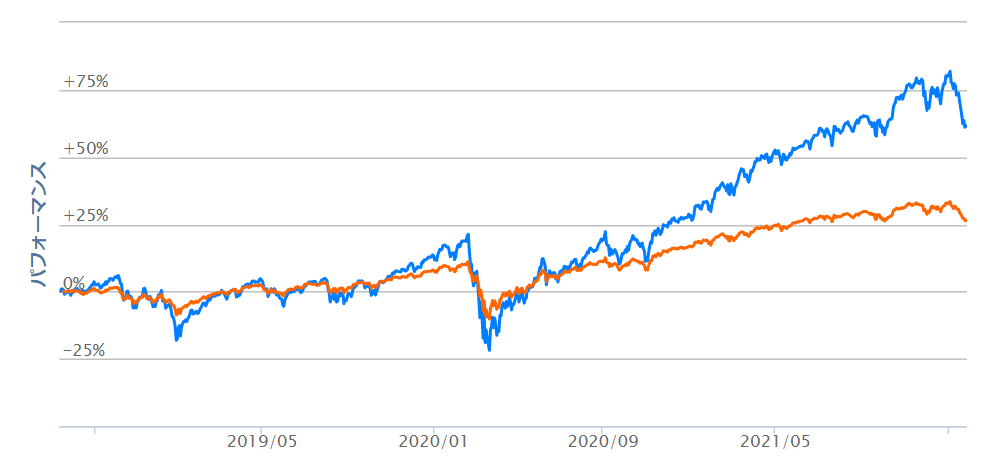

こちらは、楽天VTI(青色)と楽天バランス均等型(オレンジ色)のパフォーマンス比較です。

バランス均等型は値動きがマイルドになっています。

それでいて、ゆっくりと成長はしているので、ディフェンス期に入ってからの運用であれば申し分ないでしょう。

このように、つみたてをしながら、使い方のイメージもしておくと、ブレずに投資を続けやすくなります。

使う時のことを考えることで、ワクワクしたり、ほっとしたりできるというのも、続けるためには大事な要素だと思いますよ!

まとめ-他人のマネをするときには、その背景を読み解こう

はじめてのことにチャレンジするとき、自分の経験や考え方に不安があるとき。

だれかのマネをするということ自体は、決して悪いことではありません。

スポーツでも書道でも、上手い人のマネを積み重ねていく中で、自分のスタイルを確立していくものではないでしょうか。

ただ、有名な投資家やyoutuberが言っているから・・・ということ「だけ」でマネをしてしまうと、大きな落とし穴にはまることがあります。

置かれている状況や、資産の状況など、前提条件が全く異なるからですね。

誰かのマネをする場合には、その人がなぜこの方法を選択したのか?という理由や背景に思いを馳せてみましょう。

そうすることで、自分にあったスタイルが何なのかが、見えてくるようになるはずです。

いろんな方の経験にふれ、それを疑似体験することで、自分の投資スタイルに磨きをかけていきましょう!

スポンサーリンク

スポンサーリンク