しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

みんなが、どれくらい貯蓄しているのかなぁ・・・って、気になったりしませんか?

「家計の金融行動に関する世論調査」(2017年)によると、40代の平均貯蓄額(金融資産額)は643万円、また、中央値と呼ばれる、多い順から並べたときに真ん中に来る額は220万円です。

643万円が平均なの・・・そんなに貯蓄ない

643万円はあくまでも平均値。

ものすごーく貯蓄が多い人がいれば、そちらに引っ張られて、平均額は上がってしまいます。

内訳をよくよく見ると、貯蓄ゼロの世帯が、なんと33.7%も含まれています。

こういう場合には、中央値の方がリアルな実態に近いものだと思っておいていいでしょう。

この世論調査からは、私たちはあまり意識をせずに過ごしていると、貯蓄できない状況に置かれているという現実が透けて見えてきます。

年収や家族構成によって異なりますので一概には言えませんが、子どもが大学生になるころにやって来る教育費のピークや、老後の生活資金に備えるために、それなりに意識を高めて貯蓄をしているかどうかが大きな分岐点になってくると考えておいた方がよさそうです。

今のままで過ごしたら、いったいどうなるのか?

お金の未来地図を見てみたい場合には、ライフプランを作ってみるのがおススメです。

意外とカンタンに作れるソフトがありますので、ぜひ、こちらをチェックしてみてください 😉

現時点で、将来への備えに不足しているなぁと感じる方は、まずは支出の見直しからステップアップしていきましょう!

支出の見直しをはじめるには、こちらから順にご覧ください。

一方、すでにしっかり家計のことを考えている人ほど、預金に励んでいることと思います。

将来にそなえたストックを持つことは大事なのですが、実は、ストックの持ち方が一部にかたよることによって、さまざまなリスクを抱えていることには気が付いていない方が多いんです。

せっかく、コツコツと貯蓄を積み重ねていくのなら、金融資産のリスクのタイプについて、しっかり理解しておきましょう。

そのうえで、リスクが違うところへ上手に分散できるようになれば、長い目で見たときに、守りながら増やすことにつながっていきますよ!

スポンサーリンク

投資の格言! 卵は一つのカゴに盛るな。

Don’t put all your eggs in one basket

(すべての卵を一つのカゴに盛るな)

これは、欧米で古くから言われている格言です。

投資の世界では「資産運用の王道」と言われています。

割れやすい卵を1つのカゴに盛っておいたら、カゴを落とせば全部割れてしまう可能性が高いですよね。

卵のうちに全部割れてしまったら、何も残りません。

でも、いくつかのカゴに盛っていたら、仮に1つを落としてしまったとしても、他のカゴからはヒヨコが生まれ、そのヒヨコがニワトリになってまた卵を産む。

投資をする場合にも、タイプが違う投資商品に分けておけば、値下がりや値上がりのタイミングも違いますので、リスクを分散できますよ! ということを伝えるための格言です。

このように、リスクのタイプが違う資産に分けておくことを、分散投資と呼んでいます。

預金も投資? 投資と投機の違いとは。

多くの場合、投資と投機が頭の中でごちゃ混ぜになってしまっています。

そのため、投資=怖いものという意識が、根強くあるのだと感じています。

- 投資=長期的な利益や配当の成長を期待して資金を投じること

- 投機=機会に乗じて短期的な値幅を狙って資金を投じること

例えば、個別株で言うとデイトレードやスイングトレード、そのほかに、FXや仮想通貨の短期売買なども「投機」に当たりますね。

短期的な利益を狙いますので、相場を読んで、安い時に買い、高い時に売るということを繰り返す必要があります。

でも、残念ながら、将来の相場がどうなるかは誰にも分かりません。

過去の傾向や会社の経営状況などから、ある程度の予測ができるとはいえ、やはりギャンブル的な要素が強いです。

もちろん、投機的な方法が全て悪いというわけではありません。

それでしっかり利益を出している人も(限られてはきますが)いらっしゃいます。

でも、安定的な生活をしていくための資金作りを目指すなら、「投機」は向かないということはお分かりいただけると思います。

一方、長期的な視点に立つ「投資」の場合には、会社などが将来的に生産力を増加させるために資金が使われます。

未来の成長を助けるために、私たちのお金を貸し出すという意味合いです。

実は、預金も広い意味では投資の仲間です。

銀行に預けたお金は、そのまま銀行に眠っているわけではありません。

銀行は、多くの人から集めた預金を、会社などへ「融資」として貸し出しています。

融資したお金は、利息が付いて銀行へ戻ってきますので、そのうちの一部がお金を預けた(=お金を利用させてあげた)私たちに帰ってくる。

だから、お金を預けておくと、保管料が取られることもなく、むしろ利息がもらえるという仕組みになっているのです。

このように、広い意味での投資の場合、自分のお金を貸し出して、社会の成長を促し、その結果として増えた収益の一部をバックしてもらうという循環になっているという風に言い換えることができます。

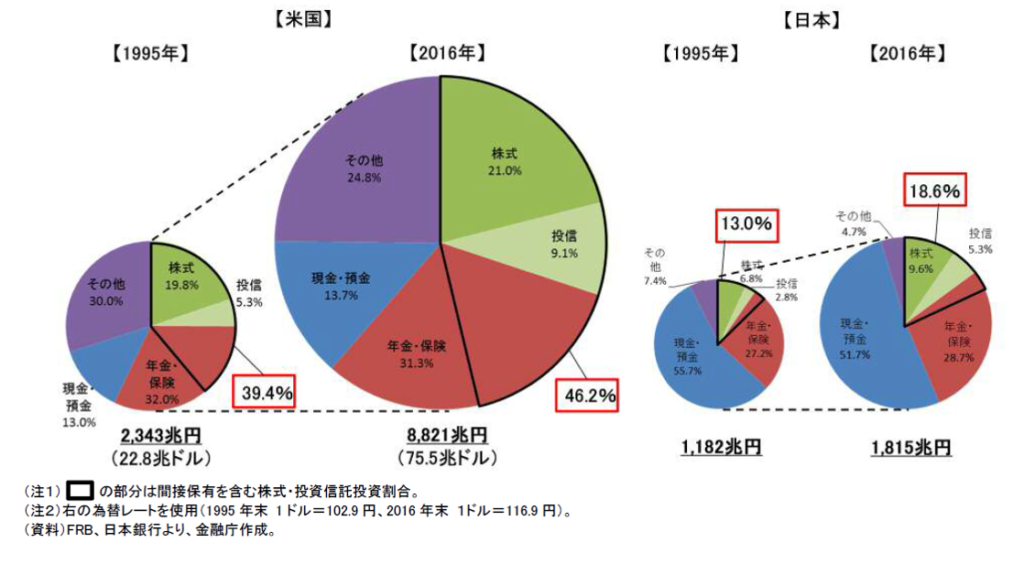

日本人はギャンブラー? 無意識だけど、集中投資が好き。

実は、私たちは特に意識することなく「集中投資」をしています。

金融庁が作成した、家計金融資産構成比の日米比較をご覧ください。

アメリカと比較すると、日本人の金融資産は、預金・現金に大きく偏っているのが分かりますね。

次に多いのが年金・保険なのですが、保険の多くは国内債券で運用されています。

年金の運用方法は、少し比率が見直されたものの、国内債券が35%を占めています。

つまり、よくよく見ると、日本円という1つのカゴに、資産のほとんどを盛っているということが分かります。

まさに日本への集中投資ですね 😉

でも、多くの方は、意識して1つのカゴに盛っているわけではないはずです。

預金しておくのが当たり前だと思っているから、その通りにしているだけなのではないでしょうか?

意識をして、1つのカゴに盛っているのなら構いません。

実際、経済成長をしていて、定期預金の利率が6%もあった時代なら、集中投資の状態になっていても結果としてよかったのです。

でも、今は状況が変わっていることは、誰もが感じていることですよね 😉

だからこそ、なんとなく今まで通りに、みんなと同じようにではなく、一度リスク分散について考えてみることが大事なんです。

考えたうえで、今まで通りを選択するのなら、それはそれでOK!

よく分からないままに、結果的に1つのカゴに盛られているという状況からは、脱しておきたいところです。

リスクは、いろんな形で潜んでいるもの。リスクの種類を見ておこう!

リスクって、ひとことで表しますけど、実はさまざまなタイプのものが存在しています。

私たちが抱えているリスクには、いったいどのようなものがあるのでしょうか?

価格変動のリスク

投資と聞くと、真っ先に思い描くのがこのリスクだと思います。

個別株式を買ったのはいいけれど、暴落して価値が下がってしまう・・・これがギャンブル的だと考えられやすい理由ですね。

逆に言えば、価格が上がったり下がったりするから、大きく増えることもあるわけです。

つまり、価格変動のリスクとリターンは表裏一体の関係性にあります。

ちなみに、投資の世界での「リスク」という言葉は、怖いものということではなく、振れ幅のことを意味します。

- 価格の変動が小さければ、リスクは低い

- 価格の変動が大きければ、リスクは高い

一般的には、高いリターンを求めようとすれば、リスクも高くなります。

だからこそ、リスクの異なる資産を上手に組み合わせることで、リスクとリターンの振れ幅をゆるやかにする工夫をしていきます。

デフォルトリスク(債務不履行リスク)

お金を預けている銀行や証券会社、株式を買っている会社がつぶれてしまったら、預けているお金そのものが返ってこなくなるというリスクのことです。

預金や保険の場合には、銀行や保険会社がつぶれた場合にも、一定額の元本が保証される仕組み(=預金保険など)がありますので、帰ってこなくなるリスクは低いですが、株式の場合には会社が倒産してしまえば紙くずになってしまう可能性もあります。

個別株を買ってしまえば、紙くずになる可能性がありますが、例えば国内株式に広く投資するインデックスファンドの投資信託を利用すれば、完全に消えてなくなってしまうリスクを抑えることが可能です。

インフレリスク(お金の価値が下がる)

まずは、インフレとは何か? という点をおさらいしておきましょう。

インフレとは、物価が上昇することを指します。

仮にインフレ率が年2%だった場合、今年10,000円で買えたものは、来年は10,200円出さないと買えなくなります 😯

このパターンの場合、手元の10,000円を年2%で運用して、10,200円にすることができていたらプラスマイナス0。

2%以下でしか運用できていなければ、実質はマイナスになります。

さて、今の日本の円預金の金利は、定期預金でも0.01%が一般的ですよね。

物価が2%上がっていたら、けっこうなマイナス確定です。

預金だけで持っておいたら、見かけ上の金額は減らなくても、お金の価値を比較すると、実は目減りしていく可能性があるということに、お気づきいただけましたでしょうか?

手元のお金の数字上は、一切変わらないので分かりにくいのですが、預金だけで資産を持っていると実は損をしている状況に、多くの人が気が付かないままでいるのです。

ちなみに、ATMからお金をおろすときに、そのつど手数料を支払っていようもんなら、確実に元本割れです 😥

為替リスク(円安リスク)

日本で暮らしていて、円で買い物をしている分には、円安だろうか円高だろうがあまり関係ないと思いがちです。

ですが、円安になると、海外から輸入をするためには、たくさん円が出て行ってしまいます。つまり、輸入品の物価があがります。

輸入が多い日本ですから、当然全体の物価にも影響が出てきて、物価上昇につながります。

物価が上がれば、一般的にはインフレを生むのでしたよね。

日本円しか持っていなければ、価値が下がって物価が上がるというリスクを受けるだけになりますが、一部の資産を外貨(外国債券)で持っていれば、円の価値が下がったときには、逆に外貨の価値があがっていきますので、目減りした分を補ってくれる効果があります。

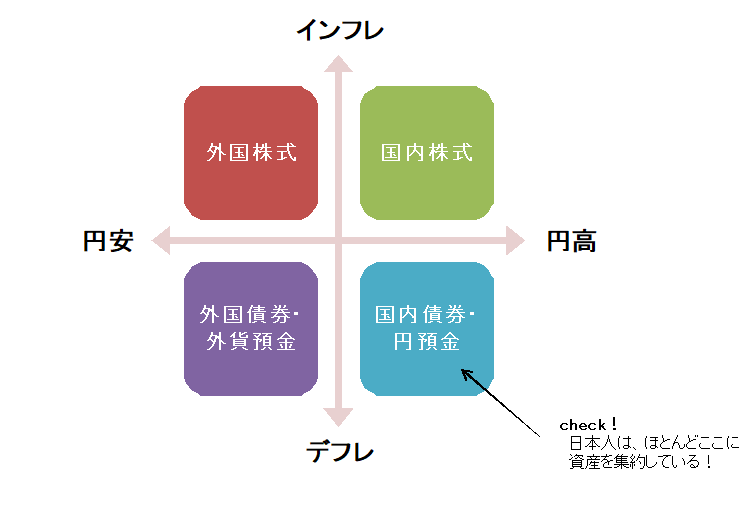

金融資産とリスクの関係は、図式化すると分かりやすい。

今まで説明してきたリスクを踏まえつつ、金融資産とリスクの関係を図式化してみましょう。

マネーライフプランニングさんのサイトに記載されていた図が非常に分かりやすいので、そちらを参考にさせていただきました。

マネーライフプランニングさんのサイトに記載されていた図が非常に分かりやすいので、そちらを参考にさせていただきました。

日本人の多くは、右下のデフレ・円高に強い資産に集中投資をしている状態なのが分かりますね。

でも、世の中の流れはどうでしょうか?

完全に、真逆の方向に向かっているのが感じられます。

これを見ていただくと、円預金だけに「かたよったまま」にしておくことのリスクもあることが感じられたと思います。

リスクを分散するためには、国内株式や国外へも投資をした方がよさそうな気がしてきますよね 😉

投資信託を利用すれば、外国株式や外国債券にも、簡単な作業で投資をすることが可能です。

外国に投資をしちゃったら、日本の会社や社会を応援するという社会的意義はなくなるし、外国にお金が出ていっちゃうから良くないんじゃないの? と思われるかもしれませんが、増やしたお金をしっかり国内で使っていけばいいのです!

そうすることで、日本の景気アップに貢献することだってできちゃいます。

まとめ-ものごとには、基本的にリスクがある。

既にコツコツと資産を積み上げてきている方は、お金に対する基本的な考え方がしっかりしているはずです。

そのため、ものごとの見方を知れば、今までの常識にとらわれない資産配分ができるようになっちゃいます。

資産配分(アセットアロケーション)の考え方は、こちらにまとめてありますので、ぜひご覧ください。

もちろん、投資は自己責任。

最終的に決めるのは、自分自身です。

今は、少し調べれば情報は手に入りますが、どうしても断片的な知識になりがち。

ある程度全体像をつかむことが大事ですので、投資について知りたい場合は、まずは入門書を読むのが一番です。

次の2冊をご紹介していますが、どちらもおススメです。

本を読んだり、ネットで調べたりしてみても、やっぱり自分で資産配分を決めるのは難しい・・・という方もいらっしゃるでしょう。

そんな場合には、将来的なお仕事の見通しや相続の有無なども踏まえて、総合的に見てもらい、ファイナンシャルプランナーのアドバイスを受けてみるのも1つです。

その場合には、金融商品を販売していない、独立してアドバイスを行っているファイナンシャルプランナーを探して相談してみてください。

相談料を払ったとしても、自分だけで考えるより有益な資産配分を見つけ出し、思い込みで間違った行動を取らないように見守ってもらえれば、相談料以上の効果が得られるでしょう。

スポンサーリンク

スポンサーリンク