しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

投資に興味を持ってあれこれ調べていくと、長期・分散・積立がリスクを抑える基本だという言葉を目にすることでしょう。

この考え方に該当する投資手段として、「長期インデックス投資」と呼ばれるものがあります。

長期インデックス投資の詳細については、こちらをチェック!

理解・納得して、さあ長期インデックス投資を始めよう! と思ったときに、今までコツコツと貯金をしてきていて、投資に回せる余裕資金を、ある程度まとまって持っているという方もいらっしゃると思います。

そんなときでも、やはり積立投資にするべきなのか、それとも一括投資をした方がいいのか? めちゃくちゃ悩むと思います。

私もさんざん悩みました 😀

そもそも積立には、なぜリスクを抑える効果があるのでしょうか?

その理屈を確認しておくとともに、積立投資か一括投資か、選択の仕方を考えていきましょう。

スポンサーリンク

まずは、投資信託の「口数」と「基準価額」をおさらい

今さらなんだよ・・・という方もいらっしゃるかもしれませんが、投資信託の「口数」と「基準価額」の考え方をおさらいしておきます。

株を買う時には、100株とか1,000株とか、株式数を指定して購入しますよね。

この株式数のような「取引単位」として、投資信託では「口(くち)」が用いられています。

そして、ファンドが持っている純資産総額÷口数=基準価額となります。

基準価額は、1日に1回のみ更新され、原則として1万口あたり〇〇円という形で提示されます。

さて、計算式に出てきた、純資産総額とは、いったいどういうものなのでしょうか?

純資産総額=ファンドが保有している金融資産価格+配当金・利息-信託報酬

つまり、配当ももらい、手数料はすでに引っこ抜かれた状態で、1万口当たりいくらになるか? というのが基準価額の意味です。

これ、とっても大事ですので、ぜひ押さえておいてください!

例えば、ファンドのスタート時に、1万口=1万円の投資信託を、2人がそれぞれ5万口買ったとします。

この時点でのファンドの状態は、純資産総額10万円、10万口、基準価額は1万円としてスタートします。

翌日には、ファンドが買った金融資産が値上がりして総額が14万円になったとしましょう。

そこから信託報酬(0.2%想定)が引かれると、13万9,720円。基準価額は1万3,972円に値上がりします。

このタイミングで、別の方が1万口の投資信託を買う場合には、1万3,972円を支払わないといけなくなります。

最初から1万口を持っていた方と比べると、高いお金を支払うことになりますね。

金額指定で積立購入をすると、逆転現象が起こる

投資信託の「口数」と「基準価額」の関係性が確認できたところで、買い方の発想を逆転します。

「口数」を指定して買うのではなく、「金額」を指定して買ってみます。

この方法で毎月一定数(または一定金額)を積み立てるとどうなるか、事例をあげてみてみましょう。

5か月間、毎月10万円ずつ買った場合と、毎月10万口ずつ買った場合を想定します。

その間、基準価額は上がったり下がったりしますが、結果としてどちらも投資した金額は50万円で同額になっています。

| 基準価額 | 金額固定 | 口数固定 |

| 7,000円 | 14.28万口 | 10万口 |

| 13,000円 | 7.69万口 | 10万口 |

| 9,000円 | 11.11万口 | 10万口 |

| 15,000円 | 6.66万口 | 10万口 |

| 6,000円 | 16.66万口 | 10万口 |

| 合計 | 56.40万口 | 50万口 |

5か月目で売却し、その時の基準価額が9,000円だったとすると、

- 金額固定 56.40万口✕9,000円=507,600円(+7,600円)

- 口数固定 50万口✕9,000円=450,000円(-50,000円)

という結果となります。

基準価額が下がったにも関わらず、金額固定方式ではプラスになっていますね 😉

金額固定の方法を取った場合、5か月間で買える口数の合計が増えている点に着目してください。

例えば、基準価額が6,000円に下がったとき、口数は16.66万口も買えています。

値下がりしたらソンするだけ・・・と思いがちなのですが、金額固定で買った場合には、値下がり時こそ、口数を稼ぐチャンスとなるのです。

基準価額が下がったパターンで計算してみましたが、もし売却時に基準価額が15,000円になっていたら、

- 金額固定 56.40万口✕15,000円=846,000円(+346,000円)

- 口数固定 50万口✕15,000円=750,000円(+250,000円)

となりますので、値上がり時の恩恵も大きくなりますね。

これこそが、積立方式がいいと言われる理由です。

- 基準価額が安い時には、たくさん買う

- 基準価額が高い時には、あまり買わない

ということを、機械的に行うことができるため、結果として安い平均取得価格で投資ができるというメリットがあります。

このように、金額を固定して投資する方法のことを、ドルコスト平均法と呼んでいます。

ドルコスト平均法は万能か?

すごい! ドルコスト平均法最強! と思われたかもしれませんが、もちろんドルコスト平均法にもデメリットはあります。

このドルコスト平均法は、基準価額が上がったり下がったり、上下にゆれる場合にはメリットがありますが、ずーっと上がり続ける、または、ずーっと下がり続けるときには、ソンをしてしまいます。

ただ、長期インデックス投資をしている限りは、それなりの値動きがあるはずですから、そんなに心配しなくてもいいでしょう。

また、機械的に買い続けますので、底値でたくさん買うということはできません。

「大きく負けにくい代わりに、大きく勝ちにくい」という特徴もありますので、押さえておいてください。

値動きの醍醐味を味わいたいとか、大きく儲けたいとか、そんな気持ちをお持ちの方にとっては、非常に面白みがなく感じられることでしょう 😥

(そもそも、そういう方には、長期インデックス投資自体が面白くないと思いますが・・)

ですが、生活を豊かにするために、リスクを減らしつつ投資をしたいという方にとっては、合理的な投資法だと言えます。

最大の利点は、相場を気にしなくてよくなることです。

- 基準価額が下がったら、たくさん買えてラッキー

- 基準価額が上がったら、資産が増えてラッキー

というように、精神的に安定した状態で値動きを受け入れることができますので、投資初心者も入って行きやすいのです。

積立投資か、一括投資か、自分の心に聞いてみよう!

ここまでで比較してきたのは、積み立てる際に「金額固定」で買うか、「口数固定」で買うかというお話です。

この2つを比べる場合には、「金額固定」つまり、ドルコスト平均法にしておくことが妥当です。

でも、投資に回せる資金を240万円持っている方が、月々1万円を積み立てるのか、240万円を一括投資するのか、という点になると、そもそも違う性質の投資方法になるので、単純に比較することができません。

理論上は、一括投資の勝ち

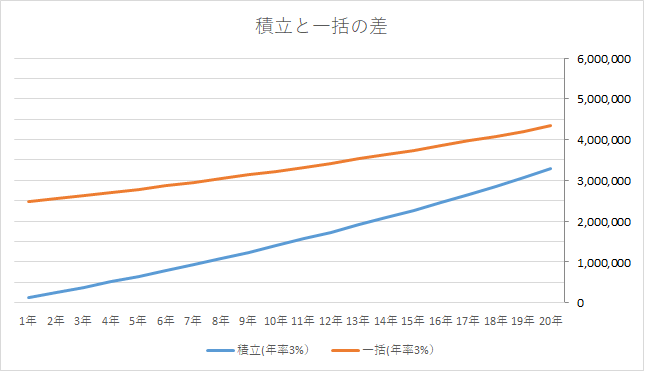

例えば、年率3%で、毎月1万円を20年間投資して運用した場合と、最初に240万円を一括投資した場合の資産総額のグラフを見てみましょう。

投資する元本の総額は、いずれも240万円です。

実際の投資で、きれいに3%ずつ増え続けるなんてことはありませんので、あくまでイメージとしてご覧ください。

20年後の運用成績には、大きな差がありますね!

冷静に考えれば当たり前のことで、20年間、全ての資産をずっと投資に回していれば、複利効果で増える額が大きくなっていきます。

少しずつ積立にしてしまったことで、投資に回せる時間が短くなるという、いわゆる「機会損失」のデメリットが発生してしまいます。

つまり、理論上は、数十年単位で長期投資をすることができるのであれば、240万円を一括投資に回した方が、有利だということになります。

それ以上に、心の揺れ動きは怖いもの

じゃあ、一括投資をすればいいのね 😎

と、結論を出す前に、考えておきたいことがあります。

投資のことをしっかり勉強したり経験を積んでいて、値動きに動じない精神状態になっている方なら問題ないですが、投資する金額が大きくなればなるほど、値動きの大きさに耐えられるかが大事になってきます。

どうしても、投資をしていると、暴落するタイミングや、高騰するタイミングが発生します。

その時に、増えたことで浮かれてしまったり、減ったことでショックから立ち直れなかったりしませんでしょうか?

一括投資をしてから、ある程度時間が経ってからの値動きであればまだいいですが、投資した数日後に暴落した場合でも、精神的に耐えられるかどうかがポイントです。

私自身が経験した、心の揺れ

しっかり理屈が頭に入って、もう大丈夫って思っていても、実際に値動きを目の当たりにすると、感じ方が変わってしまうものです。これは自分でも驚きました。

しばらく好調に基準価額が上がり、想像以上にプラス(19%くらい)になってしまいました。投資ってすごいなぁと思いながら、資産の推移を眺めていました。

2か月くらいたつと、じわじわと基準価額が下がって行きました。それでも、プラスは維持していて、だいたい6%くらいのリターンになっていましたので、期待していたリターンは十分にクリアしています。

それでも、「あ~、あの時に売っとけばよかったかなぁ」と思っている自分がいました。

感情を入れずに、淡々と積み上げることが大事だって、頭では分かっているにも関わらずです。

気持ちを上手に保つことって、難しいということを実感し、気を引き締めたものでした 😥

これは私の事例ですけど、このように、暴落でなくても、心が揺れ動くものなんですよね。

本当に人によって感じ方は違うので、自分自身が経験してみるしかないのです。

だれかに教えてもらうことはできません。

投資の敵は、実は自分の欲と恐怖。

値動きするのは当たり前だよね! と、冷静にみられる状態になっているかどうかが大事です。

投資の仕組みや理屈が、自分の中で腹落ちしていて、値動きがあっても絶対に動じない自信がある方は、一括投資をしてしまった方がいいのでしょう。

ですが、その自信がない方は、まずは積立投資から始めてみて、投資をするということに心が慣れてからの方が、変に狼狽売りをしてしまわない状況が作れるので、長い目で見た時には安全だと思います。

機会損失にはなりますが、それ以上に、心穏やかに過ごせるかどうかの方が大事だと思います。

お金は目的ではなく手段。

お金を増やすのは、豊かに暮らすためです。

せっかくお金が増えたとしても、増えるまでずっと不安に耐えて暮らすのであれば、本末転倒だと思います。

一括投資と積立投資、いいとこ取りの折衷案

とはいえ、機会損失はもったいないのも事実です。

ある程度、投資の仕組みが腹落ちしていて、耐えられそうだという方の場合には、折衷案を採用してしまいましょう。

- 240万円を一括投資するのではなく、月々24万円✕10回に分散する。

- 100万円だけ一括投資して、残りは月々5万円✕28月に分けて投資する。

というように、ある程度の時間分散を行うことで、心に折り合いをつけるという作戦です。

完全に一括投資をして、高値掴みをしてしまったと感じたら、悔しくて眠れない・・・なんてことになりそうな方も、ある程度タイミングを分けて買えば、そういう気持ちにならずにすみますね。

そして、まとまったお金を一括投資した場合でも、それだけでは終わりにせずに、その後もコツコツと積立投資を続けていくといいでしょう。

少しずつ投資に回せる余力が作れるように、日々の収支改善を心がけてみてくださいね。

まとめ-情報を集めて経験値を上げ、自分にあった方法を選ぼう

投資には、いろいろな手段や技術がありますが、最終的には利用する方が、自分の性格や求める内容に応じて選択する必要があります。

そのため、答えは1つではなく、FPや投資の専門家によっても、投資に対する切り口やアプローチの仕方は違います。

FPなどの力を借りる場合には、パートナー選びは超重要です。

私自身は、相場を読むことが困難である以上、コストを徹底的に押さえて市場の流れに身を任せるという方法は理にかなっていると感じましたので、実際に少額から積立投資をしばらく続けて、理論と実践を自分の中で紐づけたうえで、長期インデックス投資を行っています。

ここに至るまでには、紆余曲折がありました・・・

少額からコツコツとお試ししてみる場合には、目的に応じてiDeCoやつみたてNISAを活用してみるといいでしょう。

また、楽天スーパーポイントを貯めているようでしたら、ポイントを投資に回すことも可能です。気軽なお試しには向いているはずです。

皆さまも、ご自身の性格にあわせて、「自分が納得する方法」を選んでみてくださいね。

スポンサーリンク

スポンサーリンク