しがらみゼロのFPブロガーMisaki(@fpmisaki2)です。

社会人になると、保険の営業さんから生命保険加入の勧誘を受けるようになります。

「社会人なら保険にはいっておくべき」とか言われてその気になったり、周りが入り始めるのにつられて加入をするケースも多く、よく分からないままに加入してしまうケースは少なくありません。

私も、その1人でした 😐

生命保険は、皆さまが亡くなったときに、経済的に困る人がいる場合に、「困らないだけのお金を確保」することが目的のはずですね。

そう考えると、独身で社会人になりたての方の場合には、全く必要ないことがわかります。

私たちは、既に大きな保険に入っているということはご存知でしょうか?

それは、遺族年金と呼ばれる公的年金。

年金と聞くと、老後にもらえるお金というイメージがありますが、実はそれだけではありません。

遺族年金のことを知らずに、生命保険の保障額を決めてしまうのは、とってももったいないことなのです。

公的年金の仕組みについて、しっかりチェックしておきましょう!

スポンサーリンク

生命保険は、大きな買い物だという現実

生命保険文化センターが実施した「生命保険に関する全国実態調査」によると、1世帯当たりの年間払込保険料は、平均38.5万円となっています。月々3.2万円程度ですね。

ちなみに、男性の平均は22.8万円(月々1.9万円)、女性の平均は17.4万円(月々1.5万円程度)です。

この数字を見て、「うんうん、我が家もそのくらい 😀 」と思う方は、結構多いと思います。

ところで、これを踏まえて、いったい生涯にどれくらい生命保険料を支払うことになるか? ということを考えてみたことはありますでしょうか。

仮に、30歳で加入して、65歳まで保険料を支払い続けるとすると、35年間ですね。

平均38.5万円✕35年=1,347.5万円

分かりやすくするための概算でしかありませんが、軽く1,000万円を超えるという恐ろしい現実はお分かりいただけたでしょう。

ぜひ、ご自身の保険料月額から、支払総額を計算してみてください。

今ある保険は、1,000万円を超えるお金を支払ってまで、入っておく価値がある保障額なのでしょうか?

しっかり見つめなおして、保険の見直しをしてみましょう。

逆に言えば、今のうちに適正レベルに見直せば、その分支出を減らすことができ、有効活用できるお金を増やすことができるようになりますよ!

公的年金は、国が保証してくれる生命保険でもある

20歳になったら、私たちは国民年金の被保険者になり、月々の保険料を納めていますよね。

社会人になって、会社勤めを始めると、給与天引きでの「厚生年金」の保険料の納付にシフトします。

厚生年金保険は、国民年金への上乗せ分ですから、国民年金+厚生年金に加入している状態になっているわけです。

これらの公的年金に加入していると受けられる年金には、3つのパターンがあります。

- 老齢年金-原則65歳になったらもらえる年金のこと

- 障害年金-病気や事故で障害者になったときにもらえる年金のこと

- 遺族年金-年金保険料を払っている人が亡くなったときに、遺族がもらえる年金のこと

白状しますが、FPの勉強をするまで、この仕組みは全く理解できていませんでした 😥

多くの人が「年金」という言葉からイメージしているのは、老齢年金のことですよね。

ですが、同時並行で高度障害や死亡へのリスクにも備えることができているわけです。

まさに、国が保証してくれる生命保険。

民間の生命保険には、遺族年金以外の部分だけを備えるために加入すればいいのです。

遺族年金は、どれくらいもらえるのか

それでは、私たちはいったいどれくらいの遺族年金をもらえるのでしょうか?

ちょっとややこしい計算式が出てきますが、しばらくお付き合いください。

遺族年金には、遺族基礎年金と遺族厚生年金の2種類があります。

イメージをつかむため、それぞれの特徴をご説明しますが、実際には細かい条件が多々ありますので、全部上げているとかえって分かりにくくなってしまいます。

ここでは、あくまでも基本的な事項に特化して、シンプルにまとめていきます。

遺族基礎年金(国民年金)の計算方法

18歳まで(正確には、18歳になって最初の3月31日まで)のお子さまがいる配偶者に対して、支給されます。

子どもが高校生になるまでの生活費の一部は、遺族基礎年金で面倒をみますよ! という仕組みです。

そのため、子どもがいない配偶者や、子どもが大きくなっている場合には、遺族基礎年金は支給されません。

年金額の計算式は、とってもシンプル。

779,300円+子の加算額

※平成30年度の計算の基礎となる金額です。金額設定は、毎年見直されます(平成31年度は改定予定あり)。

子の加算額は、第1子・第2子は 各224,300円、第3子以降は 各74,800円となります。

お子さまが2人であれば、779,300円+(224,300円✕2人)=1,227,900円がもらえることとなります。

国民年金に加入中で、きちんと月々の保険料を納めていればいいのですが、未加入期間や保険料の滞納があると、遺族基礎年金支給の対象外になることがあります。

自営業の方など、厚生年金に加入していない場合には、しっかり国民年金の保険料を納めておきましょう。

遺族厚生年金(厚生年金保険)の対象者

死亡時に、厚生年金保険の被保険者であれば、対象となります。

受給対象となる方は、死亡した方によって生計を維持されていた、

- 妻

- 子、 孫(18歳到達年度の年度末を経過していない者)

- 55歳以上の夫、父母、祖父母

共働き夫婦のうち、妻が亡くなった場合、夫が55歳未満だと支給されないという、時代に合わないルールになっています。

全般的に、妻が死亡した場合に、夫がもらえる遺族年金は少ない仕組みになっていることが多いです。

妻が大黒柱になっているご家庭は、この点には注意が必要です。

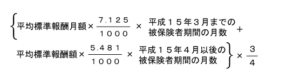

遺族厚生年金の計算式

遺族年金の計算式を見てみましょう。

はい、計算する気がうせましたね・・・

ものすごーくざっくりというと、お給料や賞与などから平均的な月々の報酬額を決めて、保険料を払った月数分に応じた年金を払いましょう、という考え方です。

平成15年の4月から、平均的な報酬額の考え方が大きく変わったので、場合分けして計算しています。

最後に出てくる「4分の3」は、一般的な家族構成は、4人家族が多いという前提に立ち、その中の1人が死亡して減ってしまっているから「4分の3」にする! という意味合いです。

なので、障害年金を計算する場合、一見似たような計算式が使われるのですが、最後の「4分の3」は出てきません。 →これ豆知識 😉

さて、この考え方だと、厚生年金に加入してから1年(=12月)で死亡したら、ほとんど年金がもらえないのではないか? と心配になりますよね。

大丈夫、そこはちゃんと考えられています 😉

加入期間が300月(25年)に満たない場合でも、300月は加入していたものとして、遺族年金が計算されます。

仮に、平成15年3月までの平均標準報酬月額が25万円(31月分)、平成15年4月以降の平均標準報酬額が30万円(165月分)の方の場合だと、年金額は374,841円になります。

18歳未満のお子さまが2人いる場合、

基礎年金1,227,900円+厚生年金374,841円=1,602,741円

年額で受け取れることとなります。月々に直すと、約13.3万円ですね。

家を買っていて、団体信用生命保険に加入していた場合、住居費はだいぶ抑えられます。

遺された妻が働くことができたり、ある程度の貯蓄があれば、民間の保険で備えるべき金額は、どんどん下げることが可能です。

ちなみに、お子さまが2人とも高校を卒業する時期を過ぎると、遺族基礎年金は0円になってしまいます。

それだと、急にお金が減りすぎて、生活が大変! ということで、中高齢寡婦加算という制度が遺族厚生年金には用意されています。

- 今まで遺族年金を受けていたが対象外になってしまった妻が、40歳以上65歳未満の場合

- 夫が亡くなったときに、40歳以上65歳未満の子がいない妻

どちらかに該当する場合については、65歳になるまでの間、年額584,500円が加算されます。

先ほどの事例で考えると、お子さまが大学に進学する年になると、

中高齢寡婦加算584,500円+厚生年金374,841円=959,341円

に減額されるイメージです。

「ねんきん定期便」を使って、遺族厚生年金を計算してみよう

考え方をつかんでいただきたかったので、長々と説明しましたが、

現状での遺族厚生年金見込額が、いったいいくらになるのか、簡単に知りたいんだけど!

そう思いますよね・・・

実は、「ねんきん定期便」が手元にあれば、意外と簡単に概算を出すことができます。

または、ねんきんネットに登録しましょう!

a.これまでの加入実績に応じた老齢厚生年金額

b.加入月数

を確認し、a÷b✕300月✕3/4 を計算してみてください。(加入期間が300月を超えていたら、素直に3/4するだけでOKです。)

これで大体の年額が分かりますよ!

まとめ-公的な制度をしっかりと理解することが、かしこい節約のカギ

将来への不安から、やみくもに保険で備えようと思ってしまうと、保険料の負担が大きくて、日々の生活が厳しくなるという、おかしな状況におちいってしまいます。

繰り返しになりますが、

私たちは、既に公的な生命保険に加入しています。

足りない分だけを、最低限備えれば十分なのです。

公的な保障や、会社の福利厚生などの基礎知識をしっかり持っておかないと、不安だけが先に立ってしまいます。

その不安から、必要のないところに大事なお金を回してしまうことにつながります。

年金について、しっかりと理解したい場合には、ぜひ読んでおきたいおススメの本があります。

人生100年時代の年金戦略 田村正之 著

公的年金の仕組みはもちろん、繰り下げ受給のかしこい活用法や離婚をした場合の年金分割など、幅広い事例について、メリット・デメリットを交えながら書かれています。

公的年金を上手に活用するために必要な情報が網羅されている良書ですので、ぜひ読んでみてください 😉

貯蓄性がある・・・という表現で誤解しがちになるのですが、保険はあくまでもコストです。

コストを上手に抑えて、生活資金をスリム化しましょう。

支出を抑えて豊かな生活を送るためのヒントはこちら!

スポンサーリンク

スポンサーリンク